文|BT财经

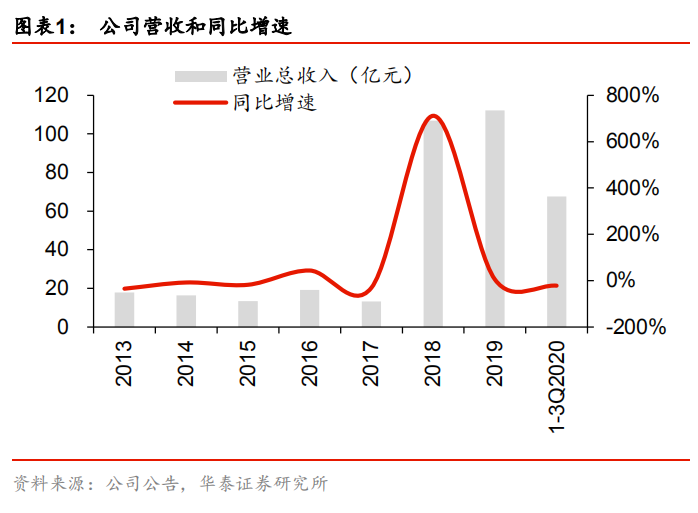

10月26日,房地产综合服务商我爱我家(000560.SZ)前三季度业绩出炉,1月到9月整体来看录得营业收入67.5亿元,实现归母净利润2.4亿元。

如果单看第三季度,公司营收28.2亿元,归母净利润2.0亿元,较前两季度明显回暖。这显示出,业绩遭受疫情重创的我爱我家,正逐步回归正轨。

三季业绩回暖 机构积极唱多

目前中国房地产交易市场仍旧严重依赖线下场景,因此遭到疫情冲击明显,我爱我家作为行业一员也不能独善其身。

公司前两季度业绩滑坡,其中一季度净利润巨亏1.7亿元,是借壳上市以来首次出现单季度亏损。

不过,随着国内疫情影响消散,公司二季度扭亏,三季度业绩加速回归常态,但和去年同期相比年度累计净利润依然不止腰斩。

从净利润率指标来看,我爱我家前三季度利润率分别为-13.3%、1.2%和3.8%,也在稳步修复之中。2019年全年利润率保持在7%左右,BT财经粗算,三季度单季基本恢复了和去年同等的盈利能力。

三季度的业绩回暖似乎给了机构较大信心,有券商积极唱多我爱我家,给出较为乐观的买入评级。

中信证券认为,我爱我家三季度公司业绩确实落在了公司此前预告的指引范围内,也符合市场预期,是房地产经纪行业内除贝壳(BEKE.NYSE)外为数不多的同时具备强管控的线下直营门店运营经验和线上技术开发能力的企业。

从门店数量来看,三季度略微增长至3500家。加盟的业务模式已经在行业内得到验证,我爱我家在三季度完成了该条线业务的组建和基础储备,加盟业务增厚公司业绩值得期待。

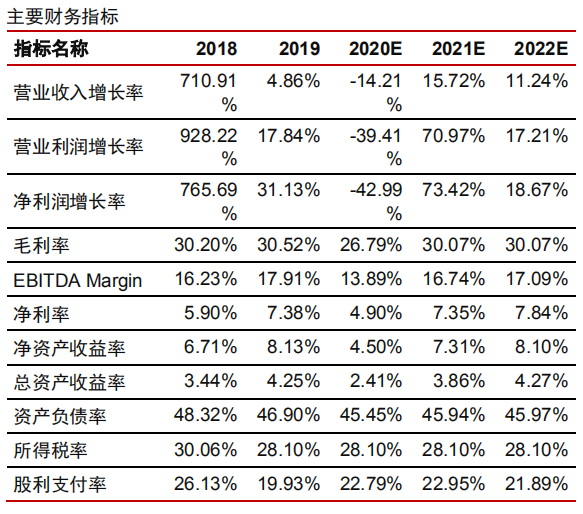

▲中信证券预计我爱我家2021到2022年营收同比两位数增长

华泰证券的研究报告显示,我爱我家三季度交易金额和单量快速增长,助推业绩持续修复。

疫情倒逼房地产线上化加速,我爱我家疫情期间坚定执行“数字爱家”发展战略,重点推进线上化能力建设,VR看房、AI讲房等工具陆续投产,而这些都将成为日后提高公司经营效率、提升业绩的基础。

不容忽视的是,以上两家机构都提到我爱我家商誉高企,高达近净资产的一半,存在减值风险。公司在12月底和明年2月还有2次限售股解禁。

总结来看,机构对我爱我家前景多保持乐观,大多从直营效率、加盟条线业务、线上布局进展等角度观察公司的成长性。

虽然头顶着“房产经纪第一股”的光环,我爱我家2018年正式借壳昆百大A(原昆明百货大楼集团股份有限公司)上市以来股价表现几乎一路走低。

从业绩上看,虽然早于竞争对手“链家”登陆资本市场,但我爱我家并没能够利用融资渠道优势实现弯道超车,依然处于行业“千年老二”地位多年。

同样令市场迟疑的是,我爱我家通过股权分散、收购、更名上市后,公司实际控制人成了昆百大A实控人、当时并没有房产经纪从业经验的谢勇。此人擅长资本运作的评价常见于媒体,2018年6月就将超97%的股份质押。

加上当时三年对赌协议年年“低空擦线”飞过、一系列资本运作后商誉高企,公司股价持续低迷。

“老对手”贝壳成资本宠儿

我爱我家的同业竞争对手、市占率在多地区排老大的链家于2017年底孵化出“贝壳找房”,主打平台思维,由链家创始人、房地产中介行业资深大佬左晖亲自掌舵。

贝壳主打平台思维,业务涵盖二手房、新房、租房、装修,房地产经纪人皆可入驻,意在打破房屋中介行业信息不透明、线下找房效率低下的痼疾。

诞生不过两年,因为互联网思维和平台模式,贝壳迅速突破地域限制在超过百个城市上线,VR看房、AI找房等工具获得买房客的青睐,公司按比例提取平台佣金以营利。

2019年公司估值约600亿元,2020年《胡润全球独角兽榜》给贝壳的估值飙升到了1000亿元。融资路上,贝壳投资者阵容豪华,包括软银、腾讯、高瓴、红杉等。

同年8月公司登陆纽交所,发行价20美元/ADS,上市以来股价更一路高歌。截至10月30日收盘,公司股价近70美元/ADS,估值达到近800亿美元,约合5000亿元。

可谓名副其实的资本宠儿。

贝壳的业绩也可谓火箭式发展,这在投资者眼里是是最“香”的。招股书披露,2019年贝壳平台产生二百多万笔交易,对应GTV(总交易额)高达2.13万亿元。房地产的交易量太巨大了,随手引流就是个大数字。

我爱我家发布三季报后,从盘面上看股价并未出现大幅波动,30日收盘于3.64元/股,较财报发布当日(26日)微跌,市值仅为85.74亿元。

88亿元 VS 5500亿元,都是房产中介,为什么贝壳更得到资本认可?

追赶前路漫漫

从业绩上来看,贝壳早已远超我爱我家。前文提到,贝壳2019年平台成交金额(GTV)在2万亿人民币以上,而我爱我家的GTV数据还在千亿级别,大幅落后于贝壳。

从营收数据上来看,贝壳2019年营收录得460亿元,而我爱我家同期收录得112亿元。但从盈利角度看,贝壳连续三年录得亏损,而我爱我家年计数据一直保持在盈利线上。

这一方面是因为资本市场喜欢“听故事”,贝壳以平台思维跳出了竞争池打开了新天地,有望成为行业破局者。

另一方面,从科技成色来说,贝壳也优于我爱我家。除了贝壳早已上线VR看房等功能外,从公司的人员配比也可见一斑。

据界面新闻,年报显示截至2019年底,我爱我家研发人员为341人,占比仅为0.7%。而贝壳找房的产品和研发人员占比超过57%。

而放到行业里看,资本市场甚至将贝壳对标阿里巴巴等电商平台,而并没有划分在纯粹的房地产中介赛道,还有多家媒体将贝壳誉为“规模仅次于阿里巴巴的电商平台”。

科技的外衣披在身上,自然能吸引到市场给出更高的估值水平。

不过,我爱我家也没有“坐以待毙”,在持续地加大科技投入,火速建立加盟条线业务。目前底层构架已经基本完成,有机构认为该业务增厚业绩值得期待。

同时,公司2020年二季度推出首期员工持股和激励基金计划,允许核心员工使用自筹资金和按照净利润一定比例提取的激励基金参加认购。公司7月公告称,募集资金总额3680万元激励计划的落地将为公司在业绩承诺期和疫情结束后加速扩张奠定坚实基础。

但是从现在市场风向还可以看出,资本眼里能够挑战贝壳的并不是我爱我家,而是今年年中横空出世的“天猫好房”。后者有阿里巴巴和易居研究院双重加持,更在创立之初立下豪言三年不赚钱全部补贴入驻中介和消费者,引起市场关注。

综上所述,我爱我家想要追赶贝壳,可谓前路漫漫。

不过,目前中国以及全球的房地产经纪业务模式依旧以线下为主,所谓“线上+线下”的业务模式究竟可否走通、为行业真正带来效率的提升,其实还是未知数。

从现状看,贝壳依靠互联网平台思维、标准化的线上管理获得了暂时的成功,用科技增加行业效率,获得资本青睐,但紧接着就要面临盈利问题。我爱我家虽然因为固守传统业务模式而估值大掉队,但后发有成本优势和经验优势,可否加速追赶实现估值大爆发也令人期待。

加上阿里、易居等来头不小的玩家入局者众,赛道上谁能笑到最后?仍需时日以待。

评论