文|股权道

小米生态链的九号公司,在科创板上市创下两项记录:

第一项,科创板史上最长上市周期

上市申请在2019年4月17日获得科创板受理,历时560天之后,终于于2020 年10月29 日在科创板上市。

九号公司与投资人签的对赌协议约定,如果2021 年 12 月 31 日之前没能成功上市,则投资人可要求回购。

2019 年 4 月 2 日,为上市与投资人签的终止对赌协议约定,如果在提交科创板上市申报材料后24个月之内未完成上市,将会恢复对赌和各种特权条款。幸好在18个月后完成上市了。

第二项,同时涉及科创板4项特殊规则,也是创记录的。

包括采用红筹架构发行CDR +VIE架构+AB股+亏损上市,下面具体分析。

一、采用红筹架构上市

红筹架构,指注册地在境外,主要经营活动在境内的企业,这种企业以前是不能在A股上市的。

2018年3月22日国务院国办发〔2018〕21号转发证监会的规定,2018年6月证监会发布《存托凭证发行与交易管理办法(试行)》,规定了红筹架构企业上A股的规则。

1.1 红筹架构上A股的条件

(1)已在境外上市的大型红筹企业,市值不低于2000亿元人民币。

(2)还未在境外上市的创新企业,最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币。

(3)还未在境外上市的创新企业,营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的,《上海证券交易所科创板股票发行上市审核规则》、《上海证券交易所科创板股票上市规则》规定,需要预计市值不低于人民币 100 亿元,或者预计市值不低于人民币 50 亿元、且最近一年营业收入不低于人民币 5 亿元。

1.2 红筹架构上A股的要求

(1)采用红筹架构的企业,可以通过在A股发行股票或存托凭证的方式上市。

存托凭证简称CDR,是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。

股权道注:比较类似于股权代持,由存托机构作为实际股东在境外公司持股,A股股民买到的是存托凭证,相当于委托存托机构代股民在境外公司持有股权。

(2)这种红筹企业注册地在境外,适用的是境外法律,不是我国的公司法。所以要求关于投资者权益保护的安排总体上应不低于境内法律要求。

1.3 九号公司发行CDR

九号公司在开曼群岛注册,在A股上市发行存托凭证。

A股股民购买到的是存托凭证,不是股票,每10份存托凭证折1股。

由工商银行作为存托凭证的存托人,工商银行 (亚洲)作为存托凭证的境外基础证券托管人,并作为开曼公司的股东,代为享有股东的权利和投票。

存托凭证持有人为间接证券持有人,投票权、收益权等只能通过存托机构间接行使。

比如持有CDR的股民需要投票时,把投票结果发给工商银行,工商银行再发给工商银行 (亚洲),然后由工商银行 (亚洲)作为股东在开曼公司投票。

如果存托机构违约或有其他不当行为,购买CDR的人利益将可能受到一定的损害,维权也不会像直接持股这么方便。

九号公司在开曼群岛注册,公司适用的是开曼法律,和我国法律规定不同:

(1)我国规定设监事会,但开曼法律不规定设监事会。

九号公司没有监事会,问询回复说已经设了4名独立董事。

(2)开曼公司的董事会权力比我国公司董事会权力大很多,除了特别决议需要股东大会决定以外,其他事项比如利润分配、资产处置等都由董事会决定。

1.4 为何要采用红筹架构?

九号公司为何不把公司迁回国内,非得用境外公司通过红筹架构在A股上市?

上交所问询:

(1)未选择境内经营主体而采用红筹架构上市的原因及合理性?

回复:公司在境外设立,海外业务主要通过境外子公司完成等。

(2)公司是否符合《上市审核规则》第 23 条”营业收入快速增长,拥有自主研发、国际领先技术行业竞争中处于相对优势地位的尚未在境外上市红筹企业”的规定?

回复内容很多,不摘录了。

由于采用红筹架构上市的公司是适用境外法律,不是适用我国法律,与普通公司上市有所不同,只是作为特殊类型存在。

二、采用VIE架构上市

采用红筹架构上市的企业不一定都需要搭建VIE架构,只有属于限制外资进入的行业才需要搭建VIE架构,不限外资进入的行业不需要VIE架构。

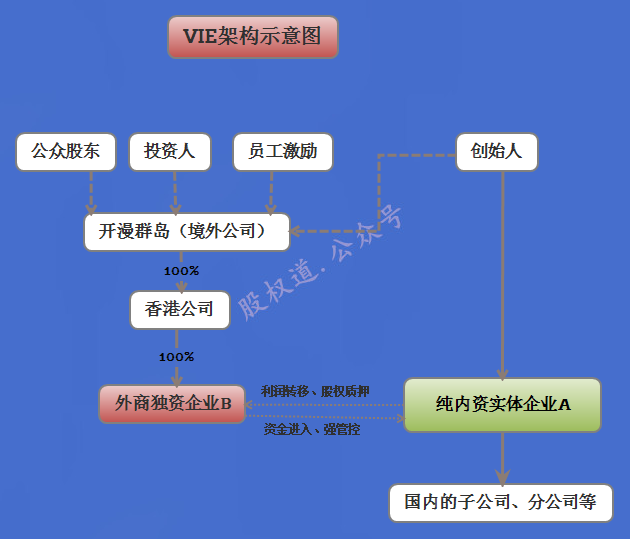

2.1 VIE架构的原理

新浪是国内第一家采用VIE架构的公司,1999年新浪筹划海外上市,而当时的规定是外商不能在国内提供网络信息服务(ICP),但可以提供技术服务。

去境外上市意味着外国人或公司会成为股东,公司也会变成有外资成份,就会违反限制外资进入的规定。为了规避限制外资的规定而发明了VIE架构。

如上图所示,为了规避限制外资持股的问题,在国内成立A和B两家公司。

A公司是纯内资公司,经营公司的正常业务,就是限制外资进入的业务。股东通常是境内的创始人(自然人),但阿里巴巴的内资公司股东已改为企业。

B公司是外资企业,经营不限制外资进入的技术类业务,B公司的股东通常是香港公司,最上层是开曼公司,开曼公司体现公司的真正股权结构。

真正的股东在B公司持股,但公司的主要业务却通过A公司运作,公司的价值都在A公司。

就是股东把钱投到B公司,但收入却来源于A公司, B公司相当于是个空壳公司。

各股东都在B空壳公司持股,没有在真正有价值的A公司持股,这样是很危险的。为了保护B公司股东的利益,就由B公司和A公司签一系列协议,约定把B公司股东投入的钱放到A公司使用,同时把A公司的收入转移到B公司,这样来保护A公司的利益可以归属B公司股东。

股权道注:实际中,有的公司是部分业务属于限制外资的,部分业务不属于限制外资的范围,这种情况下B公司是有部分实体业务的,不完全是空壳公司。

2.2 VIE架构的风险

VIE架构的操作类似于股权代持,只是签了一系列复杂协议后,对被代持的股东有更多的保护而已。但无论协议有多完善,代持都是有风险的:

风险之一,比如当年马云偷支付宝的纷争,就是A公司的股东不遵守与B公司签的协议,私下把A公司独立出来脱离B公司的控制,B公司的股东就只拿到空壳了。

风险之二,VIE架构的实质是规避限制外资进入的规定,就是通过协议规避监管。

有知名大咖说,既然VIE架构可以上市,为什么不承认VIE架构的合法性呢?

他这是不了解VIE架构的本质,一些人可能以为采用VIE架构才高大尚,才潮……

搭建VIE架构,是因为某些行业不允许外商投资,为了规避对外资进入的限制而搭建。对于芯片等不限制外资进入的行业是不需要搭建VIE架构的,直接让外资在国内公司持股就可以,比如比特大陆就不需要搭建VIE架构。

允许VIE架构上市已经不符合正常的法理逻辑了,正常的逻辑应该是,既然允许规避为什么不直接取消外资限制呢?这样就不需要搭建VIE架构了,而不是承认VIE架构的合法性。

关于采用VIE架构上市的问题,国务院国办发〔2018〕21号说,对存在协议控制架构的试点企业,证监会会同有关部门区分不同情况,依法审慎处理。

承认VIE架构合法是不可能的,但减少限制外资进入的行业是有可能的,现在限制外资进入的行业已经越来越少了,就是需要采用VIE架构的行业越来越少了。

2.3 九号公司的VIE架构

现在限制外资进入的行业越来越少,比如增值电信业务中的在线数据处理与交易处理业务(经营类电子商务)已经不限制外资进入;但增值电信业务中的其他类别,如信息服务业务仍存在股比限制。

九号公司下的鼎力联合,计划通过微信小程序或 APP 运营智能机器人配送服务业务,即通过无人配送机器人以楼内段的机器运力为基础,为商业综合体(写字楼、购物、餐饮集中于一栋建筑物内)提供完整的楼内服务生态循环,令处于不同楼层的用户可以通过微信小程序或 APP 享用包括餐饮在内的送货上门服务。

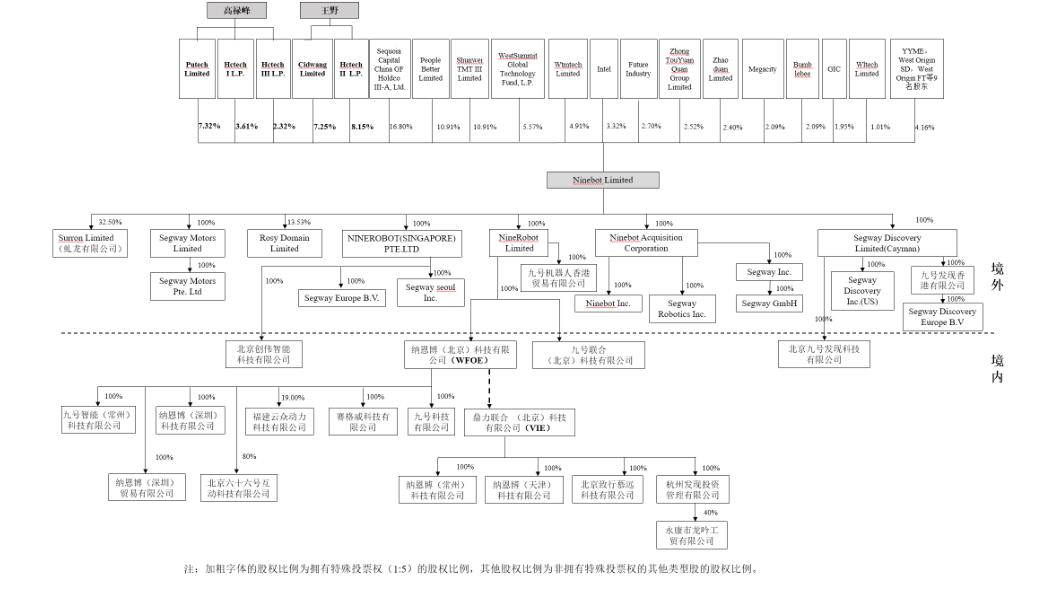

该业务属于增值电信业务,存在外商投资准入限制,所以九号公司搭建了VIE架构,如下图。

在VIE架构的内资公司,股东持股并不体现真正的股权结构,鼎力联合由高禄峰、王野两位创始人合计持股82.21%,另有3位股东王田苗、魏林、赵郑为 VIE 公司设立初期的财务投资人。

他们在2014 年 12 月注册开曼公司,并在2015年1月完成VIE架构的搭建,当时是计划去境外上市的?

三、红筹架构+VIE架构

九号公司采用红筹架构+VIE架构,而且是在A股发行的CDR,类似于代持了一轮,再代持第二轮,如下图所示:

股民的目的是为了购买A公司的股票,但A公司没有在A股上市,从图上可以看到,股民和A公司没有任何关系。

在A股上市的是开曼公司,而且开曼公司还不是发行股票,而是在A股发行CDR。

股民买到CDR不会成为开曼公司的股东,而是委托境内托管人持有权益,境内托管人再委托境外托管人持有,由境外托管人成为开曼公司的股东。

以九号公司为例,股民买到CDR,委托国内工行代持,国内工行再委托境外工行代持,境外工行成为开曼公司的股东,这是第一轮代持。

开曼公司通过香港公司持股境内的B公司,但B公司并不是主要经营实体,主要经营实体是A公司。

B公司和A公司没有股权关系,所以拿到B公司系列内的股票只是相当于做了空壳公司的股东。

真正的目标是A公司,本来应该由B公司或香港公司作为A公司股东的,但由于外资准入限制,B公司或香港公司不能成为A公司的股东,就只好由创始人做A公司的股东,就是整个B公司系列股东的利益都捏在A公司股东的手里了。

为了保护B公司股东的利益,由B公司与A公司签一系列复杂的协议。

类似于让创始人代B公司持股A公司,这是第二轮代持。

关于股权代持,如果各方都遵守协议,代持人没有重大问题牵连到代持安排,正常情况不会有太多问题。如果有人不遵守承诺,就不知道会发生什么问题了。

四、同股不同权

在科创板推出以后是允许有条件的实行AB股的,而采用AB股上市的条件比不采用AB股上市的条件要高。

九号公司采用了5倍投票权的AB股,他们的AB股是从2015年融资之前就开始设立的。

2012 年,高禄峰、王野作为创始人共同设立鼎力联合,并获得王田苗、魏林、赵郑三位的投资。

2014年10月与小米、顺为谈融资,2014 年 12 月成立开曼公司,并在2015 年 1 月完成 VIE 架构的搭建。

2015年1月开始设立AB股,其中高禄峰、王野、王田苗3人持有5倍投票权的B股,设完AB股后开始接受红杉、小米、顺为的投资。

2019年3月为科创板上市做准备,保留高禄峰、王野两位创始人的5倍投票权,取消王田苗的5倍投票权。

高禄峰是公司的创始人,任董事长兼 CEO,分管经营销售、投资者关系、资本运作、品牌营销等方面公司事务。

王野是公司的创始人,任董事兼总裁,分管技术研发、产品开发等方面业务。

王田苗是公司早期财务投资人,他主要从事先进机器人理论与技术研究,包括仿生结构、医疗机器人、服务机器人等方面研究,对创始团队的技术研发可以提供帮助指导。

高禄峰、王野分别控制13.25%、15.40%股份,都是5倍投票权,两人并签了一致行动协议,加起来共控制66.75%的投票权,超过了2/3的投票权。

九号公司还规定,如果其他股东想改变AB股的规则,需要获得出席会议股东所持表决权的85%以上票数通过。这种情况下投票只能使用1股1票,不能采用5倍投票权。

所以只有两位创始人持股达到15%,其他人将没有机会取消AB股。

公司董事会共有11 人,分别是高禄峰、王野、陈中元(CTO)、徐鹏(财务、董秘)4位,投资人派的沈南鹏、高雪、朱国光共3位,另有4 名独立董事。

就是管理团队控制独立董事以外的4/7董事席位。

五、亏损上市

九号公司还是少数亏损上市的企业之一。

公司的营业收入,2017年14 亿元,2018年42亿元,2019年46 亿元。

公司的净利润,2017年亏损6.2亿元,2018亏损18亿元,2019年亏损4.5亿元。

不只是净利润为负,净资产也是负的,2017年负12.6亿元,2018年负32亿元,2019年转正为21亿元。

还有5.5亿元的股权激励没有确认股份支付费用。

九号公司是亏损上市,对于亏损上市,对实际控制人的股票锁定期有特别要求。

两位实际控制人承诺,在公司盈利之前,自上市之日起 3 个完整会计年度内不减持,第 4 个会计年度和第 5 个会计年度内每年减持不超过2%。

这一规则的表述不够清晰,指没盈利之前无论如何都不能减持?如果在2024年已盈利,则2014和2015年每年减持不超过2%?

六、与小米集团的关系

小米和顺为都是九号公司的投资人,小米持股10.91%,顺为持股也是10.91%,两家合计共持股22%。

小米集团是九号公司定制产品独家分销渠道的唯一客户,而定制产品独家分销渠道是公司重要销售渠道之一。

2017年来源于小米的收入为10亿元,占比高达74%。

2018年来源于小米的收入为24亿元,占比为57%。

2019年来源于小米的收入为24亿元,占比为52%。

在上市之前,董事会共有5人,小米和顺为派1人,红杉和中移创新各派1人,创始团队派2人,英特尔没有派董事。

公司的A1轮和A2轮融资时间差不多,都是在2015年1-2月。

红杉是A1轮融资,价格为人民币18.75 元/股。

小米和顺为为A2轮融资,分两次进行,价格分别为1.94 美元/股和3.05 美元/股。

红杉A1轮融资的价格高于A2轮融资的价格,问询回复说是因为在2014年10月就与小米、顺为谈融资了,所以小米和顺为的价格比红杉便宜。

七、审核或问询的其他问题

在申请上市过程上,上交所或证监会还提出了不少问题,摘录几个问题如下。

1. 在2019年智能服务机器人收入占比仅为 0.09%,但公司却叫九号机器人。

上交所问询,披露招股说明书后,多家新闻媒体、自媒体发表文章,媒体质疑内容包括但不限于:

(1 )公司名称与从事业务不符,名称有误导性。

(2 )机器设备价值与产销率不匹配。

(3 )对2015年赛格威收购事项披露不充分。

(4 )公司沦为小米的代工厂。

请自查,并就相关媒体质疑核查并发表意见。

但是,公司坚持不改名字。

2. 上市委再次提出,请进一步采取措施消除公司名称对投资者的误导,确保公司名称及简称能够准确反映业务实质。

在2020年6月30日落实上市委回复意见中,终于回复:

经综合考虑,将中文名称由“九号机器人有限公司”修改为“九号有限公司”。

3. 公司认定无控股股东,是否通过认定无控股股东规避后续公司监管?

4. 关于提交注册后涉及举报的事项,请披露作为被告涉及知识产权有关诉讼是否涉及核心零部件,如不再使用相关技术的影响。

5. 请认真学习《公开发行证券的公司信息披露内容与格式准则第 41 号——科创板公司招股说明书》的风险因素章节,逐项对照规则对招股说明书风险因素章节进行全面修改。

6. 请按照《公开发行证券的公司信息披露内容与格式准则第 41 号——科创板公司招股说明书》的规定,全面梳理各项内容,增强针对性,强化风险导向,删除冗余表述。

相关的回复就不摘录了,招股书和问询回复加起来有几千页,超过10本书的厚度。

八、股权激励和退出

公司在2012年成立,在2014年1月对6名骨干员工和1名顾问实行股权激励,由创始人将股权免费送给相关的人员,条件是需要工作满4年,如果提前离职可以无偿收回。

当时采用了由创始人股权代持的方式,并没将员工登记为实名股东。

股权激励刚满4年半,在2018年10月有两位员工离职。

其中一位员工向法院起诉要求确认股权,当时公司还没申请上市。

经与员工协商后,在2019 年 1 月以13.18 美元/股的价格回购其中一个员工的股权。

而公司在2017年获得中移创新的可转债融资,在2019年3月转为股权,价格为151.11元/股。

与融资的价格相比,回购员工股权的价格约为5折。

另一位也是同样时间离职的员工,公司回购他一半的股权,保留一半没有回购,回购价格是5.73 美元/股,就是不到前面那位员工的5折?不知道这价格是怎么确定的?

这位离职人员的股权还有一半没有回购,公司在上市之前没有经过这位离职人员的同意转入持股平台。

2019 年12月 ,就是在公司申请上市期间,还没获准上市时,这位离职员工去申请仲裁,要求直接持股,不同意转入持股平台变成间接持股,或者按照最后一轮融资价格151.11元/股回购他的股权,计算出总价值为1.54亿元,这单官司还没有结束。

现在CDR的价格约为57元/份,就是570元/股,比最后一轮融资价格涨了几倍,那位离职人员会撤回仲裁申请吗?

不过,持股平台的持股需要至少12个月之后才可以减持,不知到时会是什么价格呢?

评论