文|超新星财经

编辑|Ray

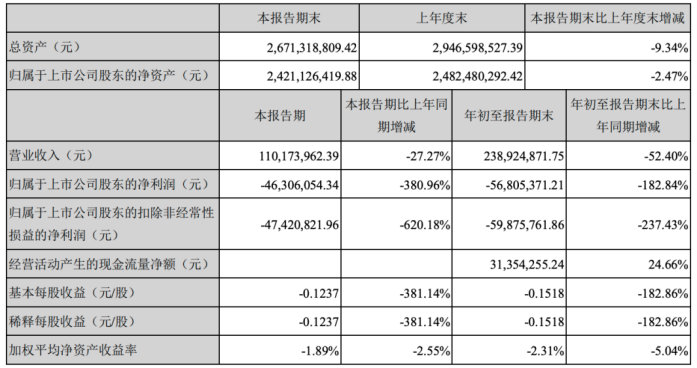

10月28日,三盛智慧教育科技股份有限公司(下称“三盛教育”;证券代码:300282)发布了2020年第三季度财报,根据财报显示:公司第三季度营收1.1亿元,同比减少27.27%;净亏损4630.61万元,同比扩大380.96%;2020年前三季度,公司营收共计2.39亿元,同比减少52.4%;净亏损5680.53万元,同比扩大182.84%。

三盛教育三季报

谁能想到,意欲战略聚焦,将业务重点转向教育领域的汇冠股份,以8.06亿元现金收购恒峰信息100%股权深入开展教育领域业务,并重金打造教育领域的云计算项目,并在2018年更名为三盛教育,然而时过境迁,如今却在并购方恒峰信息完成三年期业绩对赌协议后,业绩发生大变脸,公司也不得不紧急叫停了相关云计算项目。

子公司对赌完成业绩大变脸

公开资料显示,三盛教育主要从事智能教育装备及服务业务和精密制造业务。其前身为汇冠股份,创立于2003年,公司主营产品为面向教育市场的交互式电子白板,于2011年12月在深交所上市,其中,北京丹贝为公司控股股股东,其实际控制人为刘新斌。

2016年,三盛教育以8.06亿元,较净资产溢价近8倍的价格收购恒峰信息100%股权。同时,双方签订了三年期的业绩对赌协议,其原股东刘胜坤、杨天骄、沈海红及云教投资承诺2016-2018年实现净利润分别不低于5200万元、6500万元、8100万元,且该净利润应扣减基于“智慧教育云计算数据中心建设与运营”所产生的一切损益。

不出所料的,恒峰信息在2016到2018年的三年业绩承诺期内,业绩实现率分别为105.68%、100.68%和103.17%,总业绩实现率为103.01%完成了对赌协议中业绩的要求。然而对赌期刚刚结束,恒峰信息的业绩就出现了大幅度下滑。

三盛教育在三季报中指出,前三季度营收减少主要为报告期受疫情影响,订单减少,收入下降所致,此外受新业务模式尚未带来明显的财务贡献、传统信息化企业受疫情冲击较大以及子公司计提无形资产减值准备等因素影响。

而特别值得注意的是,三盛教育同日发布《关于子公司恒峰信息经营业绩下滑暨存在商誉减值风险的提示公告》指出,根据《企业会计准则》规定,商誉至少需在每年年度终了进行减值测试,如发生商誉减值,也将对上市公司未来业绩造成不利影响。

三盛教育公告称全资子公司恒峰信息技术有限公司经营业绩大幅下滑,2020年前三季度实现营业收入2864.91万元,同比下降88.78%,实现净利润-6475.82万元,同比下降279.8%。因此,截至2020年9月底,公司收购恒峰信息形成的5.99亿元商誉存在减值风险。

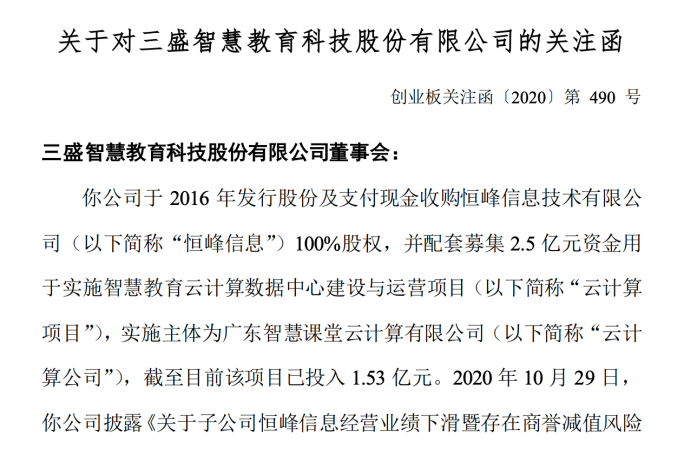

同时三盛教育还紧急叫停了由广东智慧课堂云计算有限公司为实施主体的云计算项目。据悉云计算项目是三盛教育在2016年收购恒峰信息100%股权时,曾配套募集资金用于该项目,截至目前,项目已投资1.53亿元。而此次三盛教育叫停云计算项目的同时,拟将剩余 1.16 亿元募集资金用于永久补充流动资金,并对云计算公司研发形成的三项无形资产计提减值准备3829.52万元。

子公司业绩问题引深交所下发关注函

11月1日晚,针对三盛教育子公司在业绩承诺期满后业绩下滑较多且订单数量大幅下降并形成商誉的情况,深交所对三盛教育下发关注函要求三盛教育说明子公司是否存在持续经营能力等以下问题并在11月6日前将有关说明材料报送创业板公司管理部并对外披露:

1.结合恒峰信息所处行业内外部环境变化、同行业可比公司业绩表现、核心竞争力及关键人员构成变化、获取订单的方式等因素,说明其在业绩承诺期满后业绩下滑较多且订单数量大幅下降的原因,恒峰信息是否存在持续经营能力。请独立财务顾问核查并发表意见。

2.结合云计算项目与现有主营业务的相关性说明终止该项目的原因。云计算公司现有资产明细、用途以及使用情况,该项目已发生的投入是否存在减值风险,三盛教育是否存在转让恒峰信息或云计算公司的意向,如存在,请充分提示风险并分析上述事项对公司生产经营的影响。请独立财务顾问核查并发表意见。

3.详细说明计提减值的三项无形资产的具体内容、用途、形成时间、获得方式、出现减值迹象的时点。若通过内部研发方式形成,请说明上述无形资产的研发投入资本化率是否合理,是否符合《企业会计准则》规定。请年审会计师对上述无形资产的真实性、计提减值的及时性与合理性、无形资产形成时研发投入资本化率的合理性核查并发表意见。

4. 截至2020年9月30日,三盛教育货币资金余额为10.99亿元且无银行借款。请结合货币资金使用计划说明将剩余1.16亿元募集资金用于永久补充流动资金的原因及合理性。请独立财务顾问核查并发表意见。

据悉三盛教育目前主要从事智慧教育服务业务、智能教育装备业务和国际教育服务业务。其中智慧教育服务业务主要依托子公司恒峰信息开展,业务覆盖智能校园建设、区域教育均衡、教育应用开发、平台+大数据+AI等智能教育全生态等。

而三盛教育此前曾在中报中声称2020年的新冠疫情给公司各业务线带来较大不利影响,子公司恒峰信息传统的教育信息化集成业务开展受疫情的冲击较大,教育信息化项目招投标、项目实施等均有所延后,恒峰信息中标数量和中标金额同比均下降明显。

评论