文|蓝鲸教育 胡莹

在今年保就业的大环境下,职考、公考等吸引了很多人的目光。公开数据显示,2021年国考报名考生共有约151.20万人报名,报名人数比上年增加11万多,竞争比为54.5:1。

10月30日,中公教育三季报实现营收46.31亿元,同比增长83.65%;净利润增长233.58%。教培市场火热。

而同为A股上市的职教股,开元股份却久久未脱亏损困局,2019年其净亏损6.35亿元,2020年前三季度分别净亏损1.22亿元、1.63亿元和0.92亿元。

站上职教风口的开元股份为何就是飞不起来?在监管的注视下“曲线借壳”的恒企教育,又能否得到资本认可?

“曲线借壳”胜利在望?

10月29日,开元股份发布公告称,拟变更公司名称及证券简称。公告中,开元股份表示,拟将公司名称由长沙开元仪器股份有限公司变更为开元教育科技集团股份有限公司;将证券简称由开元股份,变更为开元教育。

之所以要变更上述信息,开元股份方面表示,公司自2017年开始转型,收购上海恒企教育和北京中大英才,并于2019年3月完成制造业剥离,公司主营业务由职业教育与仪器仪表制造业双主业并行变更为单一的职业教育业务。

然而,主营业务的变更过程却耐人寻味。

2017年3月,相关职教业务被收入囊中后,开元股份原实控人罗建文及其子罗旭东、罗华东便开始陆续减持让权。原本在2016年8月做出不谋求公司控制权承诺的恒企教育创始人江勇,却一步步成为开元股份实控人。

原本的主营业务制造业也逐渐被剥离到原实控人罗建文的名下。2019年3月13日,罗建文以2.71亿元,受让了开元股份出售的制造业全资子公司——长沙开元仪器有限公司100%股权。

今年4月13日,通过定增,江勇成为开元股份实控人。

这一系列操作颇有“腾笼换鸟”之嫌,引发了监管的关注。今年4月16日,开元股份因实控人变更收到深交所问询函,要求其说明江勇等做出不谋求公司控制权承诺的背景及原因,是否为规避重组上市。

开元股份在回复函中表示,江勇、江胜、中大瑞泽拟通过签订一致行动协议以及认购非公开发行股份等方式取得公司控制权,不构成重组上市。

回复完问询函后,开元股份的主营剥离、控制权变更继续推进。9月25日,开元股份发布公告称,公司董事会近日收到公司董事长罗旭东提交的《辞职报告》。罗旭东因个人原因,辞去公司董事、董事长职务,江勇由公司董事会一致选举担任公司董事长职务。截至当日,江勇直接持有开元股份3300.56万股,占公司总股本的9.61%。

9月28日,开元股份公告宣布已收到罗建文先生提前支付的第四笔股权转让价款8130.00万元及利息421.37万元,合计8551.37万元。前四笔转让价款共计2.195亿元,利息共计1224.84万元。按照协议,罗建文将分五期向开元股份支付全部股权转让价款。目前已经接近尾声。

看起来,从收购职教业务,到原股东接连减持;再到剥离原有仪器业务给原股东,最终定增使得实控人发生变更,开元股份在监管的注视下一步步完成了纯职教股的“转型”。

连续两年,业绩亏损全因疫情?

据开元股份的显示,2020年1-9月,开元股份总营收全部由职业教育业务营收构成,职业教育业务营业利润占公司总营业利润的100%,俨然已经是纯教育上市公司。那么,开元股份抓住教育的风口了吗?

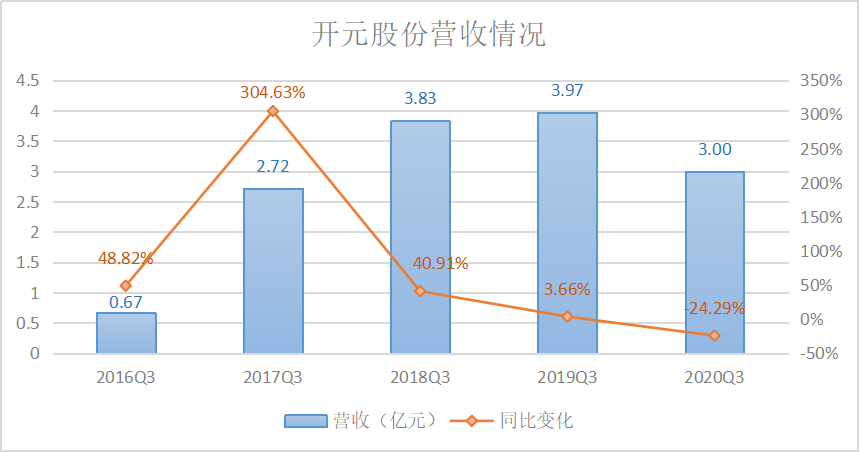

然而同日披露的2020年第三季度财报显示,报告期内,开元股份营收为3亿元,同比减少24.29%,这也是近五年同期以来,首次营收同比减少。而回溯2020年前两季度,开元股份分别实现营收1.39亿元和3.70亿元,与2019年前两季度相比,分别减少61%和54.36%。

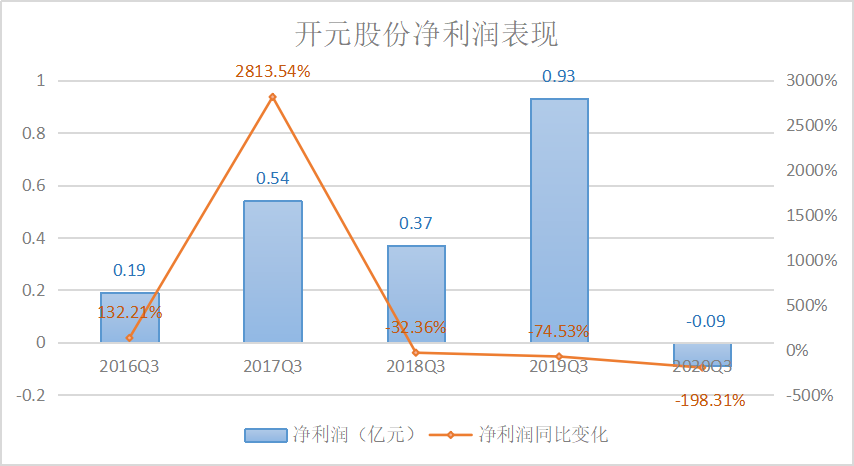

净利润方面,2020年第三季度,开元股份净亏损0.09亿元,较比2019年同期实现的0.93亿元净利润,同比大幅下降198.31%。回溯前期财报数据,2020年前两个季度开元股份分别净亏损1.22亿元、1.63亿元,较2019年同期分别下降532.02%、650.34%。

提及本季度营收下降以及持续的亏损,开元股份表示,营业收入同比下滑,主要由于受新型冠状病毒肺炎疫情影响,职业教育线下复课时间推迟所致。同时,自疫情于2020年1月在全国爆发以来,公司教育培训业务经营遭受重大影响,导致公司经营业绩大幅下滑。公司第一季度延迟复工且复产进度缓慢,第二季度运营逐步恢复正常,第三季度继续恢复进一步缩小亏损。

巧合的是,回顾此前的财报中开元股份的解释,开元股份连续两年业绩不断下行,用的理由都是疫情。

今年1月22日,开元股份发布2019年业绩预告,预计亏损3.5-3.55亿元;2月28日,开元股份修正业绩预告,表示预亏6.23-6.28亿元。对于业绩暴亏,开元股份声称,2020年1月全国突然爆发新冠肺炎疫情,公司所处的职业教育行业受到了较大的影响,公司判断原收购的职业教育板块部分资产组存在大额计提商誉减值准备的迹象,预测整体商誉计提减值准备的金额在6亿元左右。

可同样是疫情,同样是职教赛道,有的企业业绩大涨,开元股份却持续低迷。

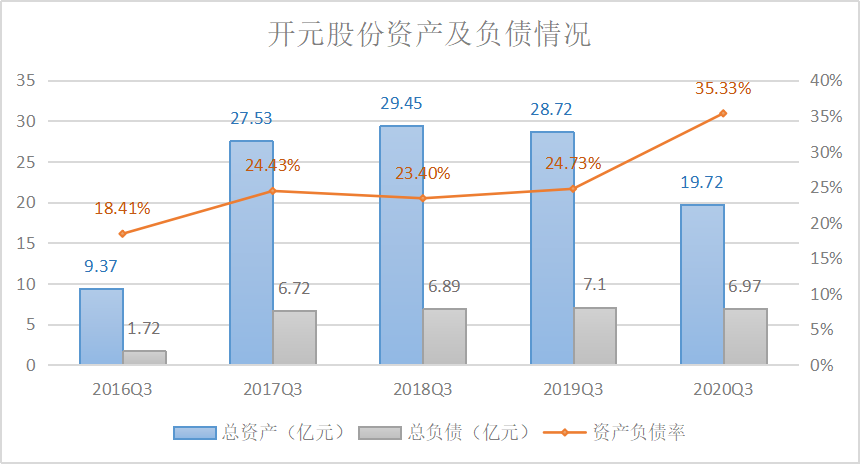

除了营收和净利润持续下滑,剥离掉原有主业的开元股份,总资产在第三季度出现明显下降,由截至去年同期的28.72亿元,减少31.34%至19.72亿元;而总负债与去年同期的7.1亿元相比仅微降至6.97亿元。这就导致本季度开元股份的资产负债率出现明显升高,由近四年同期的24%左右升至35.33%。

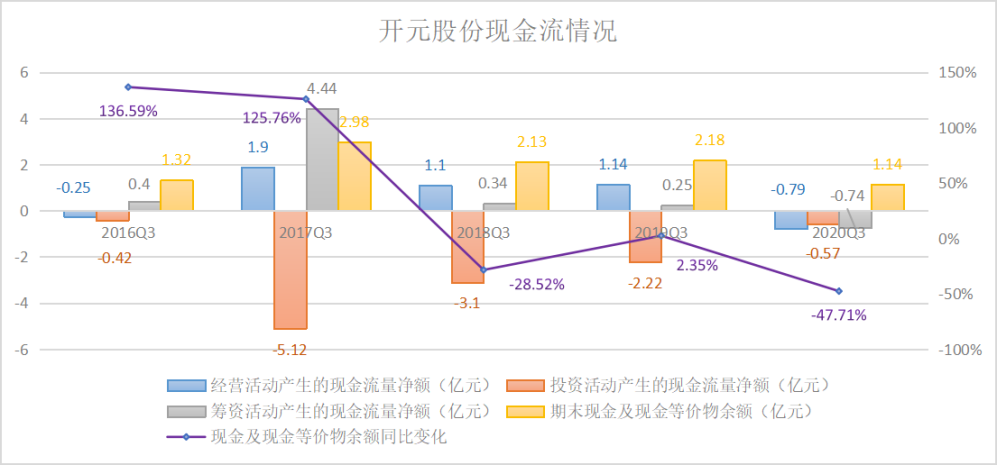

与上行的资产负债率相比,开元股份截至2020年第三季度的现金流也出现承压。截至报告期末,开元股份经营活动产生的现金流净额为-0.79亿元;投资活动产生的现金流净额为-0.57亿元;筹资活动产生的现金流净额为-0.74亿元。

三大资金活动带来现金净流出,这也使得开元股份截至报告期末的现金及现金等价物余额出现近五年来的新低,仅为1.14亿元,同比减少47.71%。

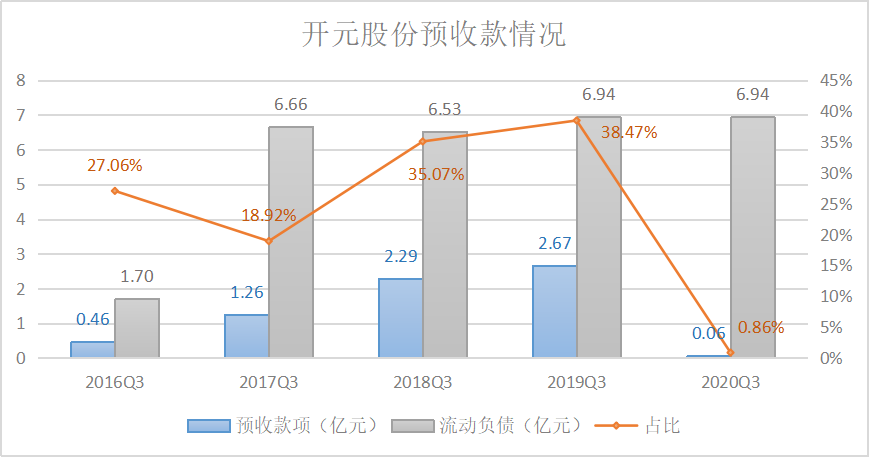

另外,作为成人职业教育培训服务商,开元股份的预收款项也在本季度出现明显减少。2020年第三季度,开元股份总负债为6.97亿元,其中流动负债为6.94亿元,而预收款项仅0.06亿元,占流动负债比重仅0.86%。而2019年同期,开元股份总负债为7.1亿元,流动负债为6.94亿元。预收款项为2.67亿元,占比近40%。

可见,第四季度开元股份若想扭亏为盈,“弹药”越来越少。在报告中,开元股份也坦言,公司前三季度教育培训业务亏损额巨大,预计年初到下一报告期期末(2020财年)的累计净利润可能仍为亏损。

但在2019年,开元股份净亏损已经高达6.35亿,2020年再度亏损,很有可能会被“ST”,刚刚换到教育赛道,开元股份就背上了退市压力。

眼下,开元股份面临着重重阻碍。一系列变更主营、更换实控人的操作是否会引来监管的继续关注;连续两年亏损,开元股份能否成功在明年实现盈利,究竟是乘风而起,还是黯淡退场,开元股份即将迎来关键一年。

评论