文|深响 周楷

核 心 要 点

自诞生始,性价比路线就是完美日记的重要标签,基于成熟的产业链,完美日记得以寻找最优质的供应商,在产品定价上形成市场竞争力。而逸仙电商已经与制造商深度绑定,强化供应链端的能力。

DTC模式降低了品牌对渠道的依赖,同时还可以帮助品牌获得更为直接的市场数据,进而反哺研发、生产等环节。这是逸仙电商最为看重的能力之一。

资本盯紧的是逸仙电商背后沉淀下的底层能力,用互联网行业流行的概念来说,其已经积累了批量复制优质品牌的“中台”。而能够持续打造爆款品牌的能力,与一个爆款品牌的价值相比,对应的是完全不一样的估值逻辑和想象空间。

子弹飞了大半年后,逸仙电商IPO的消息终于落定:美国当地时间10月30日,逸仙电商正式递交上市招股书,拉开了赴美上市的帷幕。

对于大多数人而言,逸仙电商是一个略显陌生的名字,但提起新国货美妆的代表品牌完美日记,知道的人就要多出好几个量级,而逸仙电商正是孵化了完美日记的母公司。

过去一年,完美日记完成多次融资,也屡次传出IPO消息,资本市场对逸仙电商的追捧可见一斑。随着逸仙电商递交招股书亮出家底,其究竟为何受到如此追捧的原因,也有了更多可以考量的依据。

细察招股书,结合披露的数据以及逸仙电商对外展示出的发展战略来看,市场对逸仙电商的未来想象,绝对不能局限在完美日记的成功上。

踩中风口的逸仙

打造出国货美妆代表、估值一年内翻四倍,如今顺利踏上赴美IPO历程的逸仙电商,其实成立时间不过四年。

2016年,从上一份工作卸任的黄锦峰,与中山大学的两位校友,共同成立了逸仙电商。第二年,逸仙电商推出首个美妆品牌——完美日记(Perfect Diary),主打性价比路线,公司第一家淘宝店也同步上线。

完美日记初代淘宝店上线

站在如今的节点回看,完美日记的成功毋庸置疑。对美妆市场的成功探索为逸仙电商引来了资本市场的关注,IPO前,逸仙电商获得多轮融资融资,接受了高瓴资本、真格基金、高榕资本等知名机构的投资。招股书显示,IPO前,逸仙电商创始人、董事会主席兼首席执行官黄锦峰持股占比27.7%,Maybe Cat Holding Limited持股比例8.3%,高瓴资本、真格基金、高榕资本分别持股13.8%、10.5%及9.2%,为排名前三的机构投资者。

在完美日记验证打法之后,逸仙电商的扩张速度明显加快:

2019上半年,收购创立于2013年的小奥汀品牌,布局潮玩彩妆领域。

2020年6月,发布旗下战略新品牌——完子心选(Abby’s Choice),品类涵盖护肤、彩妆和个护等。

2020年10月30日,逸仙电商宣布收购法国Pierre Fabre集团旗下高端美妆品牌Galénic。

能够看出,作为一家成立仅四年的公司,逸仙电商的发展速度惊人,招股书披露的数据足以证明这一点,据招股书显示:

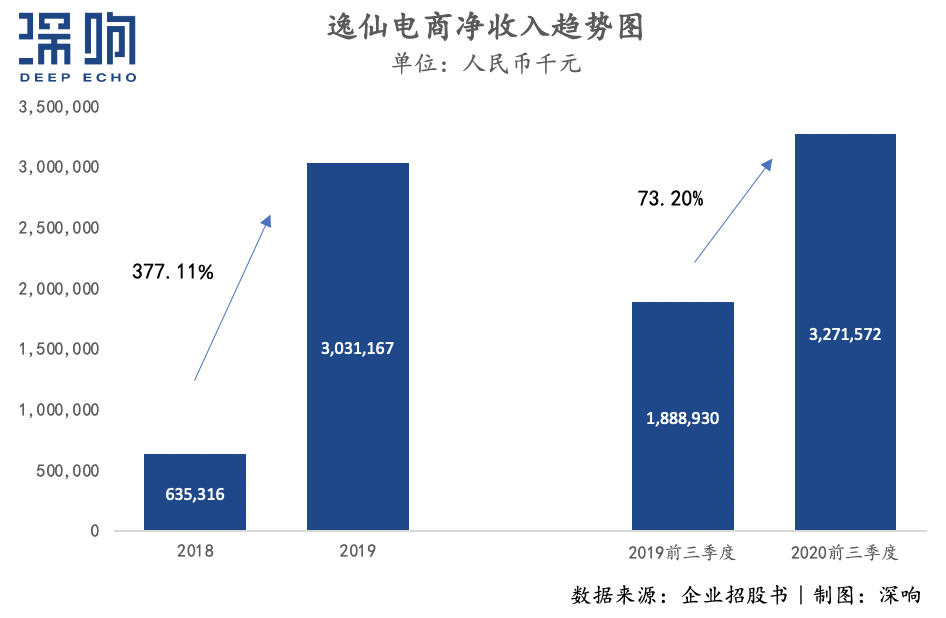

2019年逸仙电商实现净收入30.31亿元,较2018年的6.35亿元同比大幅增长377.1%;

2020年前三季度净收入32.72亿元,较2019年前三季度的18.89亿元同比增长73.20%。

今年前三季度同比增幅不及去年的原因,一方面疫情影响无法忽视,另一方面年内最重要的促销活动双十一在第四季度,对营收的影响暂未体现也需考虑在内。

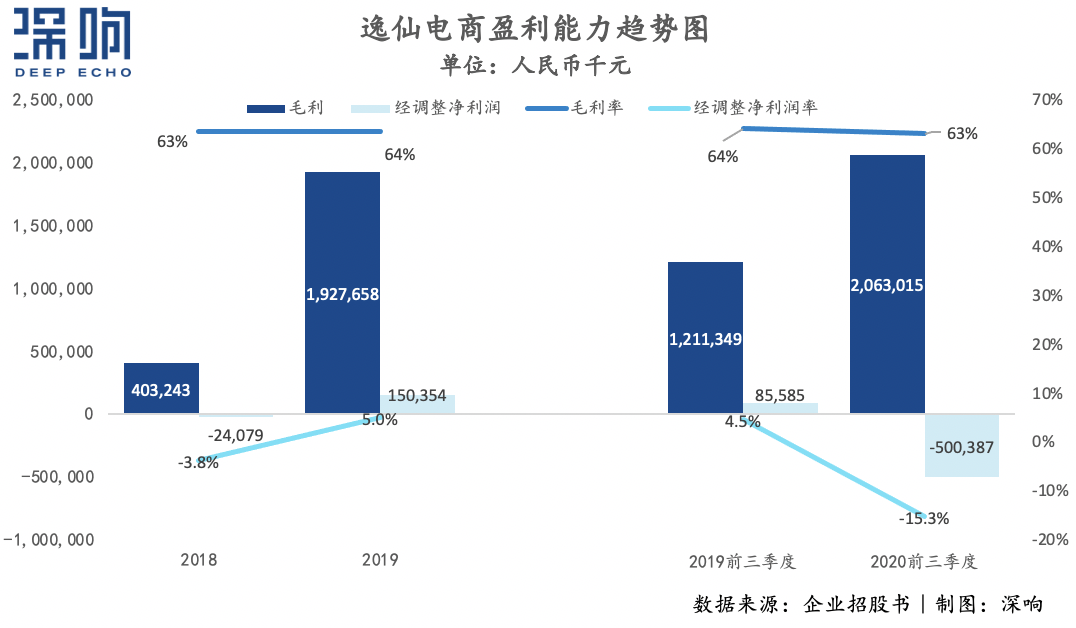

保持高速增长的同时,逸仙电商的盈利能力也表现不错,招股书显示,2019年逸仙电商实现经调整后净利润(Non-GAAP net income)1.5亿元。不过,今年由于疫情影响,以及逸仙电商快速布局新品牌,加大对产品研发和线下渠道建设的投入,2020年前三季度经调整后净亏损5亿元。

毛利方面,2018年、2019年及2020前三季度,逸仙电商毛利率分别为63.5%、63.6%及63.1%,总体保持平稳。

财务数据外,崛起于社交媒体时代的逸仙电商更值得关注的是其业务层面的成绩。

据招股书披露,截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。其中,2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50.0%。DTC购买用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人。

所谓DTC是指Direct-to-Consumer即直接面对顾客模式,这一模式突出的是品牌在消费者面前的直接影响力,也就是说品牌价值不弱于甚至强于渠道价值。

而从第三方报告来看,逸仙电商的品牌价值显示出了持续增长的势头。根据灼识咨询报告:

2017年第三季度首次购买逸仙电商产品的客户,在2018年第二季度前至少复购一次的比例达到8.1%;

2018年第三季度首次购买的客户,在2019年第二季度前至少复购一次的比例增加到38.9%;

2019年第三季度首次购买的客户,在2020年第二季度前至少复购一次的比例进一步上升至41.5%。

总体来看,逸仙电商在用户规模、品牌价值等业务层面的表现,帮助其在财务方面取得了不错成绩。

作为逸仙电商旗下最知名的品牌,完美日记是逸仙电商高速发展的代表。2018年,完美日记参加天猫“双11”,当天销售总额便位列天猫彩妆榜第二,国货美妆品牌中排名第一。在2019年的天猫“双11”当天,完美日记再一次刷新了自己创造的记录:

28分钟内的销售额就超过2018年双十一全天销售额,成为天猫首个销售破亿的彩妆品牌。

同时成为2019年天猫“双11”彩妆销售榜第一名。

也是天猫双十一购物节创办11年后,首次由国货品牌登顶彩妆销售榜第一名。

而2020年天猫“双11”中,完美日记表现依旧亮眼。截至11月1日15点14分,完美日记成为首个破3亿的天猫彩妆品牌,销售件数为美妆类第一。

线上狂飙突进的同时,完美日记也开始进行线下渠道建设。2019年1月,完美日记在广州开出第一家线下门店,截至2020年9月30日,其新零售版图已扩至全国90多个城市,200多家门店。

对于一个诞生不足四年的品牌而言,取得如上成绩殊为不易。

于逸仙电商而言,完美日记虽只是一个切面,但对完美日记成功秘诀的剖析,是回答逸仙电商市场竞争力从而而来,其未来想象空间又由什么因素决定的关键线索。

美妆公司的“中台”

自诞生始,性价比路线就是完美日记的重要标签,这离不开国内日趋成熟的美妆产业链。基于成熟的产业链,完美日记得以寻找最优质的供应商,在产品定价上形成市场竞争力。

完美日记主要供应商之一为科丝美诗(COSMAX),其是韩国第一大化妆品制造厂,2004年进入中国市场,原先的客户既包括雅诗兰黛、兰蔻、迪奥、资生堂等国际大牌,也包括百雀羚、卡姿兰等国内头部企业。另外,国内头部美妆工厂上海臻臣也是完美日记的供应商。

除了与最优质供应商合作,完美日记还在通过多重手段加强与供应链的联动。公开信息显示,逸仙电商已经与科丝美诗集团合资成立了一家名为逸仙生物科技的企业,双方共同成立了化妆品生产基地。逸仙电商已经从派专员驻厂盯供应链,进化到与制造商深度绑定,强化供应链端的能力。

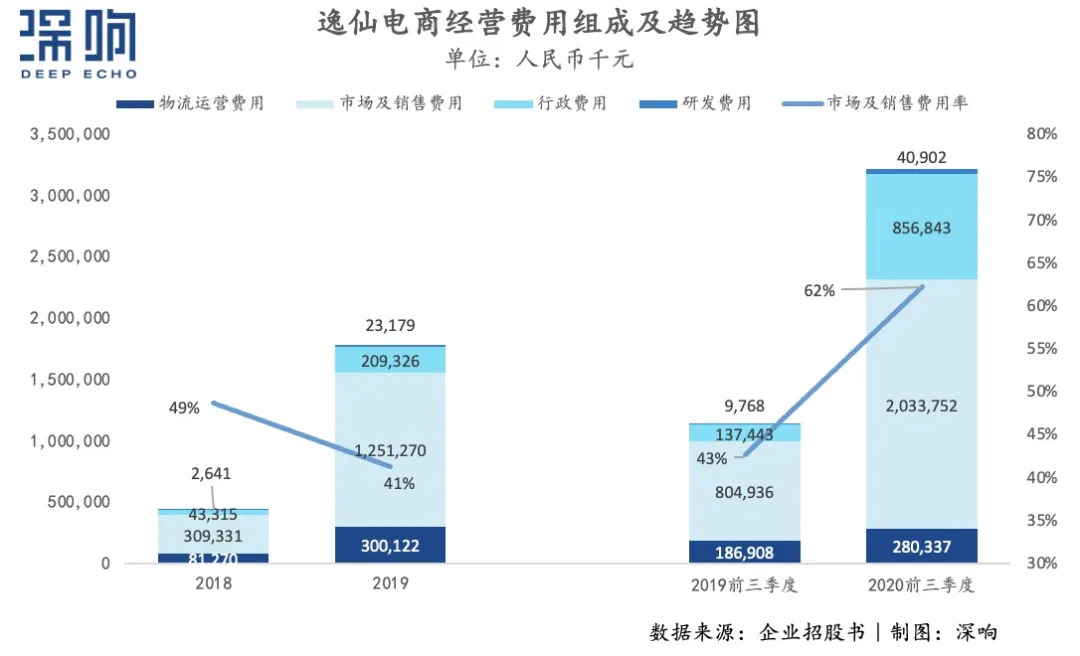

强化供应端能力的同时,逸仙电商对研发的投入在逐渐增强:招股书数据显示,逸仙电商2019年的研发费用为2320万元,2020年前三季度则为4090万元。

另外,尤为值得一提的是DTC模式。逸仙电商非常看重这一模式,在招股书中多次强调了自身DTC模式的优势。

完美日记部分社交媒体账号截图

DTC模式的内涵是品牌通过社交媒体、内容社区直接与消费者展开互动,核心是以用户为中心。这一模式下,品牌与用户的直接沟通一方面强化了品牌触达力,降低了品牌对单一渠道的依赖,提升了品牌本身的影响,同时,这一模式还可以帮助品牌获得更为直接的市场数据,进而反哺研发、生产等环节。

亿欧智库研究院院长由天宇便曾表示:“完美日记从早期做线上营销开始积累很多用户标签体系,针对用户画像进行个性化分析。在进入线下之后,线上线下进行互相推荐引流。”这是DTC模式反哺业务发展的典型应用。

除此之外,根据介绍,逸仙电商可在6个月内完成新品的概念提出、开发到上线,远低于国际品牌通常所需的7到18个月;2019年及2020年前三季度,逸仙电商在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了约1500多个新SKU——速度与品类扩张的背后,都离不开市场数据的支撑。

作为一家主营业务为美妆的公司,逸仙电商对数据的重视可能超乎市场想象。公开资料显示,逸仙电商拥有超过200名工程师的技术及数据团队,约占集团总部人数的20%。该团队致力于技术、数据相关功能的开发,建立了数字化基础架构,包括客户洞察数据库、社交营销引擎和用户互动平台,以支持公司的运营和分析。

不难看出,完美日记作为国货美妆品牌的成功,固然离不开传播环境、渠道转换等大背景,但逸仙电商以互联网思维更新美妆赛道玩法,重视数据价值,围绕品牌、产品、渠道等维度加强投入的做法也是关键原因。

今年开始,在完美日记的盘子基本稳固后,逸仙电商开启了扩张步伐,从过往业务表现及新品牌的发展势头来看,逸仙电商沉淀下的经验和壁垒已经呈现出一定的可复制性:

2019年逸仙电商营销及推广费用占净收入的比重,由2018年的48.7%下降到41.3%。

2020年逸仙电商前三季度营销及推广费占比为62.2%,但结合逸仙电商2020年在品牌布局上的扩张动作,以及行业整体受疫情影响,今年前三季度营销推广费用占比提升符合市场走势。

小奥汀在重新启动后的第8个月,即实现了与完美日记推出后第12个月相同的月度销售额水平,完子心选在其正式发布后的第3个月就达到这一水平。

理解了完美日记快速蹿红的底层逻辑,就不难理解逸仙电商估值为何能在一年内翻四倍:其受市场追捧的成功之处不仅仅在于打造出了爆款品牌完美日记,资本盯紧的更是品牌成功背后沉淀下的底层能力,用互联网行业流行的概念来说,逸仙电商已经积累了批量复制优质品牌的“中台”。

而能够持续打造爆款品牌的能力,与一个爆款品牌的价值相比,对应的是完全不一样的估值逻辑和想象空间。

长期以来,国货美妆始终未能摆脱低端、廉价的品牌形象,逸仙电商的可贵之处在于其向市场展示了新商业环境下,依靠数据驱动、快速迭代,面向新一代消费群体,吸收互联网基因玩法,继而打造品牌孵化能力的发展之道是可行,并且大有可为的。

更为重要的是,逸仙电商在探索出适配数字经济时代的新型商业模式后,也打造出了与之相匹配的底层能力,这意味着逸仙电商拥有再造更多优质品牌的潜力。

灼识咨询报告显示,2019年中国已成为全球最大的美妆市场,零售额达到388亿美元。踩中风口的逸仙电商有极强的外部助力。

当前,目前,逸仙电商还在持续补足能力短板,例如强化线下渠道建设等。其在招股书中表明,将拿出约20%的募资额用于产品研发和技术开发;约30%用于公司市场拓展和日常经营;约30%用于潜在的战略投资和收购;约20%的募资额,用于线下体验店布局扩展。这家年轻的公司未来的发展策略依然是围绕打牢地基、积累基本功这两个方向进行的。

从外部环境来看,美妆赛道正处于高速发展期。而从内部竞争力来看,逸仙电商已经搭建了符合市场发展方向的底层架构,IPO后其也将获得助推发展的更多燃料,逸仙电商的未来值得更大的想象空间。

评论