文|独角金融 戴鄂

编辑|缪凌云

11月2日,网络小贷暂行管理办法公开征求意见。

两天之后,腾讯旗下财付通关联小贷公司就发生了工商变更,注册资本增加了150%,反应迅速。

1、注册资本增加15亿,马化腾是实控人

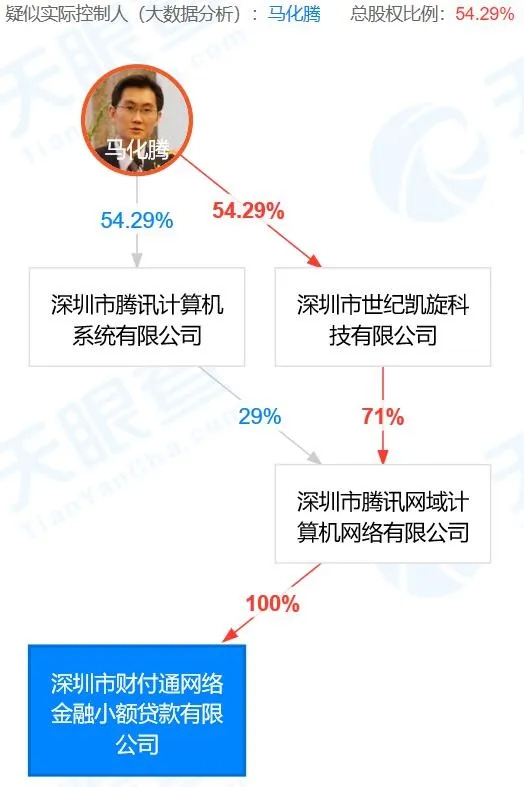

天眼查显示,11月4日,深圳市财付通网络金融小额贷款有限公司(简称:财付通小贷公司)发生工商变更,注册资本由10亿元增加至25亿元,增幅为150%。

来源:天眼查

独角金融(微信号:uni-fin)注意到,财付通小贷公司成立于2013年10月,主营业务是专营小额贷款业务(不得吸收公众存款),由深圳市腾讯网域计算机网络有限公司100%持股,实际控制人是马化腾。

来源:天眼查

大幅度增资,或与网络小贷暂行管理办法公开征求意见有关:

首先,新规要求“经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。”

而且在股权管理方面,新规要求“同一投资人及其关联方、一致行动人作为主要股东参股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过2家,或控股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过1家。”

这意味着马化腾能够实际控股的跨省网络小贷公司只有1家。

腾讯已经选择了对原有注册资本10亿元的财付通小贷公司增资15亿,就有把这家公司当做未来做跨省小贷业务唯一载体的意图。

另一方面也可以看到,财付通小贷公司现在25亿注册资本离50亿还有差距。

其次,网络小额贷款公司开展助贷或联合贷款业务,直接出资比例也出现了明确要求,在单笔联合贷款中,“出资比例不得低于30%”;

同时新规还要求,通过银行借款、股东借款等非标准化融资形式融资额不能超过净资产的1倍,通过发行债券、资产证券化产品等标准化债权类资产形式融资额不得超过净资产的4倍”。

这些规定对网络小贷公司的业务成本、扩张速度形成了明确限制,如果小贷公司要不断做大贷款规模,就必须要持续拿出实打实的真金白银作支撑。

2、腾讯的金融路径

众所周知,蚂蚁集团、京东数科都是依托强大的电商平台业务场景和庞大的消费者基数做起来的,腾讯做金融科技则是倚靠QQ、微信这一类社交平台庞大的用户基数在支付、游戏等领域的转化,较于蚂蚁集团、京东数科有明显的定位差异。

这一差异也使得腾讯做金融科技,选择了不一样的道路。

有业内人士向独角金融(微信号:uni-fin)分析,蚂蚁集团和京东数科在早期阶段通过电商和其他方式跟大量的C端客户接触,积累了大量的C端用户数据购买偏好,支付能力等,对于用户的风险承受能力和财富水平是了解非常深刻的,这是它们比传统银行更有优势的地方。

利用这种优势,蚂蚁集团、京东数科分别推出了花呗借呗、白条金条业务作为载体,把银行资金端对接进来,C端用户的资金需求得以跟银行的放贷需求进行对接,蚂蚁集团、京东数科能够从中获利。

现在,网络小贷新规即将出台,对网络小贷公司这种“用银行的钱赚钱”的模式进行抑制,蚂蚁集团、京东数科也都将面临整改。

腾讯的不同之处,可以从近期热传的一个视频中看到:

2017年两会期间,《中国企业家》记者问马化腾:“蚂蚁金服跟京东金融都可能会有这个动作,想争夺互联网金融第一股,腾讯金融在这方面有没有一些动作,可能将来会独立分拆,进一步对接资本市场?”

马化腾回复称:“金融方面,我觉得腾讯通常用‘稳健’的一个思路去看。因为金融其实最核心的问题是稳定和稳健,就是拼谁的命长,而不是谁在短期内跑得多快。”

来源:每经视频

马化腾介绍说,腾讯的金融业务一部分在体外,比如说像微众银行;而核心业务,包括支付、理财平台,都是在腾讯体内的。腾讯的这些业务跟腾讯自有平台耦合非常紧,没有必要为了分拆而分拆,也不会玩资本运作的“财技”。

不过,正如前文所述,无论是“体外”还是“体内”,都会受到新规的影响,财付通此类增加注册资本的动作,在未来一段时间内,或许会多次出现。

你有用过微粒贷等腾讯系网络小贷产品周转资金吗?欢迎评论留言。

评论