记者 |

编辑 | 陈菲遐

近日,沃森生物(300142.SZ)发布了2020年股票激励计划,却并没有激起二级市场的“浪花”。

股票激励计划显示,计划授予的股票期权的行权价格为75元/股。行权期考核指标为:第一个行权期为公司2020年及2021年两年累计净利润不低于22亿元;第二个行权期为公司2021年及2022年两年累计净利润不低于27亿元;第三个行权期为公司2021年及2022年两年累计净利润不低于27亿元。

行权价格方面,目前来看对高管们的激励效果较为有限。截至11月5日收盘,沃森生物报收51.98元/股,远低于75元/股的行权价格。

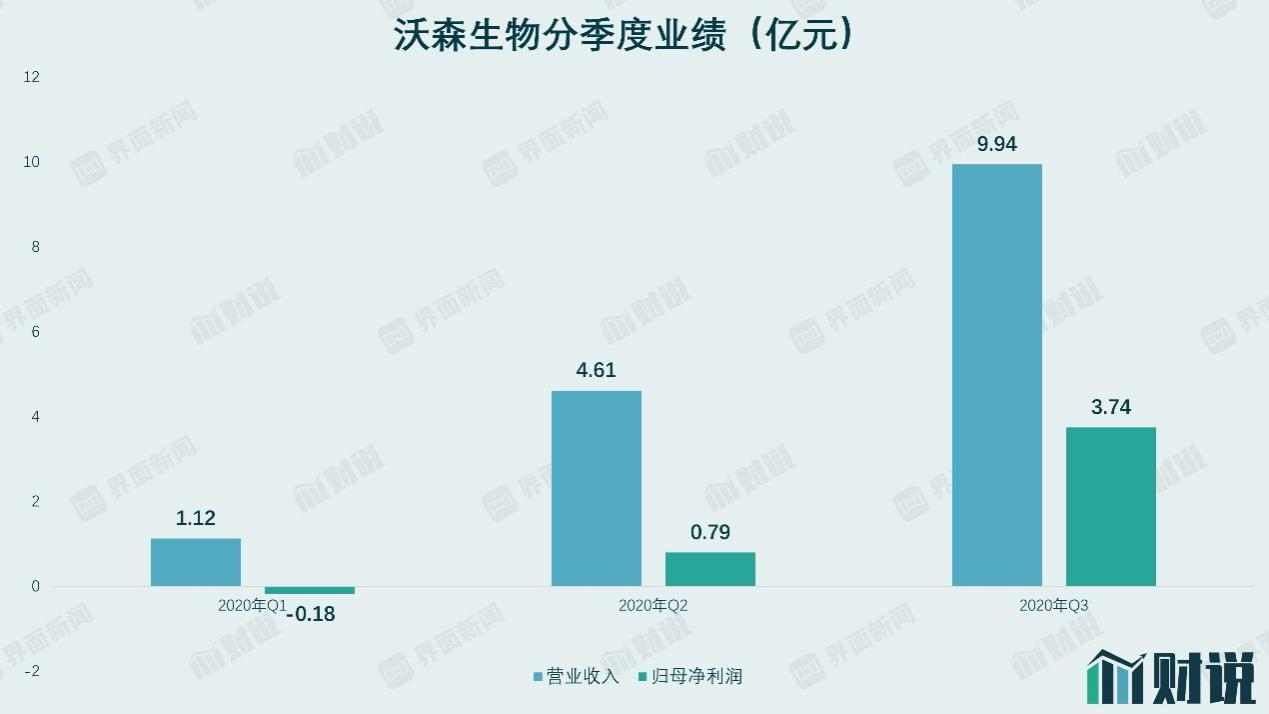

另外,这一股票激励计划实际上略显“保守”,三季度财报显示,沃森生物实现收入15.67亿元,同比增加96.46%,实现归母净利润4.35亿元,同比增加261.79%。按券商预测,在13价肺炎结合疫苗(下称PCV13)的“保驾护航”之下,2020年全年9亿元净利润,照此计算,只要2021年利润将不低于13亿元,2022年净利润将不低于14亿元即可完成激励计划,净利润同比增速约为44%、7.8%。

事实上,三季度以来,沃森生物业绩反转趋势明显,拐点已现。但与此同时,沃森生物股价却连续下跌。11月5日,一度跻身“千亿元俱乐部”的沃森生物报收于51.89元/股,市值802亿元,较8月最高点缩水近700亿元。

下跌背后的原因有很多,市场情绪是一方面的因素。近期疫苗股股价进入“退潮期”,包括康泰生物(300601.SZ)、华兰生物(002007.SZ)等多只个股均出现较高回撤。

但是沃森生物真的没有被高估吗?PCV13真的可以支撑沃森生物目前170倍的市盈率吗?

高估的红利期

13价肺炎结合疫苗(下称PCV13)被普遍视为沃森生物最重要的增长点,外界对其十分看好。券商研报显示,普遍预测沃森生物PCV13全年收入在20亿元以上,全年营业收入约35亿元。

PCV13是全球最大的疫苗单品之一,也是沃森生物被寄予厚望的原因。PCV13疫苗用来预防儿童及幼儿肺炎球菌疾病已经成为主流方法。按今年1000万剂PCV13批签发量计算,大约可以满足250万以上儿童及幼儿需求,与1500万左右年出生人口相比,渗透率有较大提升空间。

PCV13最早由外资药企辉瑞推出,2015年全球销售额达到62.45亿美元的巅峰,是全球药品销售额前十中唯一的疫苗产品。自2016年进入中国以来,PCV13销售一直十分紧俏,辉瑞作为唯一的供应商,产能紧张问题突出,同时也限制了销售表现。2018年辉瑞PCV13批签发量同比增加4倍,接近400万剂,2019年批签发量增速迅速放缓至24%,瓶颈效应显现。

沃森生物的入场迅速满足了大量的市场需求。沃森生物Q2、Q3业绩明显放量,与其刚推出的13价肺炎结合疫苗直接相关。1月10日,沃森生物的PCV13获得国家药监局颁发的《药品注册批件》,3月30日首批产品获得批签发,4月22日实现首针接种。

2020年1至9月,辉瑞与沃森生物的PCV13分别获得批签发数量达381万剂与331万剂,前者同比增长32%。另外沃森生物PCV13上市并未对辉瑞该产品销售产生明显影响,形成了接近50:50的市场格局。由此可见市场需求量的高涨。

但是未来这种需求能否持续却并不乐观。我国出生人口自2017年以来连续下滑,2018年下降200万,2019年再降58万至1465万。如果没有进一步放开生育的相关政策,出生人口逐年下降势必将对此前较乐观的预期产生落差。

目前PCV13市场仅有辉瑞与沃森生物两个厂商,且市场需求充足,仍属于蓝海市场。在定价上沃森亦不弱势,辉瑞的PCV13价格约为700元/剂,沃森生物大约600元/剂,折让约15%。

缺乏市场竞争是沃森生物高定价的底气,但目前的局面不会持续太久。康泰生物旗下子公司民海生物的产品已经进入报产阶段,兰州所产品进入III期临床阶段,其他布局该板块的还包括智飞生物(300122.SZ)、康希诺(688185.SH)等上市公司。

随着竞争对手的加入,肺炎疫苗市场将逐渐“拥挤”,PCV13未来很可能由供不应求变为产能过剩。在沃森生物PCV13第一年放量并没有超预期,就暗示了该板块的红利期可能已经走向尾声。

多元化折戟

除了疫苗板块,沃森生物从2013年开始布局多元化业务,先后进入血制品、药品流通等领域。

2012年至2013年间,沃森生物并购动作频频。2012年和2013年,沃森生物收购河北大安制药公司股权以切入血制品领域;2013年又相继收购宁波普诺、山东实杰、莆田圣泰股权切入药品和疫苗流通领域。

从毛利率角度来看,2013年后沃森生物多元化的努力并不算成功。界面新闻翻阅公司历年财报后发现,血制品中人血白蛋白业务平均毛利率为38.02%,代理药品平均毛利率仅有7.64%,与自产疫苗板块平均毛利率81.44%相去甚远。

频繁的并购扩张除了带来财务与运营压力,也埋下了隐患。2016年,由于旗下河北大安制药公司血浆采集规模不达标,沃森生物一次性赔付4.3亿元,导致当年业绩出现亏损。同年出现的山东疫苗事件,及之后推出的“两票制”意味着沃森生物需要退出疫苗流通领域。

2017年,沃森生物终于意识到多元化带来的问题,随即开始剥离血制品及流通板块。2018年其出售了嘉和生物大部分股权。嘉和生物主要产品为单抗,目前刚刚完成港交所公开募股,市值93亿港元,为沃森生物贡献投资收益约1.6 亿元,占前三季度归母净利润36.78%。

2018年,沃森生物几乎所有收入都来源于疫苗,基本完成了其他板块剥离。研发管线布局来看,沃森生物主要瞄准了大单品二类疫苗。除PCV13以外,还有包括HPV疫苗等品种的开发。

这些品种目前的竞争格局难与PCV13相提并论。以HPV疫苗为例,市场主流的品种包括9价、4价、2价等。其中9价HPV品种是最大的单品,且竞争格局良好,主要由外企默沙东生产,智飞生物代理。目前沃森生物9价HPV处于I期临床阶段,短期内难以产生业绩。2价HPV市场相对较小,已有万泰生物(603392.SH)国产2价HPV上市,沃森生物有望成为第3家上市。

在新冠疫苗领域,沃森生物也有布局。10月12日,沃森生物在互动平台表示,研发的新型冠状病毒mRNA疫苗处于一期临床试验阶段。目前看来,已有数款国产疫苗进入III期临床阶段,沃森生物落后明显,其新冠疫苗的象征意义大于实际意义。

业绩反转与新冠疫苗概念的加持,使得沃森生物市值在今年8月一度“膨胀”至1479亿元,市销率PS等估值指标也一度突破历史高位。截至11月5日收盘,沃森生物市销率约为42倍,仍高于WIND行业中位值31倍左右。

另一方面,按目前800亿元市值计算,如果2020年沃森生物能实现9亿元净利润、2021年利润不低于13亿元、2022年净利润不低于14亿元,即可完成股权激励的业绩指标。对应2020年、2021年、2022年市盈率分别为89倍、61倍和57倍,均高于行业平均。截至11月5日,WIND生物疫苗行业平均市盈率为52.48倍。

PCV13疫苗未来行业空间有限,新冠疫苗的象征意义大于实际意义。在这些概念逐渐冷却之后,沃森生物的投资者或许要面对并不愉快的估值回归过程。

评论