文|略大参考 李可乐

编辑|原野

网易严选突然在近日发布了一则关于“退出”双十一的声明。不过,当你读完里面“不做复杂优惠玩法,但会有全年最大力度补贴”等内容后,一定会大呼上当。这根本不是什么“退出”申明,而是一篇营销稿。

严选显然是想参加双十一,却装作要退出。还有一家公司则反过来,明明就只是在双十一的大门前走过,却弄的好似真的在参与这场盛宴,甚至喊出了“史上最强”的口号。

这家公司就是携程。

1

携程的“假参与”要比严选的“假退出”早2天。

他们在11月2日宣布了“史上最强旅游双十一”,3万多家旅行社、景区、租车公司将参与到这次的大促中,并发起调查,询问网友是买私家团、门票还是租车自驾游。

就这?就这?!就这???!!!!

众所周知,机票和酒店才是旅行开销的大头,缺少了这两大类的产品,携程的“史上最强”门槛真的太低了。

再看他们主推的私家团、景区门票和租车自驾游,不是小众就是小开销,实在让人难以提起兴趣。以景区门票为例,浙江2019年的国内旅游收入为10,726.7亿元,其中门票收入只有101.4亿元,占比还不到1%。

这就好比你要吃满汉全席,但携程却只愿意为里面的米饭进行补贴,然后再大声地告诉你这是“史上最强”。

作为OTA一哥的携程不可能不明白机票、酒店产品的重要性,为什么本次大促中这些产品统统缺席?

「略大参考」认为,这一方面是受制于客观大环境。旅游毕竟是低频生意,双十一距十一长假不远,需求低迷,如果没有提前做好充足的准备,确实难以在短时间内拿出让人心动的产品。

相比之下,占据主场优势的飞猪则轻车熟路。据悉,他们提前两个月就跟商家一起做方案、设计产品,终于拿出大批新颖的产品。以海航、山航的“随心飞”为例,山航电商部门的负责人此前接受采访时表示,双十一的“随心飞”升级版光是方案就改了十几版,也难怪一出手能抢成爆款。

从另一个方面看,这或许也说明了携程对上游供应商的影响力正在下降。

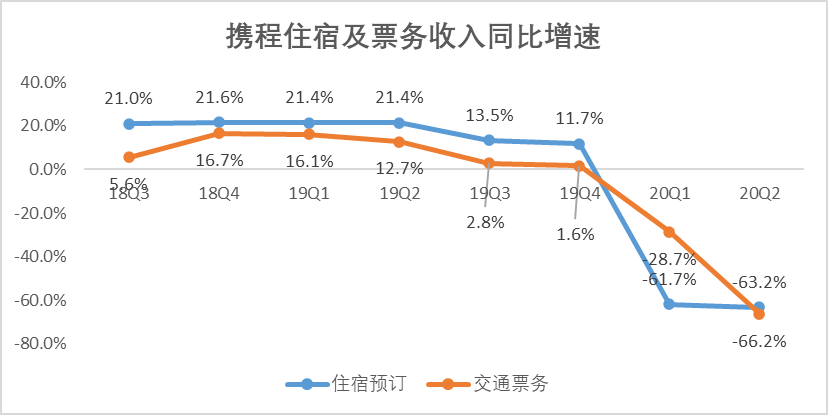

受到疫情影响,携程2020年2季度实现营收31.6亿元,较去年同期重挫63.7%。30多亿元的营收规模相当于2015年的水平,可谓一夜回到5年前。

营收占比合计超8成的住宿预订和交通票务业务成为“罪魁祸首”,两者分别下跌63.2%和66.2%。

来源:「略大参考」整理携程历年财报

但从上图可以看出,其实早在去年下半年,两大业务的增速就已经在放缓。住宿预订收入在2019年Q3、Q4的增速已经跌破了20%,交通票务更是只有2.8%和1.6%的增长,几近停滞。

携程近年来深陷用户老化,活力不足的困境。2018年年初,有关部门将机票附加产品重点监管后,其在机票上面的盈利能力迅速衰退。同时,随着上游航空公司逐步扩大票务直营比例,作为分销商的携程也早已不具备曾经的话语权。

如此看来,并非携程不想把机票、酒店等产品拿出来,实在是他们心有余而力不足,难以动员供应商和他们一起参与这场狂欢。最终只好搬出些不痛不痒的东西,自嗨一番。

2

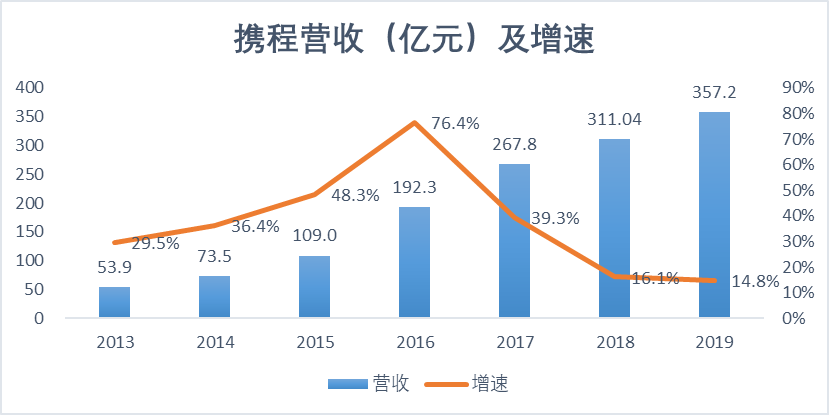

携程营收放缓的根源来自其一直以来的增长方式——并购/投资。

通过对去哪儿、同程、途牛等竞争对手的并购、入股,携程在OTA领域完成了垄断。除此以外,松果网、订餐小秘书、飞常准、途家网、快捷酒店管家、天巡、trip.com等中外企业也先后被携程招致麾下。

来源:携程官网

并购本质上说就是“买营收”,可以在短期内实现营收规模的快速增长,但却缺乏可持续性。因为当自身规模越来越大的时候,如果想要维持高增速,就必须去并购更大的标的,符合条件的公司自然越来越少,最终导致增速放缓。

携程正面临这样的窘境。2015年与去哪儿的合并将2016年的增速推升至76.4%,但在2017年迅速下滑至39.3%,2018和2019年的增速更是不到20%。

来源:「略大参考」整理携程历年财报

通过并购实现垄断,进而减少竞争,增加话语权,最终提升盈利,这是互联网巨头的惯用手法。但垄断也有非常明显的不足——容易让企业忽视用户体验。

例如,百度对医疗竞价广告的纵容,正是源自躺着赚钱的日子太好过,忘了什么是“用户体验”。

携程同样如此。2017年10月,当购票时的“捆绑销售”遭遇全网申讨后,携程虽然推出了“普通预订”渠道,但依然通过“价格变动频繁,建议您急速订”的页面引导用户前往极速预定。很难想象这居然是携程在巨大舆论压力下做出的妥协,这一调整显得那么“不情不愿”。

除此之外,酒店同房不同价、天价退票费等案例都显示出了这位OTA巨头的高傲。

过于倚重收购的增长模式,还导致了另一个问题——缺乏创新能力。由于长期以来营收都是买来的,公司内部缺乏创新精神,即使发现了新的行业趋势,也往往会因为过时的理念和模式而难以跟进。

定制游是旅游行业正在兴起的细分市场。这需要旅游机构非常了解游客的个体特征,如兴趣爱好、饮食偏好、资金预算等。很显然,服务机构需要对大量数据进行分析,才能设计出好的产品。

古老的OTA模式令携程在定制游市场反应迟缓。当一家旅行社同时在飞猪和携程上开店时,飞猪上的是直销,旅行社可以获得真实的用户数据,为日后的产品设计奠定基础;携程上则是代理模式,商家其实并没有触达到消费者。

躺着赚钱还是要付出代价的,在一些细分领域,携程的统治正被逐步瓦解。

根据艾瑞的《2019中国在线住宿预订行业研究报告》显示,携程系(携程+去哪儿+同程艺龙)的酒店间夜量市场份额为47.5%,较2015年的55.9%下降了8.4个百分点。

夺走这些市场份额的,正是美团、飞猪等后起之秀。

3

造电脑的苹果推出iPhone掀翻了诺基亚;从微信中突杀出的拼多多终结了阿里、京东对电商的垄断。在互联网科技行业,竞争对手往往出现在你意想不到的地方。

如今,我们看到同样的故事在线上旅游行业中上演。

虽然携程买光了OTA赛道中的所有对手,但全新的劲敌却来自其他领域。

美团以高频的外卖业务作为流量入口,“Food + Platform”超级平台模式让美团酒店在流量成本方面,远低于传统OTA模式。

背靠阿里生态的飞猪则更进一步,通过OTP(在线旅行服务平台)模式,对旅游行业进行数字化改造。

飞猪总裁庄卓然认为,OTA代表的是旅游在线化,让消费者线上购买旅游产品和比价成为可能。但在线化绝不等于数字化。旅游行业同样面临着人货场的重构,重构商品供应链,重构服务供应链,重构内容供应链,从而带给消费者全新的体验。

如何理解这些话?我们可以看一下零售业,数字化已经在这个领域创造了一些新产品、新体验、新价值。

最初的电商只是把线下的消费场景搬到线上,售卖的商品和线下商铺其实没什么两样。但随着大数据、人工智能等技术的成熟,电商平台利用手中的数据资源,介入上游制造环节,针对不同群体和需求,打造出全新的商品,创造新的价值。

携程已经沉浸线上旅游业21年了,但可能是垄断的小日子太滋润了,其在数字化的道路上可谓是“起了大早,赶了晚集”。他们对商家数字化的支持微乎其微。

像电商平台改造零售业那样去改造旅游行业,这正是飞猪现在想要做的。他们目前已经取得了一些成绩。

10月21日天猫双11预售第一天,“随心飞”升级版在飞猪独家首发。这一产品汇集了国内11家航空集团、覆盖超1000条航线。看似一款简单的预付型产品,背后却需要大量的数据进行计算。到底哪些航线可以入选?有效期定多久?卖多少钱?这些问题都需要得到解决。

据了解,飞猪通过平台的销售趋势、用户搜索、购买特征,与和航空公司的数据叠加,不断对产品优化。同时,各家航司在出行全链路服务上做得更完备,将接送机服务、贵宾休息室服务、升舱等服务进行开发,形成新的产品,投入双十一市场。

这种通过对传统旅游行业数字化重构,从而创造新价值的能力,是目前的携程所不具备的。

不过,数字化创造新价值的趋势毕竟已经在零售、金融等行业开始出现了,携程当然也明白自己的困境。

10月29日,在携程2020全球合作伙伴大会上,梁建章提出了“从内容、产品、供应链和质量四个方向深耕国内旅游市场”等发展目标,并宣称要使用更先进的个性化算法,将高品质产品更精准地推向用户。此外,携程还会将流量开放,让商户可以通过高质量内容直接链接用户。

从谈话内容来看,携程终于看清了趋势,选择与飞猪共同推动旅游行业的数字化。不过,他们或许还不具备相应的实力。无论是算法还是流量开放,携程都远远不及背靠阿里生态的飞猪。

最新发布的阿里巴巴2021财年2季度(2020年3季度)财报显示,其中国零售市场移动月活跃用户数达到8.81亿,而支付宝的年度活跃用户则超过10亿。

根据第三方机构的数据,携程2019年的月活用户规模不过1.4亿左右。现在受疫情影响,用户体量必然更低,难以改变供大于求的局面。平台上的商家恐怕反而会面临流量成本上涨的压力。

就如同这次双十一,明明缺少重量级产品,却必须硬着头皮“假参与”,面对DT时代下的OTP浪潮,尴尬携程也只得在仓促中应战。

退回到2015年的不仅仅是单季度营收,携程的模式、理念、能力大概都停留在5年前。

携程老了。

评论