记者 |

A股终于迎来一家字节跳动直接入股的上市公司。手机移动阅读品牌掌阅科技(603533.SH)发布公告称,基于公司的长远发展及与字节跳动在投资入股和业务合作达成共识的基础上,并与字节跳动深化合作。

受该消息影响,掌阅科技已经连续两个交易日涨停,市值上涨25亿元,远超字节跳动11亿元的投资额。

掌阅科技公告显示,控股股东、实际控制人成湘均和张凌云拟通过协议转让部分股份的方式,引入字节跳动全资子公司量子跃动作为公司重要股东。量子跃动拟受让总股本的11.23%。掌阅科技此次转让价格为24.42元/股,股份转让价款总额为11亿元。其中受让方应支付给张凌云的转让价款为5.5亿元,受让方应支付给成湘均的转让价款为5.5亿元。本次协议转让后,成湘均持股为23.28%,张凌云持股为24.8%,量子跃动持股为11.23%,字节跳动旗下的量子跃动也将成为掌阅科技第三大股东。

在这次字节跳动入局前,掌阅科技就曾获得百度的青睐。

今年3月份,掌阅科技曾发布公告称,拟定增募资不超7亿元,用于数字版权资源升级建设项目。定增发行对象达孜县百瑞翔创业投资管理有限责任公司(以下简称“百瑞翔”)为百度旗下股权投资平台,李彦宏通过北京百度网讯科技有限公司间接持有其99.5%股权。然而今年8月,掌阅科技修改了该定增方案,定增对象从百瑞翔变为不超过35名特定投资者。

先后获得百度以及字节跳动的青睐,掌阅科技有什么秘密?字节跳动11亿元入股之后,掌阅科技就真的可以高枕无忧了?

掌阅和阅文有差距吗?

提到掌阅科技,第一个想到的一定是港股上市的阅文集团(0772.HK)。但从体量方面,掌阅科技和阅文集团还有差距。

由于阅文集团尚未公布2020年三季报,这里均用半年报的数据作比较。数据显示,2020年上半年,掌阅科技营收为9.8亿元,而阅文集团则高达32.6亿元;掌阅科技实现净利润1.09亿元,与此同时由于计提减值损失,阅文集团上半年亏损32.96亿元,2019年实现盈利10.96亿元。

从营收角度看,掌趣科技距离阅文集团尚有一定差距,但是估值角度,掌阅科技却比阅文集团相差不多。在迎来两个涨停板之后,按照2020年预测净利润计算,掌阅科技目前市盈率约为61倍,市值达134亿元;而阅文集团由于2020年上半年亏损,因此无法按照目前的净利润计算。假设刨除上半年新丽传媒亏损所记录商誉减值的44.1亿元的影响,券商预计阅文传媒2020年净利润约为10亿元,对应市盈率约为68.7倍。但是按照市销率PS计算,阅文集团约为8倍,掌阅科技约为10倍。但需要留意的是,这一市盈率以及市销率的估值是在两个涨停板之后的。字节跳动入股的估值要比这个便宜的多。

体量上的差异,背后是商业模式的差异。由于阅文集团背靠腾讯,除了获得估值方面的提升之外,商业以及变现模式也与掌阅截然不同。

阅文集团旗下拥有起点中文网、创世中文网、潇湘书院、红袖添香等8个主要网络原创文学内容平台,且全平台网文作家超810万。

阅文集团打的IP流量化的主意,2018年收购新丽传媒是阅文集团最”成功”也是最“失败“的一次决定。

成功之处在于一旦收购完成,将建成“上游IP-影视制作-衍生变现”完整产业链,进而打通签约作者和作品影视化的通路。事实上,2019年以来,阅文集团和新丽传媒也先后成功运作出品《庆余年》、《赘婿》等作品。但是失败之处就在于对于未来业绩的过度乐观。2018年,阅文集团以155亿元人民币的价格收购新丽传媒,同时附上了2018、2019、2020年净利润不低于5亿元、7亿元和9亿元的业绩承诺。但是收购之后犹如魔咒一般,新丽传媒连续两年未完成业绩承诺,2020年也大概率无法完成,因此才有了阅文集团上半年计提商誉减值引起的巨亏。

阅文将在线阅读的营收拆分为三部分,以起点中文网、创世中文网等垂直平台、QQ阅读为核心的自有平台渠道;手机QQ、QQ浏览器、腾讯新闻、腾讯视频、微信读书等,微信读书等腾讯系渠道为入口的腾讯渠道;以及百度、搜狗、京东商城、小米多看、快猫等第三方渠道。2020年上半年数据来看,阅文集团正在逐渐放弃腾讯渠道以及第三方渠道的营收,转而大力发展自有平台。今年上半年,腾讯的自有平台实现营收19.89亿元,同比增长102%;而腾讯平台以及第三方平台则分别同比下降25%以及26%。

不可否认阅文集团在IP变现这条路上,遇到了阻碍。今年4月以来,阅文集团动作频频。先是空降了腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,再是网文市场的“合同风波“,都证明阅文集团选择的这条路并不好走。

与阅文集团相比,掌阅科技更有些“孤军奋战”的意味,却也更“实诚“一些。

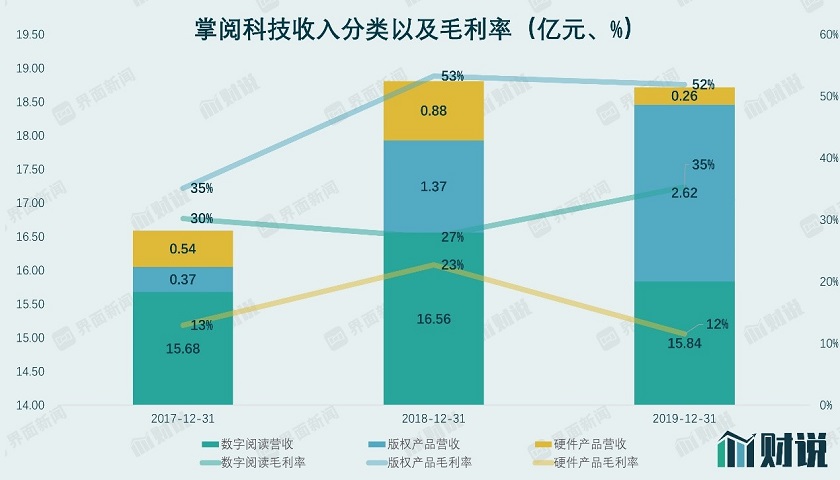

年报数据显示,掌阅科技的营收分为数字阅读、版权产品以及硬件产品。其中,数字阅读仍是主要收入来源。2019年,其实现收入15.84亿元,毛利率约为35%;另外,版权产品的营收也在逐年提升,2019年实现营收2.62亿元,毛利率约为52%。收入来源中规中矩,没有太多花哨的来源。

掌阅文学旗下目前有掌阅小说网、掌阅漫画、红薯中文网、喵阅读等品牌,作者5.5万名,作品7万余本,2016年《女医明妃传》热播,掌阅买下其数字阅读版权;2017年,掌阅又斥资100万元从人民文学出版社手里买下《围城》独家的数字版权。2019年,引进了《平凡的世界》、《伊豆的舞女》、《希腊史纲》等在内的数万部数字图书内容,同时包括《斗罗大陆2:绝世唐门》、《风起苍岚》等在内的漫画内容。

当年,掌阅文学全年发放稿酬超过3亿元人民币,年电子收入过100万的作家超过40位。目前已经与国内外600家版权方,并获得图书数字版权,公司月活用户超过1亿。数据统计,2019年中国数字阅读市场中,阅文集团以25.2%的份额排名第一,而掌阅科技紧随其后,其市场份额达到20.6%。

营收构成中,值得注意的一点是硬件产品的收入。2019年硬件收入约为2600万元。

国内做阅读器硬件的厂商并不多见。目前市场是主流的阅读器产品包括亚马逊的kindle、2016年京东推出电子阅读器JDRead、2019年小米推出的小米多看电纸书。做硬件从来都不是个好买卖。2019年,掌阅科技硬件产品的毛利率仅为12%。掌阅科技坚持从2015年起就做硬件,也能从侧面证明公司的情怀。但是情怀最终敌不过利润。2019年3月,阅读器的主要生产子公司掌阅(天津)智能设备有限公司从上市公司中剥离。

近期,掌阅科技开始将触手延伸至K12 教育(阅读相关)。2020年上半年,掌阅科技投资了从事教育图书读者服务业务的杭州云梯科技有限公司,7月还对主营青少年课外阅读教育业务的山东约读书房教育咨询有限公司进行了增资。

不是没有矛盾

不难看出,掌阅科技与阅文集团虽然同属网文江湖,但两家公司的变现与商业模式却并不相同。阅文集团寄希望于内容IP的变现,而掌阅却更脚踏实地一些。

那字节跳动的入主会影响掌阅科技颇为“佛系“的发展吗?

掌阅是字节跳动近期在网文领域的第6次出手。

2019年12月,字节跳动成为吾里文化新股东,持股比例为13.04%。吾里文化集内容创作、IP开发运营、影视等领域于一体,旗下拥有“时阅文学网”、“栀子欢文学网”“迷鹿有书”“恒幻中文网”“粉瓣儿文学网”“轻世界”总计6大原创阅读网站。

2020年6月,字节跳动入股了磨铁旗下公司“秀闻科技”,磨铁旗下逸云书院是一家专注于女性精品阅读集无线阅读,原创出版,影视漫画改编等业务为一体的网站,书籍类型为言情、穿越、后宫等女性向书籍。同月,字节跳动战略投资了鼎甜文化,持股10%,后者旗下有甜悦读、瓜子小说网、朵米阅读网三大网文平台;7月,字节跳动战略投资了塔读文学,持股18.9%。塔读文学是手机无线互联网原创文学的先锋,与凤凰网和一点资讯关系紧密,同时也与阿里文学有合作关系;9月,字节跳动又战略投资了九库文学,持股10%。

可见,字节跳动在掌阅科技之前,对网文已经多有布局。不过,在这一领域,字节跳动还没有找到合适的变现甚至联动模式,且字节跳动目前和掌阅的协同性,也没有腾讯与阅文集团那么强。收购更像是卡位。

11月7日掌阅科技公告,与字节跳动深化合作并开展相关关联交易,但当前尚未开展具体深化合作事宜,未来推进进度存在不确定性。同时,相关实际业务开展状况受到市场、行业、经营环境、资金安排等多方面综合因素影响。对于掌阅科技而言,字节跳动的入股是否会影响其之后的发展,是不是一件好事,目前还并不明朗。

评论