文|海外财富网

在线消费需求的增长有助于提高快递行业的利润,但价格战也降低了其增长率,因为平均交付价格已大大降低。

价格战可能会帮助快递行业在短时间内恢复,但通过升级定制服务使用户受益的可能性更大,更可取,这将是长期运营的更好策略。

2019年,快递行业保持较高的增长速度,营业收入约为7,498亿元。但是,COVID -19的冲击在第一季度对快递业造成了负面影响,营业收入下降了约0.58%,至人民币1,534亿元。出人意料的是,第二季度利润大幅增长至23.228%,达到2289.8亿元。

为什么快递行业的营业收入会有这种波动?

截至2020年第一季度,疫情期间大部分道路和社区都被封锁,员工的回报率很低。因此,2月份的销售量和营业收入创历史新低,分别达到26亿和350亿元人民币。但是,COVID-19改变了市民的网上消费习惯,进一步引发了市场需求。得益于这一新趋势,第二季度,快递行业每天为近5亿用户提供服务,销售量增长了36.8%。

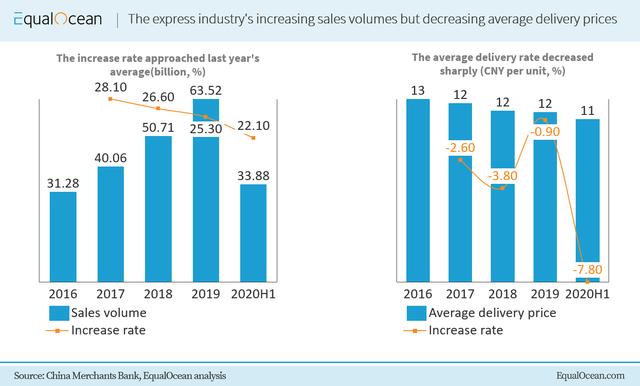

即使销售量与过去三年相比恢复到正常水平,快递行业的营业收入也显示出下降的速度。总体而言,2020年上半年中国快递行业的销售量达到338.8亿,增长22.1%,恢复到过去三年的平均增长率。此外,COVID-19促进了在线消费,使增长率保持在30%以上,并在7月和8月超过了去年。相反,上半年的营业收入约为人民币3,823亿元,增长12.6%,但低于去年的23.7%。增长率的下降是由于平均交割价格降低,因为COVID-19也加剧了快递公司的价格战。更准确地说,平均送货价格约为人民币11元。

从上图可以不难得出结论,快递价格下降是整个快递行业的当前趋势,这是价格战的迹象。具体来说,整个行业的价格与年初相比下降了7.8%,营业收入的增长率远低于销量。实际上,销售量,市场份额和交付成本是快递行业巨头竞争的三个主要运营指标。价格战或数字重建的目的是增加销量和市场份额,降低交货单成本。

为什么快递公司选择价格战来重启业务?

在工作消费过程中,快递行业最快的方法是降低价格以在短期内增加销量,这可能会在将来逐渐增加利润。例如,YUNDA Express宣布从2月底开始减半转让费,第二季度的销售量增加到37亿,增长45.9%。

关于价格战的地理分布,它主要发生在中国的发达城市。具体来说,销量最高的前十个城市占全国的47%,这是快递公司竞争的目标市场。这些城市对价格水平非常敏感,表明需求量很高。因此,较低的价格将带来销量的显著增长。具体来说,销量最高的城市主要分布在东南部,平均单价下降率约为7.36%。

相反,尽管价格战将在短期内触发销量的增长,但这可能会损害送货人员的利益。换句话说,价格战可能会降低其快递小哥的奖金和工资,最糟糕的结果可能会导致糟糕的送货服务,这将导致客户流失。因此,从长远来看,快递公司的核心竞争力主要取决于服务质量。

在此期间,顺丰速运可以被视为一个很好的例子。与其他快递公司不同,顺丰速运的直销在COVID-19期间表现良好。凭借其及时交付,顺丰速运获得了行业巨头中最高的营业收入,第二季度达到了352.8亿元人民币。

总之,COVID-19在2020年上半年引发了行业竞争,进一步降低了单价。但是,在价格战中,营业收入的增长率远低于销售量,从而降低了快递业的盈利能力。

正如专家预测的那样,即将到来的双十一购物节,快递价格将进行快递单价的高涨,但是短时期之内又会回到低点。

评论