文 | 花朵财经研究院

集采让心脏支架价格从均价1.3万元降至700元左右,第三代金属药物支架进入微利时代。然而,医疗器械巨头也趁机洗牌,携第四代生物可降解支架实现降维打击,市场格局从此不同。

1 、寡头的鸿门宴

近日,国家组织医疗器械心脏支架集采报价,最终10个冠脉支架中选,8家企业入围,平均入围价格692元,这导致支架价格从之前的平均1.3万元下降至700元左右。

与去年相比,同企业同产品价格下降93%,国内产品降幅92%,进口产品降幅95%,首年意向采购量107万个,预计能节约100亿元。

外资厂商的报价很令人惊讶,美敦力报出648元排在第5位,波士顿科学两款产品报出775.98元、776.31元排第8/9位。雅培报出的最低价是1568元,相比此前价格已经大幅下降,却黯然出局。

国内厂商,蓝帆医疗旗下的吉威报价469元,中选10万个冠脉支架,是全场最低价,易生科技548.99元中选4万个冠脉支架,深圳金瑞凯利795元中选5万多个冠脉支架,万瑞飞鸿798元中选1万个支架。

除了中选数量,中选厂商还有望按照价格和市场份额获得未中选数量的分配。

考虑到中选数量占全国使用量的70%左右,以及各家公司的技术与市场份额,以后国内冠脉支架企业玩家,主要就剩下微创医疗、乐普医疗、波士顿科学和美敦力等主要厂家。

这一场鸿门宴,让寡头的价格大幅跳水,也让小厂家出局。

那么质量有保证吗?

2 、稳定的质量

不断有声音问到这个问题,一万三千元的支架,降价到600元左右,那质量会否大幅下降?

其实这来源于对医疗器械销售模式的不熟悉。

冠脉支架生产成本并不高,赛诺医疗上市时曾披露出国内主要冠脉支架企业的毛利率:乐普医疗79.28%、柏盛国际83.46%、微创医疗70.21%。

花朵财经研究院翻阅乐普医疗2019年年报,也发现乐普医疗主营业务毛利率在73.5%。

花朵财经研究院进一步翻阅乐普医疗招股书发现,国内冠脉支架系统市场占有率前六名的企业为乐普医疗、微创医疗、山东吉威、雅培、波士顿公司和美敦力公司,国内市场占有率分别为乐普医疗24%、微创医疗23%、吉威医疗20%,3家国产心脏冠脉支架企业的市场占有率合计达到67%。

在全球市场上,雅培、波士顿科学、美敦力排名前三,占有率分别为28%、26%、23%。雅培此次在心脏冠脉支架集采中出局,基本意味着其在国内市场的份额,将被入围的乐普、微创、吉威、波士顿和美敦力瓜分。不过此次入围主要是中端支架,不排除雅培在高端支架还能占据一定市场。

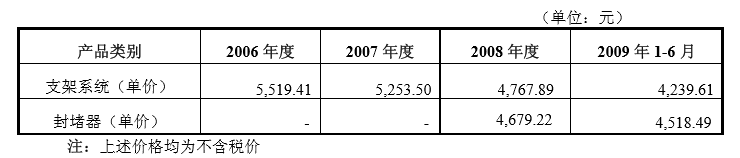

乐普医疗招股书还透露出支架系统的出厂价,十年前就已经在4000元附近,且逐年下降:

那中端冠脉支架既然十年前出厂价在4000元左右且逐年下降,为何市场上的价格从10年前的2.5万下降到目前平均还在1.3万呢?

答案在于经销系统。冠脉支架出厂后要经过层层的经销商转手,卖到医院,最后再到患者,这中间每一道转手,都有相应的成本费用利润,最后都由患者家庭承担。

限于资料不足,未能找到目前的出厂价,但花朵财经研究院从坊间得知,目前冠脉支架系统的出厂价在3000左右。以3000元的出厂价,80%左右毛利计算,厂家成本就是在600元左右。

此次心脏冠脉支架集采后,患者承担的支架系统价格从1.3万元跳水到600元,看似夸张,其实主要是拿走了中间经销商的1万元利润。

卖出的产品依然是没有变的,600元买到的支架与之前1.3万的支架是一样的,质量依然稳定。只不过是从之前层层转手加价变为近乎成本价销售。

那么,出厂价降为成本价,对厂家能否承受呢?

3 、中端产品的微利时代

前面我们可以看到,乐普医疗2019年主营成本是21.5亿元,那么销售费用是多少呢?

比主营成本还高,21.72亿元。

此次乐普医疗通过心脏支架集采直接进入系统,以后很大程度上就可以省去中间经销商的层层转手和医院卫生系统的上下打点,这个销售费用,很大程度上可以节约下来了。而实惠归于患者家庭,集采降价带来的是费用的下降,而不是质量的下降。

销售环节费用下降后,管理费用5.86亿元,也可以节约相当一部分。毕竟,以后想卖支架系统,销售简化,管理上也不会再像以前那么复杂了。

除了费用的节约,还有产能利用的上升。

花朵财经研究院翻阅上海微创心脉医疗科技股份有限公司科创板招股书发现,同样是心脏支架类企业,其产能利用率并不高,2016年产能利用率39.59%,2017年54.07%,2018年73.86%,那么上市融资后会新建产能,使得产能利用率下降。

而从销量上看,2016年生产12074条,销量11507条;2017年生产16491条,销量13746条;2018年产量是22526条,销量是20060条。可见,即使产能利用不足,生产出来的产量仍然大于每年销量。

可以推知,产能利用率不足、产量超出销量是行业的普遍现象。此次集采后,各家公司获得稳定的心脏支架用量,可以根据销量来定产量,从而又节约一笔成本费用。并且会使得行业份额逐渐集中到几家领头企业手中,促进产能利用率上升,产能利用率上升必定带来单位生产成本的下降,进而扩大利润空间。

当然,成本价销售还是会带来相关企业利润下降。集采当日,微创医疗盘中一度下跌9.72%、乐普医疗下跌5.06%,到当天收盘乐普医疗收跌2.75%、微创医疗收跌2%,此后几天持续下跌达10%后保持稳定。但若从今年7月最高价来看,乐普医疗已经下跌近40%、微创医疗下跌20%,可见资本还是先知先觉、对此早有预期。

当前我国每年心脏冠脉手术量约100万台,按照每台平均用1.5个支架计算。每年总用量在150万个左右,此次集采107万个,还留有43万个的市场空间。在集采中,几家入围企业已经可以保证收回成本,那么在市场销售中,只要稍微提高点价格卖出去,就是利润,因此可以推断,几家企业必定会降价销售。而没有入围的企业,因为收回成本尚且无法保证,利润更难谈起,出局是肯定的。

活下来的企业在第三代金属药物支架上也不再会有暴利,总体而言是微利时代。

要想获得更多利润,企业要么选择投入做高端支架,要么选择向海外销售。这次集采选择了临床应用较多的钴基支架,较低端的不锈钢支架和较高端的可降解支架不在其中。那么高端生物可降解支架仍有望获得不错的利润,但对公司技术有较高的要求,这一点,正是巨头的降维打击利器。

4 、巨头的降维打击

由于中端产品纳入集采,首先低端不锈钢支架很难维持了——对病人不友好、价格也无优势。在中端产品铬基金属支架上,活下来的寡头也可以用成本优势打击出局者,而自己损伤不大。昨天乐普医疗回应说:

本次钴基支架集采试点范围仅包含公司一款钴基支架产品(GuReater),已中标,这仅是公司三款(另两款支架分别为Partner和nano支架)之一,GuReater国内销售收入仅占今年预计公司总收入的不足3%,占公司预计总毛利额的不足5%,对公司影响十分有限,总体可控。

钴基支架产品(GuReater)是公司七年前研发注册的存量老产品,公司自2019年就开始全力推广销售生物可吸收支架(NeoVas0)、冠脉药物球囊(Vesselin)和今年底即将获批的切割球囊等创新器械产品,这是未来年度PCI手术“介入无植入”的创新器械行业发展的主流趋势,随着公司未来年度一批重要创新器械获批上市,公司新型国际化创新器械管线将更加丰富,预计创新器械收入占比将逐年持续稳健提升,同时,公司充分利用自主研发的三款药物支架获得欧盟CE新证书的契机,将不断加快国际化发展战略的实施,可以促进公司又好又快发展。

聊聊数语,信息颇多。首先对钴基支架的毛利影响不大,其次,乐普医疗已经有了可降解可吸收的生物支架。可见,这次心脏支架集采鸿门宴,在给患者带来福利的同时,也给了巨头运用先进技术实施降维打击的机会,巨头们早已有了新的利润来源和方向。

生物可降解支架是目前全球支架研发的主要方向,它可以在体内被逐渐吸收,显著减少支架血栓以及再狭窄的形成,同时对MRI和CT扫描不会产生影响。传统的金属心脏支架植入体内后,不能被降解吸收,支架会永久留存体内。另外如果金属支架在患者体内发生支架内再狭窄,可能治疗起来难度较大。而生物可吸收支架不存在这类困扰。

2019年2月,国家药监局经审查,批准了乐普医疗研制的创新产品“生物可吸收冠状动脉雷帕霉素洗脱支架系统”的注册。其中支架的基体及药物载体涂层可在体内逐步生物降解和吸收,无永久性支架留存患者体内。

无独有偶,微创医疗于2009年启动生物全可吸收血管支架系统Firesorb®(火鹮)的研发工作,2016年6月, Firesorb支架已通过国家药监局的审查,进入创新医疗器械特别审批程序。2019年9月,在美国旧金山召开的顶级心血管病介入会议TCT 2019上,中国宋雷教授报道了火鹮(Firesorb™,上海微创医疗)的首次人体试验随访结果,完整展示了Firesorb™的独特设计,远期的安全性与有效性,前景光明。

巨头的长期投入,换来了如今的云淡风轻。

5、患者福利

对比国际上,第三代支架在巴西只要2183元;印度政府规定第三代药物洗脱支架天花板价756元。可见我国1.3万的均价确实该降了。更严重的是支架的滥用,欧洲同样的病人,只有四成人最后需要做支架,而我国接近8成患者都做了支架。此次集采后中间回扣减少,也会减少滥用,是患者家庭的福利。

总体来说,价格下降,降的是经销商环节的利润回扣费用,也降低了心脏支架企业毛利,但活下来的企业仍有望获得微利,并且从高端可降解支架中获得进一步利润。患者无需担心降价90%,质量可靠与否。

因为很可能用不上。

以后对话可能是这样:

患者:医生啊,您看我这个情况要不要装个支架呀?

医生:不用,这个情况保守治疗就挺好。

患者:以前这个不都要装支架的吗?前几年隔壁老王就是,听说花了五六万呢。

医生:以前那是滥用太严重了,没必要。

评论