文|地产深度报道

11月9日晚间,富力公告称,公司全资附属公司拟将旗下位于广州国际机场富力综合物流园物业权益的70%转让给The Black stone Group Inc.(下称“黑石集团”)联属的基金附属公司,交易作价44.1亿元。

标的物业土地总面积合计为1671亩,分为三部分。其中,富力所拥有总面积约1276亩土地(拥有权将转让予鼎富作为重组事项的一部份),华维所拥有总面积约238亩土地,空港物流所拥有面积约157亩土地。

重组合并事项结束后,鼎富、华维及空港物流将不再为富力的附属公司。富力将保留存续公司30%股份,并分享存续公司利润。

富力称,上述合并事项将为集团带来战略利益,富力董事会拟将上述所得款项净额用于降低负债及拨作集团一般营运资金。

大手笔拿下旧改后陷资金困境

值得注意的是,半个月前,富力才与广州合景控股集团有限公司(下称“合景”)联手拿下广州天河吉山村旧改项目。

一边投标一边出售资产,资金一出一进,折射出富力业务扩展中面临的资金窘境。

10月28日,广州公共资源交易中心披露信息显示,富力与合景以98.33%的表决同意率通过广州市天河区珠吉街吉山村全面改造项目审核。

该项目改造用地面积134.76公顷,改造总成本206亿元。由于国家对旧改的政策支持、土地供应下滑、政府对土地市场的谨慎态度等多方面原因,近年来旧改项目成为各大房企的”必争之地“,富力也不例外。

对于上述206亿元的成本分配,外界尚不得而知。倘若按50%的比例分摊,富力在这场旧改中将耗资103亿元,这对踩中了“三道红线”的富力而言,压力不小。从这个角度来看,富力转让物流园部分权益,颇有些回笼资金的“味道”。

富力在公告中坦言,假设上述权益转让事项的最终交易价格确为44.1亿元,抵扣部分借款后,集团将收到约41.2亿元的现金付款,将获得出售收益约15亿元。

据了解,截至今年6月末,富力的短期有息负债规模达到了748亿元,而公司拥有的非限制现金仅为179亿元,现金无法覆盖短期债务,短期偿债压力较大。

加快降负债“节奏”

实际上,富力的高负债率在业内是众所周知的。因其投资模式与多元化的业务发展,富力一直集中式地进行土地投资和酒店投资,并且大量储备土地资源。

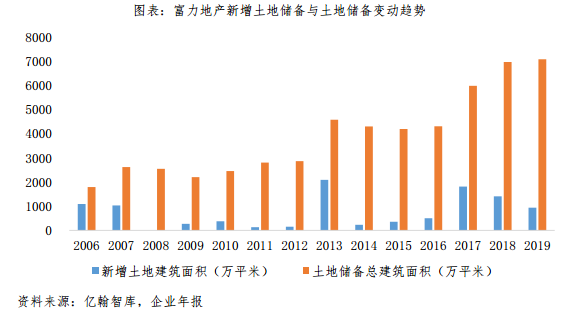

截至2019年底,富力拥有权益总建筑面积7060.5万平方米,其中权益可售面积约5785.8万平方米,分布在国内外103个城市和地区。

从2007年开始,富力的净负债率始终在100%以上徘徊,且不断螺旋式上升。“三道红线”政策出炉后,富力加快了其降负债的“节奏”。

国盛证券发布研报称,从中报数据来看,富力剔除预收款后的资产负债率为79.5%、净负债率200.6%、现金短债比0.45倍,三项指标均不达标。

在TOP 50房企中,富力的净负债率排到了第三名。前两名分别为正在进行债务重组的泰禾集团以及恒大,两者净负债率分别高达287.4%、219.5%。

今年以来,富力为降负债采取了不少措施,如进一步降低拿地力度、配发新股融资等。上半年,该公司新增土地储备权益可售面积243万平方米、总土地投资额60亿元,相比于2019年同期分别下降62.62%和58.04%。

上述措施也颇有成效。上半年,富力处理了108亿元的境内债务。对于公司此后的发展,富力表现的较为乐观。富力董事长助理、副总经理陈志濠在接受《中国金融报》采访时曾言,2019全年富力实现净利润100.9亿元,未来净利目标争取在此基础上实现翻番。且未来2-3年,富力将有大量城市更新项目进入结转,这部分对于利润的贡献将很可观。

最新销售数据显示,富力10月的月内权益合约销售总金额约为160.5亿元,销售面积达约132.07万平方米,销售收入和销售面积环比均上升15%。与去年同期相比,销售收入上升14%,销售面积下降5%。

累计至10月底,富力总权益合约销售金额约1026.8亿元,销售面积达约871.13万平方米。

评论