文|地产情报站

这两天,大家都被一则消息刷了屏——

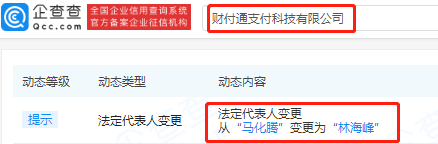

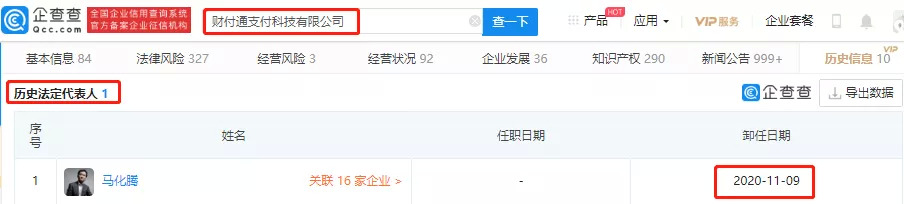

马化腾不再担任财付通法人。

据企查查信息显示,11月9日,财付通支付科技有限公司发生工商变更,马化腾退出法定代表人职务,改由腾讯副总裁林海峰接任。

此外,腾讯还对工商注册资本进行了变更,由原先的10亿元增加至25亿元。

尽管腾讯声称本次信息变更属于正常调整范围,但主要舆论还是认为腾讯是受到了蚂蚁集团叫停上市,以及《网络小额贷款业务管理暂行办法(征求意见稿)》政策的影响。

而对于腾讯的动作,网友们也是给出了神回复:

“小马摸着老马过河。”

01、工商变更惹争议

同马云相比,马化腾太过低调。

在国内一众互联网大佬中,马化腾绝对是最低调的那个。程序员出身的他,出现在公众面前的次数屈指可数。由于腰伤复发的缘故,他已经很久没在公众面前露过脸了,就连腾讯2019年年会都缺席了。

只是,最近的马化腾略有些低调不起来。

11月9日,财付通支付科技有限公司(简称“财付通”)发生了工商变更,马化腾退出了法定代表人,改由腾讯副总裁林海峰接任。

第二天,这事就被各大门户网站送上了热门。

借着这个契机,有媒体翻出了前几天的消息——11月4日,由腾讯控股的“深圳市财付通网络金融小额贷款有限公司”(简称:财付通网络小贷)也进行了工商资料的变更,注册资本从原先的10亿元增加至25亿元。

对于工商信息变更,腾讯方面也给出了回应:

“此次是基于公司管理结构优化需要做出的正常调整,于此前向主管部门提交变更申请,并于10月获央行批准。”

目的好像很明确——拉长时间线,让时间看起来不那么巧合。

毕竟近期蚂蚁金服暂停上市的影响实在太大,马云被约谈小额网贷被顶到了风口浪尖上,舆论热度不停。同时,为了规范小额网贷业务,规避风险,中国银保监会会同中国人民银行等部门在近期起草了《网络小额贷款业务管理暂行办法(征求意见稿)》。

两座大山同时压下,舆论普遍认为,腾讯近期的动作是受到了蚂蚁金服余波的影响。

02、增加注资有缘由

马化腾的动作其实比大众想象的要早。

今年1月,财付通网络小贷发生了工商变更,马化腾退出财付通网络小贷的原董事长、总经理职位,分别由冯明杰、唐羚接任,引发了一片热议。

财付通网络小贷创立于2013年10月28日,注册资本3亿元。该公司的全资大股东为深圳市腾讯网域计算机网络有限公司,其实际控制人和最终受益人均为马化腾,受益比例为54.29%。

业界相关人士称,近年来公司创始人逐步转入幕后的做法,主要是出于两点考虑:

一是合规考虑,包括风险隔离等;

二是主动让贤,将公司关键岗位交给职业经理人去打理。

事实上,从2019年5月开始,腾讯金融科技业务相关高管就发生了一系列变更。尤其是今年4月以后,腾讯金融科技业务负责人林海峰频繁参与工商变更,外界也是众说纷纭,有舆论声称腾讯频繁调整架构的原因,跟当时蚂蚁金服、京东数科分别宣布上市脱不开干系。

腾讯或许是想要分拆金融业务上市,对此,腾讯并没有给出明确回应。

不过,在金融领域,腾讯表现得非常谨慎。在2019年之前,金融科技相关业务从来没有在腾讯的财报中被列出过;直到2019年第一季度开始,腾讯在财报中才开始单独披露“金融科技与企业服务”的营收数据,但金融科技的营收仍旧不是独立披露。

如今蚂蚁金服暂停上市,财付通网络小贷“恰巧”在这段时间出现工商变更,实在是颇为巧合。故而,腾讯尽管着重强调此事属于正常调整,大众也还是忍不住多想。

对此,榜姐只能感慨一句,腾讯或许没有确实受到影响,因为真正受到影响的,是大众。

不过,值得注意的是,财付通网络小贷虽然增加了注册资本,还是未能达到《网络小额贷款业务管理暂行办法(征求意见稿)》的标准。

《网络小额贷款业务管理暂行办法(征求意见稿)》规定,跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

03、结语

互联网金融,这几天几乎被扒烂了。

国内的互联网公司,绝大多数都涉及到了金融领域,都想到这一领域分一杯羹。今年9月,字节跳动从武汉合众易宝科技有限公司手中拿到了梦寐以求的支付牌照,这是字节跳动收购到的第4张金融牌照。

彼时,在大众的普遍认知里,如果想要成为科技巨头,势必要涉及金融领域,打造出综合性的平台。因此,申请金融牌照、做着小额网贷的互联网公司不胜枚举。

那个时候,没人告诉我们,金融到底是不是科技。

都说时间会证明一切,近期的一系列事件都在表明,金融不是科技,做小额网贷需要被纳入监管体系。而11月3日,伴随着《网络小额贷款业务管理暂行办法(征求意见稿)》的出炉,我们也明白了一个道理:

“互联网金融”野蛮生长的时代,已然过去!

评论