疫情给北京租赁市场泼了一次冷水,遏制了租金上涨态势。从前10月来看,今年北京租赁市场整体趋冷。

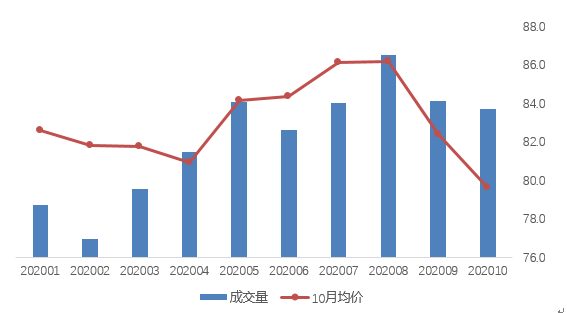

根据贝壳研究院数据,2020年10月北京成交量环比下降5.6%,平均月租金为79.6元/平米,环比下降3.3%,同比下降3.1%。

成交量下降最显著的是海淀和东西城区,跌幅超过10%。贝壳研究院数据显示,10月丰台、通州、昌平、顺义和房山区等五个城区租赁成交量环比上涨,涨幅均不超过7%,其余六个城区成交量均有不同程度的下跌,其中海淀和东西城区成交量环比跌幅超过10%。

租金下降区域多于上涨区域,仅石景山、顺义和房山区有小幅上涨。贝壳研究院的数据显示,10月石景山、顺义和房山区租金环比有小幅上涨,其余城区租金均环比下降,降幅均在3%以内。从同比来看,仅房山区租金有小幅上涨,其余城区租金均同比下降。

随着市场下行,房东出租难度增加,房客议价能力有所提升。贝壳研究院数据显示,新增房源挂牌均价环比四连降,业主心理预期持续下降。10月新增房源挂牌均价为82.5元/平米,相比9月下降2.5%,与去年同期相比下降6.0%。

“受到疫情影响,今年业主出租心理预期呈现两轮下降,分别是疫情首次爆发和二次反弹时间,现阶段租赁市场从9月进入市场淡季,业主出租预期仍维持下降态势。” 贝壳研究院租赁分析师黄卉判断。

从成交周期也可看出,今年北京租赁市场又开始变冷。贝壳研究院数据指出,房源成交周期环比微涨,客源成交周期环比下降。10月北京房源成交周期41.8天,环比延长0.8天,同比延长9.6天。客源成交周期18.4天,环比缩短3.2天,同比延长8.1天。

房客源成交周期则从2月份一直保持高位,2020年1-10月,房客源平均成交周期分别为44.5天和22.0天,相比2019年1-10月分别延长了12.5天和13.7天,房客源成交周期仍保持高位。

由于疫情影响,北京租赁成交量在2月降至年内最低点。随着疫情的好转、毕业旺季租赁需求的释放,租赁成交量在8月达到峰值,而9月、10月环比又出现连续下降。租金从5月开始止跌上涨后,5、6、7、8月连续四个月保持上涨,8月达到年内峰值,之后9月、10月环比持续下跌。

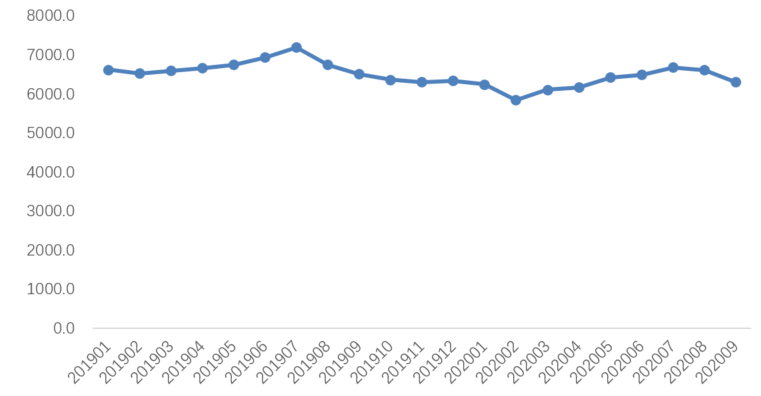

尽管毕业旺季租金价格有所上涨,但仍低于去年。根据贝壳研究院的数据,租客成交套均租金环比虽回升,同比却在下降。 2020年第三季度北京平均每月套均租金为6550.4元/套,环比上涨2.7%,同比下降4.3%。

下行趋势并不会有所反弹。“按租赁市场供需规律,11月到春节前,各单位人员稳定,租赁需求阶段性减弱,叠加疫情影响,未来租金水平或将持续下行。”黄卉指出。

她的判断基于北京租赁市场历年数据:“9月租赁成交量环比下降20.3%,租金价格环比下降4.1%。9月、10月北京租赁市场量价均呈现下降趋势,租赁市场转入传统淡季,今年叠加疫情的因素,市场淡季变冷。从2016-2019年历年数据来看,租金水平在9月-12月期间会再次出现低谷,17年和19年的11月租金为当年年内最低值。”

在今年疫情的冲击下,今年租赁行业整体不容乐观,中小长租企业持续“爆雷”,融资收紧,市场乱象频发,政策监管持续完善,倒逼行业修复升级。不过,阵痛过后,租赁市场将回归常态化轨道。不同的城市拐点不同。

“在疫情不反复的情况下,明年春节后租赁市场有望呈现回暖态势。”贝壳研究院判断北京租赁市场拐点依赖春节后这一传统旺季。

评论