文|锌金融

阿里、京东、拼多多等电商巨头们,正面临冰火两重天的境遇。

11月12日零时,阿里率先宣布今年双十一全球狂欢季的战绩:总成交额达到4982亿元,同比增长85.62%。

随后,京东公布,今年双十一全球热爱季累计下单金额为2715亿元,同比增长32.83%。拼多多和苏宁没有公布当日成交规模。

然而,与之形成鲜明对比的是,阿里、京东、拼多多股价受《平台经济领域反垄断指南》影响,此前已连续两日暴跌。

截至北京时间11月12日美股收盘,本周内,阿里、京东股价分别累计下跌12.33%与10.35%。

有电商从业者在接受媒体采访时表示:“从没见过这样的局面,一边是不断膨胀的战报数据,另一边却是几个电商平台的股价猛跌。”

资本市场似乎早已对6.18、双十一等购物狂欢节的GMV数据脱敏。

以今年6.18购物节为例。6月19日当天,阿里首次公布6.18年中购物节战报喜讯,GMV达到6982亿元。值得注意的是,这一交易规模几乎达到阿里经济体2019全年GMV的十分之一。

但当日美股收盘,阿里股价反而下跌1.3%,京东股价则跌了3.54%。

这不禁令人疑惑,是电商平台的GMV增长速度达不到市场预期?还是资本市场真的已将GMV这一数据剔除出评判电商平台的标准范围;亦或是资本市场开始对电商平台的GMV数据真实性产生了质疑?

失效的GMV

“按照同周期、同口径比较,今年双11期间的GMV比去年同期增长了1032亿,增速是26%。这是过去三年来最高的增速。”今天凌晨,淘宝天猫总裁蒋凡表示。

或许有读者疑问,什么叫同周期、同口径?阿里双十一GMV不是同比增长了85.62%么?

按照惯例,同周期指11月1日至11日期间创造的交易额。但今年,阿里主动将双十一活动时间提前至10月21日。且更为重要的是,淘宝天猫在11月1至3日期间已形成了一波购物潮。这直接导致今年阿里双十一的GMV统计周期被人为拉长。

此外,值得注意的是,今年的11月11日当天,淘系电商平台禁止买家退货。这意味着平台仅有完成订单产生的交易额,而不需要减去退换货产生的交易额。基于此,淘系电商GMV被人为扩大。

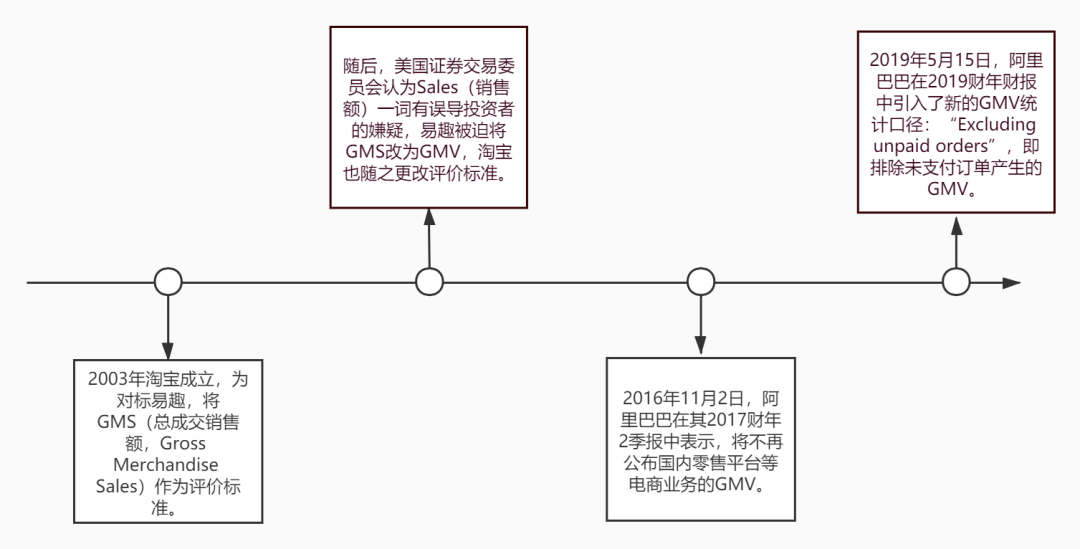

从统计口径上看,目前淘系电商平台GMV统计口径包括已完成订单产生的GMV,与退换货订单产生的GMV。这一统计口径源于阿里2019财年(自然年:2018年4月1日至2019年3月31日)财报更新的标准。

彼时,阿里巴巴在2019财年财报中引入了新的GMV统计口径:“Excluding unpaid orders”,即排除未支付订单产生的GMV。

来源:阿里巴巴财报

公开资料显示,这是阿里巴巴历史上首次更改GMV的统计口径,同时也是其第三次调整衡量淘宝、天猫平台发展的标准。

来源:阿里巴巴财报

实际上,当时在国内,阿里巴巴已是保持GMV统计口径的稳定性时间最长的电商平台。

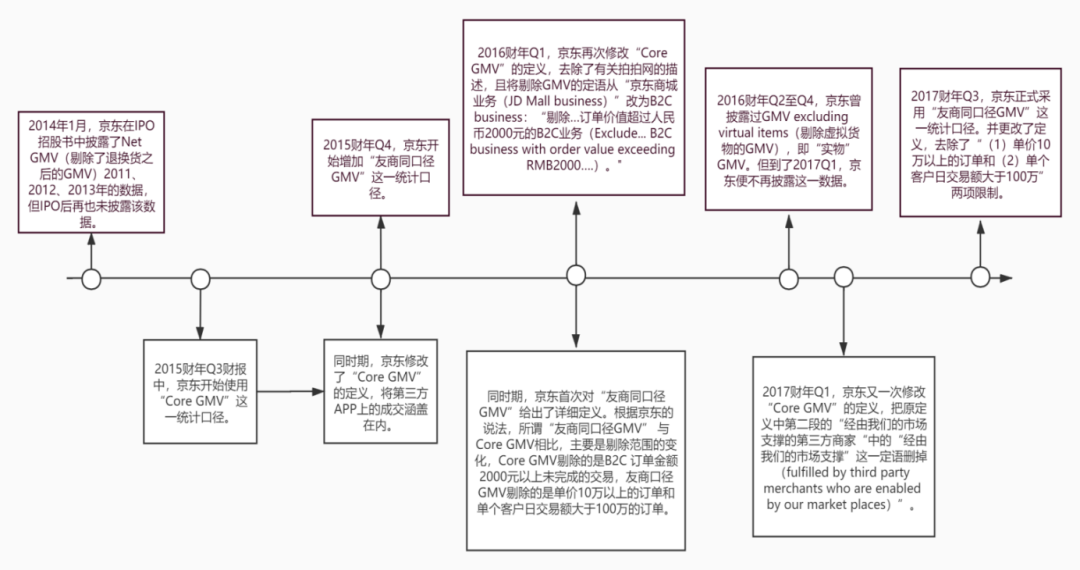

反观京东,此前在短短5年之间,已经更改了9次GMV统计口径。

来源:京东招股书、财报

特别是在2017财年3季报中,京东不仅仅放宽了GMV的统计口径,还对GMV的构成进行了虚化处理。

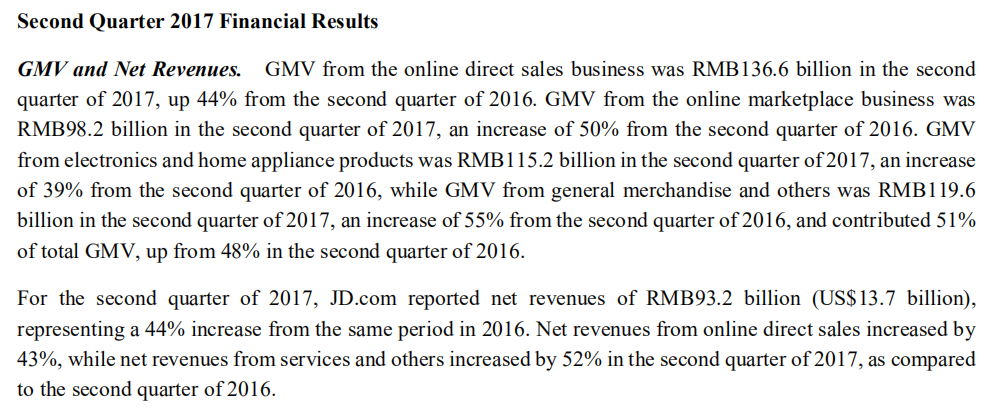

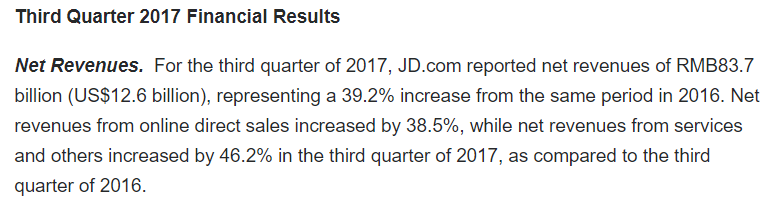

2017年Q2财报显示,其“Financial Results”部分的第一项为“GMV and Net Revenues”,该部分详细披露了GMV的构成。而2017年Q3财报“Financial Results”部分的第一项则变成了“Net Revenues”,并未看到GMV的“身影”。

来源:京东财报

从结果来看,这一次更改GMV统计口径,直接导致了京东回溯2017Q2的GMV规模达到了3353亿元,相比起未更改统计口径前的GMV,其数值整整增长了1005亿元。

相比之下,对于目前的拼多多来说,GMV的统计口径似乎并不需要修改,因为核算的颗粒度已经很粗了。

拼多多2019年财报显示,其GMV的统计口径是“‘GMV’ refers to the total value of all orders for products and services placed on the Pinduoduo mobile platform, regardless of whether the products and services are actually sold, delivered or returned......”这意味着京东、拼多多的GMV不仅包括已完成的订单,还包括了退款、以及未拼成的订单。

学界一位研究电商的教授向懂财帝表示,“目前官方对于GMV的统计口径没有统一的标准,各电商平台运用的统计模式主要是将完成订单、未支付订单,以及部分可能退货订单的GMV加总在一起。此外,电商平台在GMV这个数值上会存在一定的操作空间。”

GMV增速之谜

“当真相在穿鞋的时候,谎言已经跑遍了全城。”温斯顿·丘吉尔曾直言。

据国家邮政局数据显示,今年一季度全国快递服务企业业务量累计完成125.3亿件,仅同比增长3.2%(这其中还包括了疫情物资产生的快递件数);业务收入累计完成1534亿元,同比下降0.6%。

而与备受承压的快递业务量形成对比的是,三家电商的今年年初GMV均出现了良好的增长。这其中,有极大的可能是电商平台一方在撒谎。

3月11日,拼多多发布了2019财年财报。其中最为亮眼的数据是拼多多GMV突破万亿大关,达到10066亿元,较去年同期增长了113%。

此外,拼多多还在电话会议上披露了2019年平台产生的包裹数量:197亿件,较上一年的111亿个订单包裹同比增长了77%。

同期,国家邮政局数据显示,2019年全国快递包裹数量为653.2亿件,据此可推算出2019年拼多多平台包裹数占全国比为30.16%。

4月17日,拼多多副总裁陈秋介绍,整个3月份拼多多的实物快递包裹总数超过15亿件,约占3月份全国快递包裹量的25%。这意味着拼多多三月份快递包裹量较2019年占全国比下降了近5%。

与此同时,拼多多2020财年1-3月份营收为65.41亿元,同比增长44%;过去12个月拼多多GMV同比增长了108%,由此可推算出其一季度的GMV同比增长99%。而对比之下,阿里1-3月份的营收仅增长了22%。

从客单价来看,2019年拼多多的客单价为51元,阿里的客单价为97元。假设客单价不变,若拼多多营收、GMV增速要大幅高于阿里,那么其1-3月份的包裹数量一定会出现暴增。

但由于今年的特殊情况,1-3月份中,1月底由于新冠肺炎疫情的爆发,电商平台、快递开始逐步停止运营;2月份由于过年加上新冠疫情肺炎持续在国内蔓延,商家几乎处于闭店状态,即便开店也少有商家发货;直到3月份,电商平台、快递业才开始复苏。

公开资料显示,拼多多自3月15日后的15天平台订单才出现了60%以上的增长,且平台日均物流包裹数才稳定于5000万个以上。这一意思是,3月的前15天拼多多平台订单与日均包裹数仍然处于较低的水平。

至此,我们能够清晰地发现,拼多多的包裹数量与GMV增速是不匹配的,这也不禁让人怀疑拼多多GMV高增长神话的真实性。

除此之外,更匪夷所思的是三家电商平台一季度GMV增速与国家邮政局一季度全国快递单量之间出现的矛盾。

1. 从阿里2020财年四季度(自然年:2020年1月1日至3月31日)来看,其营收为1143.14亿元,EBITA为254.40亿元,同比增长1%,可粗略测算出整个淘系电商1-3月的GMV在有可能同比持平或略有增长;

2. 京东2020年一季度净营收为1462亿元,同比增长20.7%;活跃买家增速环比上季度增加2500万,日活同比增长46%。因此京东一季度的GMV应该有一个非常可观的增长。

3. 拼多多一季报显示,过去12个月GMV同比增长了108%,由此可推算出一季度的GMV同比增长99%。

但据国家邮政总局披露的一季度快递运行数据显示,今年一季度全国快递服务企业业务量仅同比增长3.2%(这其中还包括了疫情物资产生的快递件数);业务收入同比下降0.6%。

公开资料显示,阿里、京东、拼多多三家电商包裹数占据了全国快递包裹数的近九成。根据上述数据对比,如果三家电商平台的GMV都出现了可观的增速,那么一季度全国快递业务量应该会有不错的增长,至少快递业营业收入出现下降的可能性是非常低的。

问题出在哪?是电商平台统计有误?还是国家邮政局统计疏漏?目前我们还不得而知。

GMV的生意经

GMV是每一个电商平台都会讲述的资本故事,也是华尔街愿意看到的优质上市标的。

以京东为例,由于电商平台前期必然会运用“烧钱换市场”的打法,因此等待平台盈利再根据市盈率对其进行估值是不现实的,于是GMV就成为了电商平台上市前最重要的估值依据。

这一估值方法也就能够解释为什么京东在递交招股书时,披露的是Net GMV,该指标剔除了退换货之后的GMV,是资本市场上最为严格的GMV测算口径。而不是平常的GMV测算口径。

但如果根据GMV的估值测算模型(PSG:市销增长率),京东市值要想免于承压,其年GMV增速必须高于50%。彼时,京东的平均GMV增速在80%以上。

但很快,京东GMV高增长的故事与股价就被现实击碎了。

时间回到2016年,那一年京东在与阿里的电商大战中逐渐败下阵来,加上平台对第三方卖家的品控不严。4月,京东清洗掉了2万多家第三方卖家(其中服装服饰类占70%),约占总数的六分之一。

2016年一季度,京东营收增速首次跌至50%以下,并首次对“友商同口径GMV”做出详细定义。二季度,阿里营收增速达到59%,反超京东的41%。在2016年年报中,甚至出现了“若按照友商同口径GMV测算标准,京东全年GMV应为9392亿元。”

细化到财报数据,尽管京东2016年年报对国内宣称实现扭亏为盈,但从其提交给SEC的英文财报中能发现,京东全年实际净亏损达到了34.7亿元。

对应的是,京东股价也从2016年初的30.66美元跌至年末的25.44美元。

类似的事情也发生在了拼多多身上。2018年,拼多多GMV达到4716亿元,同比增长233.99%,但从财报数据来看,拼多多全年净亏损也达到了102.17亿元,同比扩大1845.69%。

同样细化至具体财报数据上,2018全年,拼多多营销费用从2017年的13.45亿元暴增至134.4亿元,同比增加了仅900%。另外,奇怪的是拼多多该年一般及行政费用也出现了倍增,从上年的1.332亿元增长到了64.57亿元。但2019年,该数据又迅速下滑至12.97亿元。

数据显示,2018年财报披露当天,拼多多利好出尽,股价大跌17.45%。

今年3月11日,拼多多发布了2019年财报:GMV破万亿,净亏损收窄至69.7亿元。但当天,拼多多股价依然下跌了6.98%。

GMV还重要么?

这个问题的结果毋庸置疑,GMV一直是衡量电商平台竞争力(市场占有率)的核心指标,投资者可以通过GMV的构成清楚的看到电商平台内每一项细分品类的售卖规模。

但应该注意的是,资本市场必须要逐步淡化GMV的重要性。一方面,是业内尚未存在统一的GMV统计口径,阿里2020财年创造的超7万亿GMV与京东2019年创造的2万亿GMV之间蕴含的意义存在一定的差别。

特别是从运营模式来看,京东的营收高于阿里是源于自营商品本身所产生的营业额就比抽取佣金高,并且京东商品的自营率还高达50%。而阿里的利润远高于京东则是因为阿里系电商平台的第三方店铺数量远超京东,且平台的交易规模也远超京东。

另一方面来看,GMV数据在电商平台估值中也应该逐步用其他数据来替代。即便使用口径最严格的Net GMV这一数据来对电商平台进行估值,最终的结果还是缺乏严谨性。

因为Net GMV未剔除已下单未付款的所产生的交易规模,更不用说在已下单、已交易、未退换货的GMV中,还包括了店家刷单的交易数据。

另外,对于电商平台来说,专注于往GMV数据中注水,还不如专注于提升整个生态平台的运营效率,重视商家和消费者的利益。

毕竟当浪潮褪去,裸泳的人总会现形。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

评论