文丨诗与星空

在中国古代,普通老百姓去世了,埋在小土丘里,叫坟;埋好后,地面是平的,叫墓;贵族的高大的坟,叫冢;帝王的坟,叫陵。

你一个分析财报的,说这个干嘛啊?

星空君表示,我也不想,因为第一次看到一家上市公司名字里,竟然使用了“冢”这个字。

用这个字可能是为了形容上班的心情?

昀这个字,也不是平凡的字,表示日光。

祖坟冒光是吉兆啊… …

昀冢科技,则是一家从事电子元件的上市公司,大客户里甚至有华为OV。

在日本,大冢是一个比较常见的姓氏。比如甜美歌姬大冢爱,星空君非常喜欢她的歌。

星空君查了下公司创始人王宾先生的资料,他曾担任日本大冢化学株式会社上海事务所副所长,公司的成立与上海吉塚电子和深圳市昀城材料有关。

这样一来,终于搞明白这个奇怪的名字的来历了。

一、昀冢科技的业务

作为一家科创板公司,核心技术是什么?

招股书显示,公司的核心产品是手机摄像头模组CCM和音圈马达VCM的精密电子零部件产品。

通过招股书的示意图我们可以看明白,这是手机摄像头使用的高精度零件。

从技术实力上说,目前公司已经能够生产音圈马达中除磁铁、弹簧片外的几乎所有零部件,并能够通过自主研制的全自动马达组装生产线,进行特定型号马达的组装生产。

星空君认为,公司过会的主要原因,是手机摄像头的比较关键领域实现了自主可控。

二、让人揪心的资产负债结构

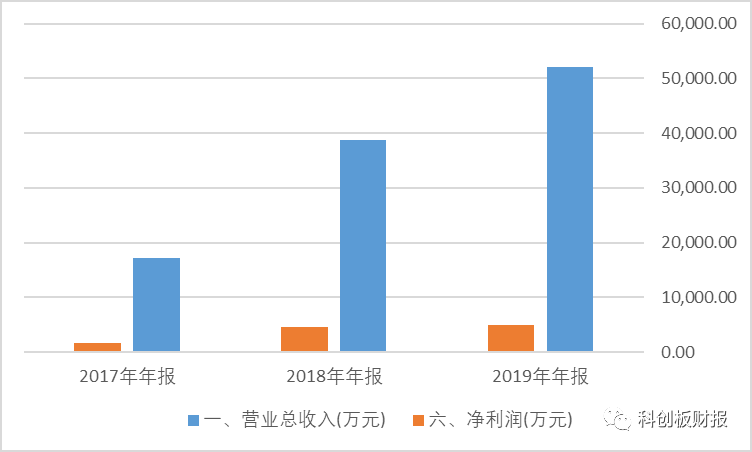

公司成立于2013年,2017年的销售额达到1.7个亿,但2019年就迅速突破了5.2个亿,增速十分惊人。

在营收打滚式翻番的同时,公司的净利润却几乎原地踏步。2019年实现净利润4948万元,之比上年同期增加了不到500万。

为什么会是背离式发展?

原来,公司被利息吞噬了大量的利润。2019年,公司利息费用高达1590万元,差不多是净利润的三分之一。

作为一家初创企业,公司账面长短期借款超过了1.6个亿,资金压力非常大。

从现金流量表看,公司经营性现金流量净额和净利润比较匹配,也就是说,公司回笼资金情况尚可。

但为什么资金如此紧张呢?

最近几年,公司投资性现金流出金额比较大,投入大量资金进行生产线的建设。

这么一梳理,逻辑就清晰了:订单爆发—贷款扩大产能—回笼资金继续投入扩产—缺钱—上市融资。

三、经营风险

1、过度依赖大客户的风险

公司在招股书上做了一个分年度的大客户销售额对比表,阅读起来非常方便。

从中我们可以发现,公司短期内增速非常强劲。

从某种意义上讲,公司是国际形势变化的受益者。

这个清单也显示,公司对大客户的依赖度比较高,公司产品终端用户主要为华为、小米、VIVO、OPPO 等手机终端厂商,终端用户集中度也较高。

2、疫情的影响

报告期内,发行人外销收入占比分别为 32.06%、41.29%、37.41%和 25.43%,2020 年上半年外销收入下降幅度较大,主要原因系发行人对 TDK 集团的外销收入下降幅度较大。2020 年上半年,由于新冠疫情,TDK 集团部分海外生产基地业务开展受到影响,导致公司海外业务营收下降明显。

3、固定资产更新的风险

公司近三年来快速扩大生产规模,固定资产从2017年的5000多万激增到2020年半年报的2.28亿,意味着将要出现折旧集中计提严重影响净利润的情况,以及固定资产减值损失较为集中的风险。

4、毛利率下滑的风险

随着公司产能的爆发,毛利率也受到影响。2017 年度、2018 年度、2019 年度和 2020 年 1-6 月,公司主营业务毛利率分别为 36.04%、37.90%、32.55%和 33.11%,总体呈下降趋势。

四、募资用途

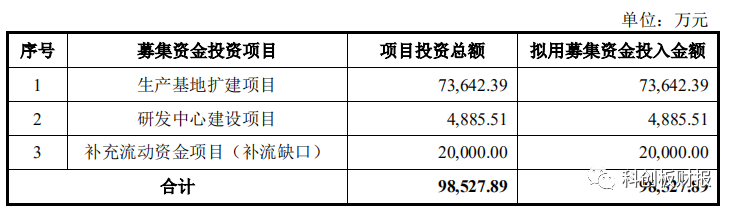

公司拟募资9.85亿,主要用于生产基地扩建(进一步扩大固定资产投资),和补充流动资金。

从金额看,基本覆盖了长短期借款,但新增固定资产投资可能带来的折旧影响,对公司的净利润影响比较大。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论