停牌10个月之久的宝硕股份(600155.SH)在复牌后首个交易日,以13.48元的价格跌停报收。市场显然对于宝硕股份当前的交易方案并不认可。

宝硕股份于2016年1月27日抛出了其资产重组方案,以发行股份购买资产的方式收购华创证券100%股权,交易对价约为77.51亿元;同时,向包括南方希望在内的股东发行股份募集资金77.50亿元。交易完成后,刘永好将通过新希望化工、南方新希望等持有上市公司18.60%的股权,仍为宝硕股份的实际控制人。

华创证券位于贵州省,成立于2002年1月,注册资本金15.79亿元。公开的财务资料显示,华创证券的业务中包含了融资融券、期货等创新业务类型,但从实际的业务数据来看,其收入更多依赖经纪业务以及投行业务,这两部分业务占其业务收入比重超过了60%。从行业来看,截至2015年中报,券商经纪业务收入与投行业务收入占收入的比重仅为46%。代表创新业务的融资融券余额仅为21.46亿元,位居第70名。而行业内领先的广发证券,其融资融券2015年末余额高达753亿元。

华创证券这样的业务结构,更容易受到股市行情的影响,从而影响证券公司盈利状况。根据宝硕股份的重大资产重组方案,截至2015年8月31日,华创证券全部净资产33.31亿元。上市公司以77.51亿元的价格予以收购,增值率132.70%。如此高的价格让市场充满不安。复牌首日,投资者选择了用脚投票。

资产重组报告中采用的部分可比数据是成熟券商的数据。比如,国金证券、东北证券等。此外,在资产重组报告中,宝硕股份采用的可比上市公司市盈率的计算公式为:2015年8月31日前120个交易日平均交易价格÷2014年基本每股收益。

鉴于当前券商行业的盈利增速,上述采用现价与历史市盈率比较的算法,很容易高估估值水平。此外,采用2015年8月31日的价格作为对比基础,也与当前市场相差甚远。虽然目前券商股整体估值水平与8月31日相差不大,但是,A股市场的整体估值水平相差很大。以上证综指为例,8月份上证综指在3200点附近徘徊,而随着监管层去杠杆以及经济基本面的疲弱,上证综指于2016年1月27日触及2638.30点,这是自2014年12月以来的最低点。目前,A股市场的探底过程还没有看到明确的结束信号。

在市场估值水平大幅下降的背景下,依据一个较高的估值水平作为对比,可能并不恰当。

即使考虑到具体的交易案例,其估值水平也不划算。2014年7月本轮牛市开启以前,上市公司收购券商的市净率普遍在1.9倍以下。正因为此,鉴于当前上证综指市场估值,2.23倍的市净率水平并不便宜。

从地域上来看,华创证券深耕贵州,虽然也在向全国辐射,但是考虑到当前券商的激烈竞争,其与包括海通证券、中信证券在内的老牌全国性券商,不可同日可语。这也意味着,未来华创证券依托全国性布局获得高估值的空间很小。

整个重组过程,停牌时间过长也多为投资者诟病。曾经有投资者如此提问,“公司自停牌至今,每次公告都提及公司在全力以赴推进重组,但几乎每次公告都相同,是公司不作为致使毫无进展,还是有进展但未披露,如果未披露是否违反上市公司信披管理办法?请正面回答,谢谢。”然而上市公司仅以“公司一直严格遵循上市公司信息披露相关法规,但公司只能披露确定性的信息,请中小股东谅解”这样的话语来解释重组停牌事项,明显语焉不详。

这样的回答自然不可能解决投资者的疑虑,毕竟停牌时间过长,而且,对于最终成功与否都心存担忧。比如有投资者问,“方案推出的可能性到底有多大?你有信心吗?”公司方面仅以一句“本次重组工作涉及对象及资产范围较广、程序较为复杂,相关工作正在大力推进,相关工作完成后公司将召开董事会审议并披露重组预案”作为回复。单纯就是从上市公司沟通的角度来看,宝硕股份已然输掉投资者信心。而从宝硕股份出售资产来看,一定程度也是为了支撑股价,快速完成。同时也是为了防止公司被ST,急于出手资产获利。

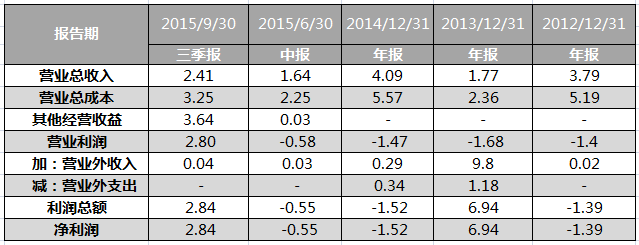

作为一家塑料型材及管材管件产品的生产和销售的企业,宝硕股份的盈利能力一直不佳。看一下历年的财务数据能够得到一些更有用的信息。宝硕股份从2012年以来就深陷亏损泥潭。2013年公司营业利润出现了1.68亿元的巨额亏损。多亏了2013年6.07亿元的巨额补助以及3亿多元的处置资产的利得,公司扭亏为盈,从而免于被ST的命运。然而好景不长,2014年宝硕股份再度亏损1.52亿元。经济下行加剧了宝硕股份的生存困境,该公司截至2015年上半年继续亏损5500万元。如果不采取措施,2015年年报以后,公司很可能再次面临连续两年亏损而被ST的命运。于是,宝硕股份在2015年三季度出售了其子公司宝硕置业房地产开发有限公司60%股权,交易对价为1.41亿元,再加上剩余股权采用权益法重估形成的投资收益,合并增加当期净利润3.55亿元。正是这3.55亿元,把宝硕股份从亏损的边缘,转而形成盈利。如此一来,就很容易理解了,通过出售资产,确认巨额收益,上市公司实现盈利。即使重组因各种意想不到的原因终止,宝硕股份也不会被戴上ST的帽子。

1月28日,在复牌后的第二个交易日,宝硕股份开盘跌停,但随即打开跌停板,截至中午收盘,股价报收13.12元,下跌2.67%。

评论