记者 |

编辑 | 陈菲遐

今日健之佳(605266.SH)将迎来申购。但比起同属云南地区连锁药店企业一心堂(002727.SZ),健之佳上市晚了整整6年。

此次健之佳发行价格确定为72.89元/股,按2019年扣非后净利润对应市盈率22.99倍。从拟募集资金的用途来看,新开门店将成为健之佳上市以后工作的重点。招股书显示,新开门店建设项目中计划新增1050家门店,分布于云南、四川、重庆、广西四个地区。招股书显示,将有7.67亿元用于新开门店建设项目。

这意味着,健之佳与一心堂战略颇有重合之处。健之佳胜算几何?

“多余”的便利店

上半年以来,受益于新冠肺炎疫情带来医用口罩、抗病毒、测温等防控相关物资需求增长,医药商业相关企业表现相对出色。

2020年上半年,健之佳实现营业收入21.09亿元,同比增加29.23%,实现扣非后归母净利润0.97亿元同比增加34.42%。2017年至2019年,健之佳营业收入及扣非后归母净利润复合增速分别为22.62%和36.63%。

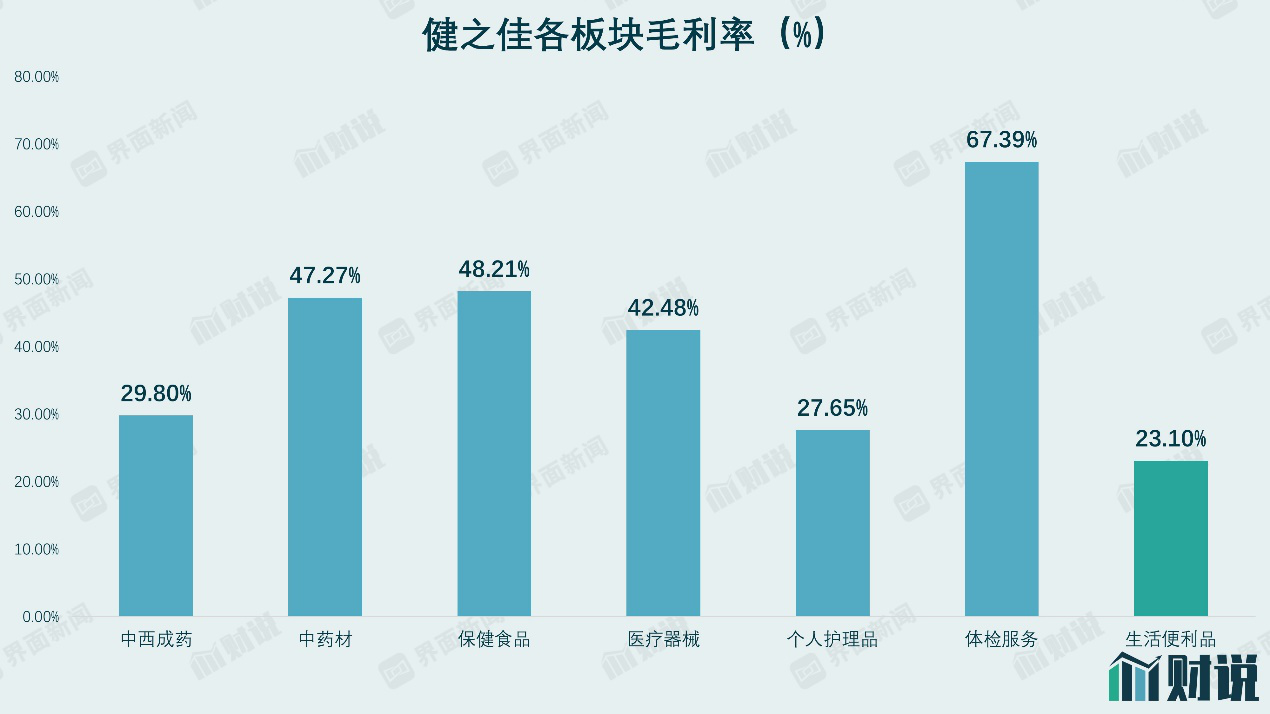

值得注意的是,健之佳旗下1534家直营门店中,还包括211家直营便利店。这211家便利店约占10%的营收。不过生活便利品板块2017年至2019年的年化复合增速7.35%,远逊于整体收入增速,因此在总收入的比重也呈逐年下降之势。

可以推测,健之佳的直营便利店业务在收入端已经出现瓶颈。盈利能力上,生活便利品也没有太大优势,2019年毛利率仅为23.10%,在健之佳所有子版块中垫底。加之新开门店建设项目仅涉及连锁药店,健之佳的便利店业务或将逐渐边缘化。

“对垒”一心堂

巩固大本营市场,是所有云南本土连锁药店的共同目标。

除健之佳以外,一心堂以及云南白药(000538.SZ)旗下云南白药大药房是云南地区的主要玩家。相比之下,一心堂连锁规模最大。截至6月30日,一心堂在云南地区有直营门店4063家,健之佳这一数字为1534家。

云南及西南地区恰是一心堂的大本营,旗下位于西南地区的门店数达5392家,占比为80.68%。一心堂在今年上半年仍大举扩张,新开业535家关闭门店30家,净增加505家,门店总数达6683家。https://www.jiemian.com/article/4846136.html

但同期,健之佳新开门店的速度却有所放缓。数据显示,2017年至2020年上半年,健之佳新开门店分别为142家、216家、276家以及83家。开店速度落后,意味着健之佳与一心堂之间的差距进一步拉大了,如何巩固本省市场是健之佳第一道难题。

从战略角度看,健之佳并不愿“偏安一隅”。按照招股书计划,新开门店将进入四川、重庆、广西三地。如果成功,健之佳将由地方连锁药店逐渐转型为区域连锁药店,大多数上市连锁药店企业都属于后者。

由于各家连锁药品企业都长期采取快速扩张的开店策略,医药零售业也出现了一定的饱和迹象,这也意味着区域型连锁药店之间的“碰撞”将逐渐增多。国家药品监督管理局数据显示,2019年,我国药店数量达到52.4万家,其中零售连锁企业门店29万家,连锁率达到55.3%。

此外,对于四川、重庆、广西这些处于开发阶段的市场,健之佳可能存在缺少规模优势、物流配送优势和消费者缺乏认知度等问题。而走出云南市场,也意味着健之佳“由守转攻”,将与老百姓(603883.SH)、大参林(603233.SH)等公司直接竞争。如何在外省市场站稳脚跟,是健之佳第二道难题。

和所有连锁药店企业一样,商誉也是健之佳面临的问题之一。截至6月30日,健之佳商誉价值达5757万元,主要来源于合并康源堂永仁、楚雄源生及其他门店。如果旗下部分门店经营不善,则可能出现商誉减值的情形,这将对健之佳未来的经营管理提出更高的要求。

评论