文|蓝筹企业评论 李姝华

编辑|LEE

在被洋河压制数年之后,这家有着400多年酿酒历史的白酒生产企业——泸州老窖(000568.SZ)终于重新来到了白酒行业市值第三的位置。

11月11日,泸州老窖股价创历史新高,盘中最高价达195.36元/股,市值突破2800亿,较洋河股份市值高出100亿元左右。尽管与茅台、五粮液两只万亿酒企相比差距还相当大,但行业第三的位置对于泸州老窖还是算得上得偿所愿。

只是,这个“第三”还不是泸州老窖的真正目标。根据泸州老窖董事长刘淼的规划,公司在2017年顺利实现百亿晋级后,2018年将“在良性发展的基础之上,能跑多快跑多快”,2019要“搏命式”发展,到2020年要实现300亿元营收,重回行业前三。

最新的数据显示,泸州老窖2020年前三季度实现营业收入115.99亿元,较300亿元的目标仍有很大差距,同时也落后洋河的销售收入40%左右。

1 估值提升、盈利能力超五、洋

今年的新冠疫情给白酒企业一季度销量带来巨大负面影响,直到二季度后业绩回暖。最新的数据显示,泸州老窖2020年前三季度实现营业收入115.99亿元,同比增长已转正至1.06%;归母净利润同比增长26.88%,三个季度的盈利就超过上市以来各财年纪录,至48.15亿元。净利数字的超预期增长帮助泸州老窖市值超过洋河。

今年前三季度泸州老窖净利增长超营收,一方面得益于高端酒占比的持续扩容,以及高端酒的业绩增长,另一方面主要在于销售费用的大幅下降。2020年1-9月,泸州老窖的销售费用较去年同期减少8.2亿元,同比下降了31.42%。

销售费用大幅减少,看上去相当意外。泸州老窖在信披中承认,因受新冠疫情影响,广告宣传费及市场拓展费用大幅减少。

2 高端酒比重提升毛利,销量回撤

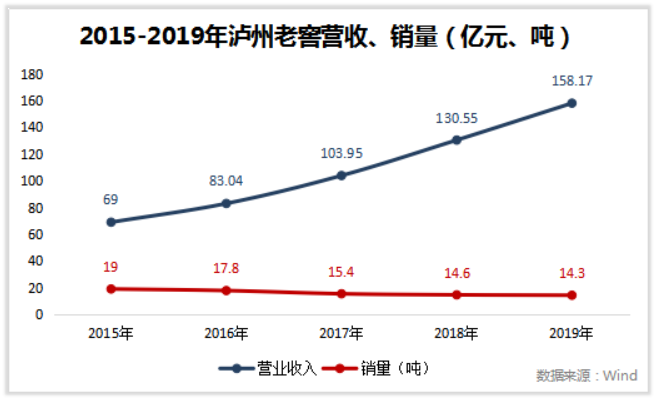

可以看过,过去5年,泸州老窖的销售收入与酒的销量呈现了一个“喇叭口”回顾泸州老窖十年业绩,《蓝筹企业评论》发现,总体向上增长主要源于高端酒比例和销售额的提升。根据年报,2019年泸州老窖高端酒占据营收比重高达54%,较2013年的高端占比不足25%提高过半,高档酒占比的提升也是泸州老窖近几年毛利率走高的原因。

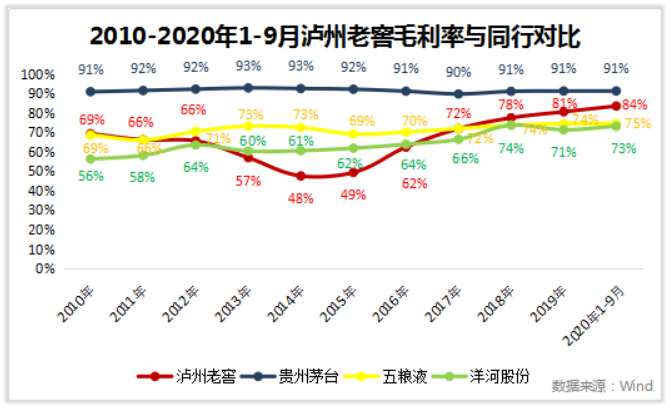

从财务指标来看,泸州老窖的毛利率从2014年的低点48%一路上涨至2019年的81%,截至今年三季末,泸州老窖的毛利率已达84%,较五粮液的74.5%和洋河73.2%高出一截,仅次于茅台的91.3%。

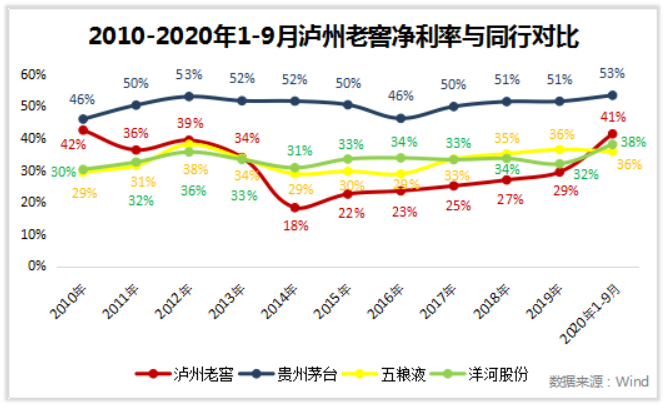

相应地,泸州老窖的净利率在经历了2014年的低点之后同样稳步提升,截至今年三季末净利率为29.35%,与茅台的46%净利率、五粮液35%净利率、洋河32%净利率有差距,但是差距在缩小。

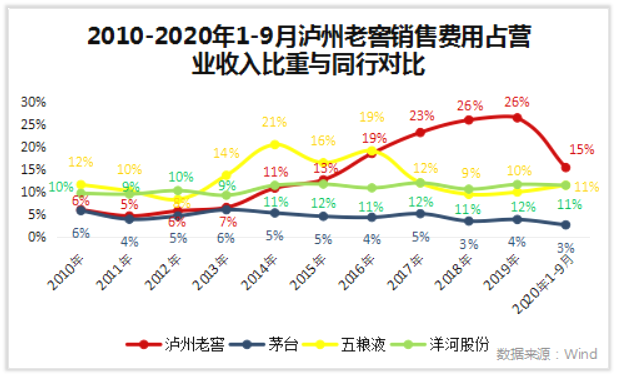

结合毛利率和净利率这两组数据来看,过去十年泸州老窖净利率增幅不如毛利率增幅显著,其中一个主要的原因是公司销售费用占营业收入的比重逐渐提高,从2010年6%逐渐提高到2019年的26.5%。

同期内,茅台一直维持着92%的稳定高毛利率和4%的低销售费用占比;五粮液的毛利率增幅仅5个百分点,但销售费用占比从11.6%下降到2019年的9.95%;洋河毛利率从56%稳步提升至71%,同期销售费用占比仅从9.67%上升到2019年的11.64%。

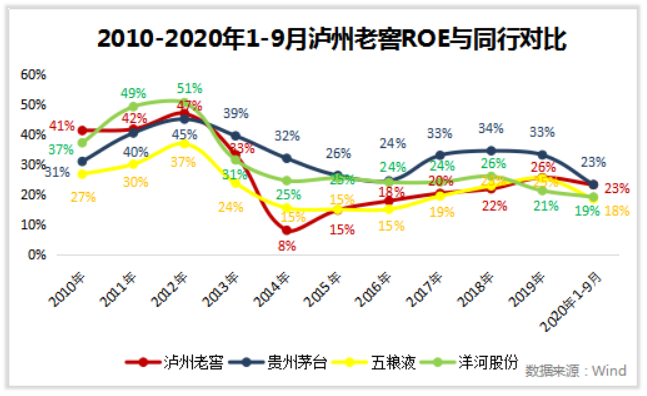

从净资产收益率(ROE,加权)来看,泸州老窖的ROE近几年是逐年提升,反观洋河的ROE则有下滑趋势,五粮液ROE平稳提升,2019年泸州老窖的ROE为26%已经超过洋河的21%和五粮液的25%,仅低于茅台的33%。

3 管理层仍然在拼销量前三

“前三”看上去一直是泸州老窖管理层的多年心结。为了实现“重返前三”的目标,泸州老窖近年来动作频频,一边大力提高高端酒产能,一边多管齐下控货提价。

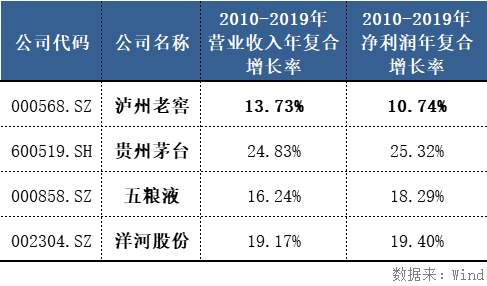

过去十年里,泸州老窖营收的复合增长率为13.73%,归母净利润的复合增长率为10.74%,成长性低于茅台、五粮液和洋河股份。

作为泸州老窖“十三五”期间的重点投资建设项目,“酿酒工程技改项目”将用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒,以此扩张高端产能,解决一直以来的产能瓶颈问题,项目计划总投资 74.14 亿元。

今年6月30日,泸州老窖对“酿酒工程技改项目”增加投资14.63亿元,增加投资后,项目总投资额达88.77万元,追加投资后,项目面积将从2908亩增加至3270亩,建筑面积也有所增加,同时,储酒能力将从30万吨提升至38万吨,厂房及酒库设计标准提高。截至今年9月30号,泸州老窖酿酒工程技改项目已完成工程进度的96%。

十三五计划是2015年泸州老窖管理层换届后提出的发展目标,新董事长刘淼上任后确立了双品牌战略——“国窖1573”和“泸州老窖”,主打五大单品,以国窖1573为代表的高端系列,以百年泸州老窖窖龄酒、泸州老窖特曲为代表的中端产品,低端则以泸州老窖头曲、泸州老窖二曲为代表。

在冲刺目标的关键时期,泸州老窖采取了价格跟随战略。从2017年以来对国窖1573、泸州老窖特曲等核心产品进行小幅多提,使得吨价由2014年的2.83万元/吨增至2019年的11.1万元/吨,年复合增速约为31.4%。

据统计,2019年全年,泸州老窖提价12次,旗下国窖1573、窖龄酒、特曲等全部完成提价。今年1月,国窖1573开始停货涨价,涨价幅度为20元/瓶,并从2月10日起开始执行二月份的终端配额,二月份的配额仅有2019年全年完成数的4%。

白酒专家蔡学飞曾分析道,“这是一种常见的由上到下的倒逼涨价法,通过减少补贴与配额,减少经销商的利润,利用市场的产品刚需以及供货的稀缺性来推动终端经营者主动涨价”。

泸州老窖的管理层在去年国窖1573实现100亿历史跨越之后,提出了新的战略目标。泸州老窖党委副书记、总经理林锋曾表示,“国窖1573”在2020年实现130亿的销售目标,未来3-5年内冲刺200亿,全面打响品牌复兴战。

4 扩产能与推新品仍需市场检验

上个月,泸州老窖推出全新战略品牌“高光”,布局中国消费升级、轻奢消费崛起的新消费时代。泸州老窖董事长刘淼在说到“高光”时坚信“ ‘高光’品牌将会是泸州老窖发展的第三曲线,将成为泸州老窖继泸州老窖特曲、国窖1573之后的第三个持续增长点。”

但从电商渠道来看,泸州老窖新品“高光”系列酒仅在天猫端有销售,京东、苏宁等官方店铺均未上线。泸州老窖“高光”系列光瓶酒在天猫旗舰店的官方售价分别为798元/瓶(40.9度)、1699元/瓶(52度)。截至11月13日,这两种价格的“高光”系列光瓶酒在天猫端的销量仅分别为25和1。市场反响难言热烈。

根据上述多年财务表现,《蓝筹企业评论》认为,泸州老窖对销售规模的追求过于痴迷。高端酒比重上升,看上去销量下降,收入质量却得到大幅提高。毛利仅次于茅台排名行业第二,但净利率仍然落后于五粮液和洋河,其原因就在于销售费用比例偏高。这与公司对销量的追逐有直接关系。摆在公司管理层面前的题目并不复杂,如何看待“行业前三”的内涵,在销量与赢利之间进行平衡。

评论