文丨AI蓝媒汇 兴兴

独立上市一年,股价峰值时翻了三倍的网易有道,在北京时间11月19日晚间,公布了Q3财报。

在上一季度的电话会议中,首席执行官周枫提出规划:Q3是付费用户拓展的关键节点,下半年营销活动目标是在长期保持对健康经济和投资回报率的同时,吸引更多的客户,增加品牌资产。

品牌营销、线上多渠道获客和加强用户转化三个途径,将是Q3招生重点。

扩大营销对亏损会不会有影响,对业绩又有多大作用?现在是揭晓成绩的时候了。

亏损率达99.8%

先说正面的,营收8.96亿元,同比增长159%,毛利增长至45.9%。周枫说增长主要来自K12有道精品课。付费学生数量有所增长,K12付费学生数量达到49.9万人,同比增长437.9%。上个季度出现减少的成人付费学生数,也回升到12.5万。

再说不太乐观的,三季报显示,网易有道经营性亏损8.94亿元,是上一季度的两倍多,亏损率高达99.8%,持续亏损势态没有得到改善。

回顾第二季度,网易有道重点展示了在亏损的情况下现金流为正,强调公司有稳定安全的发展空间。然而到了Q3,现金流状况急转直下,经营性现金流出5.93亿,比Q1流入4900多万和Q2流入9200多万加在一起还要多。

亏损的主要原因是巨额的运营支出,运营支出由销售与营销支出、研发支出、总务与行政支出三方面组成。这其中尤其以销售与营销支出占比最高。有道Q3销售与营销支出为11.48亿元,是去年同期的将近四倍。

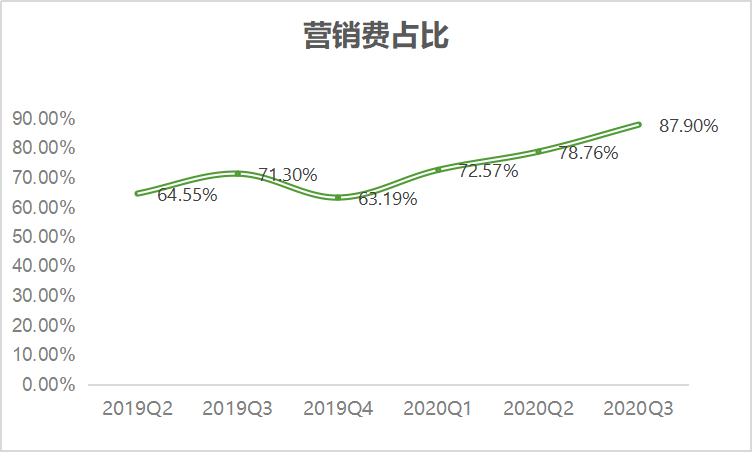

销售与营销支出占到总运营支出的87.9%,相比Q2的78.7%又增长了一大截。

付费学生人数达到了62.35万,比上一季度增长了55%,其中49.9万来自K12课程,12.4万以上来自成人课程。

付费学生人数增长和销售与营销支出变动趋势密切相关,今年Q3还出现了付费人数增长的速度比营销支出增长缓慢的迹象。这意味着,一旦运营支出减少,付费学生很有可能不能维持高速增长。

在线教育的模式已经展示出它的隐患:获客、转化、付费、留存每一步都险象环生,那想扭亏为盈,未来还很艰难。

营销费占比近九成

佛系、安静、有审美、技术基因,是很多用户对网易的第一印象。这一点上,有道传承了网易的风格。

网易最早的教育产品是有道词典,后来,做单词本和四六级课是顺其自然。

不过现在的网易有道已经很庞大了,几乎所有在线教育该有的它都在做,名师课,比如有道精品课,做平台,比如MOOC。2019年4月原网易教育业务事业部业务整合为网易有道,进行首轮融资,10月初递交招股书,到10月25日,挂牌上市。业务主要有四大板块,即付费在线课程、智能硬件、移动端学习工具、云服务平台。

一开始,不管是母公司网易还是小老弟有道,都不怎么打广告。

2018年有道宣布All in K12,周枫那时说:“有道一个课程销售都没有。”有道精品课销转负责人王琰也回忆:“最难受的时候是,业务部门宁愿在站内放一个更大的优惠券,也不愿意给销售顾问低额的优惠券。”

母公司网易的营销费用,也就占到总营业费用的50%多点。有道严重超过了这个比例,从去年暑假的64.55%飙升到87.9%。

这一年以来有道花大把的钱,请郎平代言,出没在各种综艺节目《向往的生活》《极限挑战》《奔跑吧》《叮咚上线!老师好》,全国智慧屏、地铁公交投放……据App growing 数据,从2020年1月到7月,K12教育投放广告的TOP8广告主中,网易有道的广告投放一直稳居前三。

有道也确实跑出了不一样的速度,今年暑假,K12正价课付费学员人次超过了46万,规模同比去年增速超500%。

同在这个暑假,据36氪报道,猿辅导正价课在读人数将达到370万;根据好未来2021Q1财报披露,那时好未来的长期正价在读学生人数有295.6万;也是暑假,作业帮公开披露正价课就读人次超过171万,同比增长超过350%。

有道和它们相比规模不够大,但是速度已经很惊人。想要迎风赶上在线教育行业,第一步将是,打破网易固有策略,跑出自己的风格。

为了打出差异,周枫今年着力推了互动大班课,这一新概念意味着在传统教师单向输出的模式中加入互动技术和教学流程,引导学生自主探索。这一概念瞄准了在线教育远程性导致的弱场景感、弱监督性,以及面对有差异的学生进行同进程教学的问题。或许这能成为有道增长的独门绝技。

除此之外,在巨头大厂的加持下,在线教育还把目光投向了比K12年龄更低的启蒙幼教,猿辅导的斑马AI,字节跳动的瓜瓜龙都来势汹汹。而有道通过词典积累的用户与它们显然有年龄差异,能否在保持成人课程存量的基础上找到新增长,也值得期待。

不过,面对流量成本上涨、竞争对手争夺、投放同质化等等复杂问题,在线教育的前路还是荆棘丛生。

评论