作者:洪曦

一个真实场景,客人在过去不同时间买了不同策略的基金十五只,并在不同时间卖出或赎回了其中五只基金, 现在持有十只基金,这十只基金中还有两只有过减持,三只有过追加投资。

如果你是客人的投顾,客户想从你那里知道TA过往年化收益率,以往组合的年化波动率,和当下的策略配置情况和股票基金的行业暴露情况,这个需求过分吗?如果投资顾问管理20人高净值客户,手工计算会占用投顾大量的时间,数字科技发展到今天,市场上已经出现一些科技公司为投顾或投资者提供诸如此类的分析工具初级系统平台(虽然还不尽人意)。

数字科技应用快速在各个行业中快速落地,金融作为掌握数据完备性相对好的行业, Fintech在小微贷款,证券交易和支付等场景应用都有长足发展,唯独在以客户立场需求出发的财富管理系统应用大大滞后。包括银行在内的传统财富管理机构几乎都是产品卖方立场,其系统管理平台,更多关注旗下管理的销售团队的业绩跟踪与评比,客户信息系统CRM也是围绕客情和销售线索发现设立,机构系统是为了提高销售管理效率,几乎没有从买方立场考虑问题。

再有,数字科技在证券交易的应用可谓是登峰造极,优秀的量化交易机构,总是将最先进的数字科技技术,最短时间落地应用。机器学习和AI可以为量化交易机构获得更多的超额收益,对投资者几乎是黑盒子。Wind和朝阳永续等平台也都是面对机构服务的,他们更多地向卖方研究员提供技术支持服务,市场上几乎没有从投资顾问工作视角或投资者立场提供高水平的技术工具。

从技术系统应用看,投资者和投资顾问绝对处于弱势地位。资管新规后,净值类产品成为主流产品,资产配置将成为必然,由此产生一系列的巨大需求,作者已经感觉到科技公司和风险投资机构开始关注这个巨大市场机会。下面从一个投资顾问视角提出一些系统需求,供现在正努力提升智能财富管理平台功效者参考。

1、关于智能KYC

总体上讲,如果智能系统可以对客户标签颗粒度掌握的足够精细同时对产品标签颗粒度掌握的足够精细,系统将可以给出更精准的匹配,压缩我们投资顾问错卖失配的风险。举例说明,客户的风险承受能力是我们投顾最关心的指标之一。

任何一个客户的风险承受能力存在两个维度,一个是较客观的指标,就是损失不至于破坏客户原有的生活计划(risk-bearing capacity的概念)。另一个是较主观的指标,就是客户主观意愿的风险容忍(willingness to bear的概念)。比如一个私募基金浮动亏损20%对客户的生活没有任何影响,指的是损失对买房购车,子女出国留学,生活水平不会产生任何影响但对情绪有影响。

比较激进的客户有更强的主观愿望去承受风险,会超过客观承受风险计量,即便产品销售前做了“双录”,机构可以免责但实际仍然可能发生错配。而对一些非常谨慎的客户,其主观承担风险意愿远远小于实际可以承受的风险量,往往也会失去很多投资收益的机会,本质上是另外一种“错配”失误。只有通过客人更全面的数据才能判定客人的两个风险容忍度的关系,无疑需要大数据支持。再有,从行为金融学上看,客户存在不同的心理帐户,对待不同的心理帐户,有系统帮助预警会更方便,比如子女教育基金要求回撤更小,养老基金可以容忍更长的投资期限,还有客人总是给予自己掌握的投资账户更高的风险容忍,而全权委托他人管理的账户,给与较低的风险容忍等。

此外,如果系统更全面地了解客户,可以为投顾提供KYC最佳路径,比如对不同类别的客户谈话主题的选择,以及如果将谈话最有效地过渡到双方共同关注的话题。系统大数据可以提供客户当下最关心的前三个问题,可以让投顾先沿着客户关心的话题切入,更顺畅地谈及双方共同关心的话题,而不会三句话不离销售,招致客户反感。财富管理机构如果以自己的客户数据库与BAT更大的数据库做联邦学习,完全可以在保护客户隐私条件下,获取更多更有价值的数据线索。

2、产品和投资组合检视

投顾新接手一位客户首先要做资产检视,有点像医生开处方之前要先检查病人的各项体检指标再做病理分析一样。现代资产管理理论对投资组合的风险收益归因提供较完备的数理逻辑支持,智能资产管理系统就像核磁共振给人做体检一样给客户投资组合做检视。

马科维茨重要贡献是将风险以标准差定量标定,以及投资组合标的相关性矩阵衡量呈现的。在数学表达式上并没有说明一定是大类资产组合贡献了投资组合收益的绝大部分贡献,而强调的是投资标的(包括大类资产但不一定就是大类资产)组合决定的,马科维茨称分散是“免费的午餐”。

著名桥水基金CEO达利奥(Dalio)说:“谁能找到十五种两两相关性小于0.3的投资标的做资产组合,赢利就是一件非常容易的事。” 足够的分散并长期持有是“投资圣杯”。但是一般投资人都很难找到两两相关性小于0.5的五种投资标的做投资组合。如果没有智能系统在海量产品数据库中去动态遴低相关性资产也是一个耗时工作,手工几乎是一个不可能完成的工作(因为资产标的的相关性也是随时间变化的,流动性危机来临时资产相关性会发生聚合效应。)

在培训中很多投顾不知道自己推荐的产品的波动率,以及与主要指数的相关性,就更不要谈及所推荐产品与客户现有持仓是什么关系了。客户资产检视就是要明晰客户资产在行业和风格因子上的暴露情况,根据市场形态是否要对暴露做响应调整, 比如在一些行业增加或调减,在一些风格因子上提高集中度或调减。

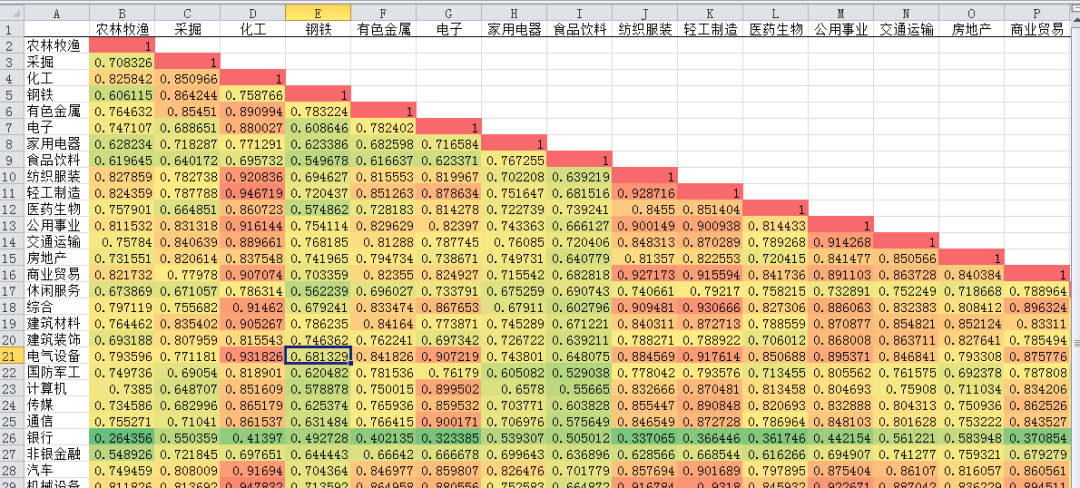

图1:主要行业指数收益率相关性(小于0.3的寥寥无几)

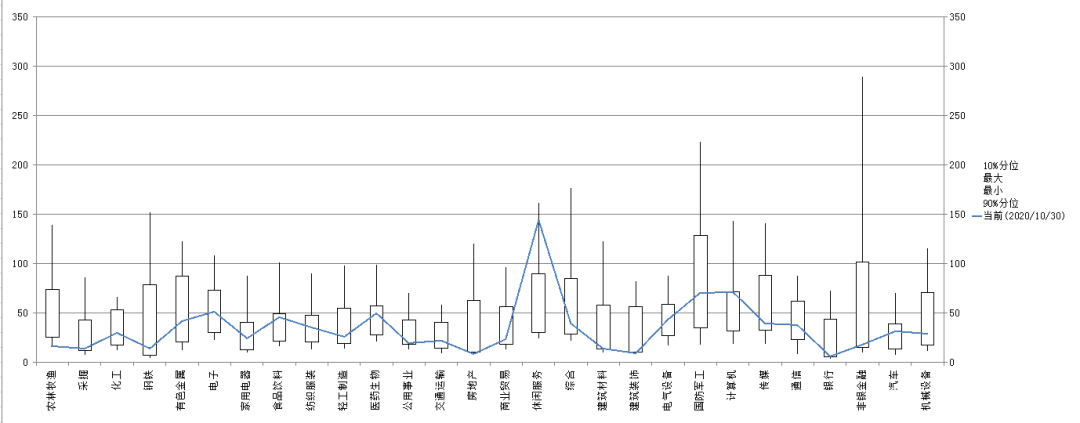

当被关注的投资标的从大类资产类别下钻到多因子投资时,股票投资已经更关注行业因子和风格因子了,下图2就是列示一级行业指数PE分位数位置的图。

为客户做资产检视,确定客户所有金融产品的持仓暴露程度,分析过往风险收益来源。系统可以自动统计呈现,大类资产比例,各种策略持有比率,行业暴露等等,可以说只要有较完备的日净值数据,投资者和投资顾问可以获得任何他们关心的任何事项指标。比如上图表现了各个行业当前的估值水平在历史的相对位置,休闲服务和计算机行业处在历史分位高出,农林牧渔,建筑地产,银行在历史地位,再结合当下宏观基本面综合考虑系统使用者可以获得极其有价值的信号。

在智能财富系统平台中的智能风控,可以设定10%和90%的位置做预警提示,在e顺智信{e-brain}系统中使用者可以根据自己的需要设立诸多预警指标做系统预警提示。

3、关于基金筛选和虚拟组合收益比较

在为客户构建投资组合时,挑选各种策略的优秀基金是极其重要的工作,组合投资内部标的收益率对组合投资收益和夏普率的影响比组合内部产品的相关性对组合收益率的影响高一个数量级。遴选优秀基金应该是投资顾问的看家本领。其中最重要的工作是如何区分一个基金经理人取得的历史业绩是运气还是能力带来的。

先看个游戏,你认为抛硬币连续出现十次正面的可能性有多大?假设北京和上海都有3000万人,所有人连续抛硬币,能连续抛出十次正面的有多少人?答案是都会有上万人(除以2的10次方1024)满足条件。这不需要任何技术含量,而投资是一个高级智力活动,或许只看短期业绩不好会漏掉一些优秀基金经理人,因为A股的风格一般在3到4年左右转换,但是考察长期业绩显然更能排查运气成分。(所以本人从来不投资短期极致优秀业绩者),例如,观察一个特定的经理人,在过去50个周里(一年多一点),有多少周获得了正收益就是周胜率,与在过去500周里(十年多一点)获得多少正收益周胜率,会有很大的不同,结合夏普率的排序,在六年以上的观察期穿越两种风格提高了确定性。

50周的胜率可能在一个基金经理人擅长的风格内,很多经理人可以在三年内业绩优秀, 但脱离其擅长的风格业绩就翻转了,这也非常正常。长期考察是过滤到运气因素最好方式。在公募基金中的确有超过500周(十年以上),超越两次牛熊经历的,年几何增长在15%以上的,在20%以上的也有两位。

像这样凤毛麟角的基金经理人你是不太可能在渠道销售中获得的。数据库中有近万只基金,如果按照你的选择逻辑压缩选择集合,对于人工来说,这是一件简单但耗时的工作,但是对于系统易如反掌。而且还可以非常轻松地按照策略,时间窗口期,各种不同的风险收益指标来选择需要的基金列表。我在讲座常常以这个做案例,就多少人而所有这些工作没有系统支持工作量之大人工是无法在时效内完成的。而且以夏普率排行挑选要比年化收益排名挑选效果更好。

智能系统可以对以往不同市场形态,各种策略有效性的贝叶斯优化,对投资组合策略配置有先入选择的指导价值,包括风格轮动和行业选择。此后,再做对应的模拟组合加以相互比较PK。不同投资组合做风险收益指标的PK,比如各种虚拟组合的夏普率比较,过往最大回撤的比较,月胜率的比较等等。

为客户做资产再平衡建议时,常会用到。在对市场风格的预判上,系统通过结构化的数据,比如价值,成长和市值规模九宫格做市场风格轮动的预判,对行业收益率偏离度,全市场股票波动率,全行业指数波动率的监控预判结构性行情的机会所在。

4、智能风控

仅中国股票市场而言,4000只股票和上千只宽窄基指数基金,数百种多因子组合出以几何数量上升的各种产品,他们之间的相关性分析更是复杂多变。任何一个产品在所有维度中,存在一个正常分布,当被观察标的在任何一个维度超出两个标准差时就应该特别关注,而接近三个标准差时应该预警提示。

智能系统可以对投资顾问关注的所有指标提供预警告知服务(只要提前设定)。大的方面可以动态跟中市场的整体交易量,换手率,全股票收益率偏离度全市场股票波动率,以观测市场的总体热度;也可以动态关注客户的投资组合风险收益指标,组合波动率,组合最大回撤,组合的Cvar等,比如可以锚定组合的波动率18%以内(这是风险预算资产配置方法之一)可以设定组合波动率触及16%预警,之后调减高波动率产品增加低波动率产品,在风险平价(Risk parity也是资产配置流行的方法之一)需要智能系统动态跟踪各种投资标的的边际风险收益,这些工作系统可以提供更精准信号减少跟踪误差。

对历史和当下市场形态的分析判断和未来市场形态预判;行业收益率偏离度,全行业指数波动率,IF和IC的远期近期基差,主要指数波动率,主要指数收益率,市道风格,股债性价比指数分位(股指倒数减去十年期国债收益率差值,反应估值本身隐含的风险溢价, 历史分布近似正态分布,对大类资产平衡有参考价值),席勒PE,(负利率冲击扭曲了股债分位,所以用shiller PE)股债性价比分位,行业指数估值分位,所有行业指数的相关性分析,所有股票的相关性分析,任何投资标的的风险收益指标的标准组。

总之,金融科技在财富管理中的落定应用,完全改变了财富管理的工作方式;就好比热兵器颠覆冷兵器一样让作战方式和战术发生了颠覆性的变革。华尔街流行一句:“机器碾压普通人,会用机器的人碾压机器”(No men is better than a machine, no machine is better is than a man with a machine)。

来源:WEALTH财富管理

评论