上市即高光说的不仅是甘李药业(603087.SH)的股价,同样也体现在业务上。据悉,生物制品(含胰岛素)和中成药即将启动带量采购,目前已进入听取专家建议阶段。

不同于传统仿制药,生物制品及中成药由于其组成特殊,无法开展药品一致性评价,市场并没有集采预期。一旦带量采购政策成行,势必将搅动规模超过200亿元的胰岛素市场。

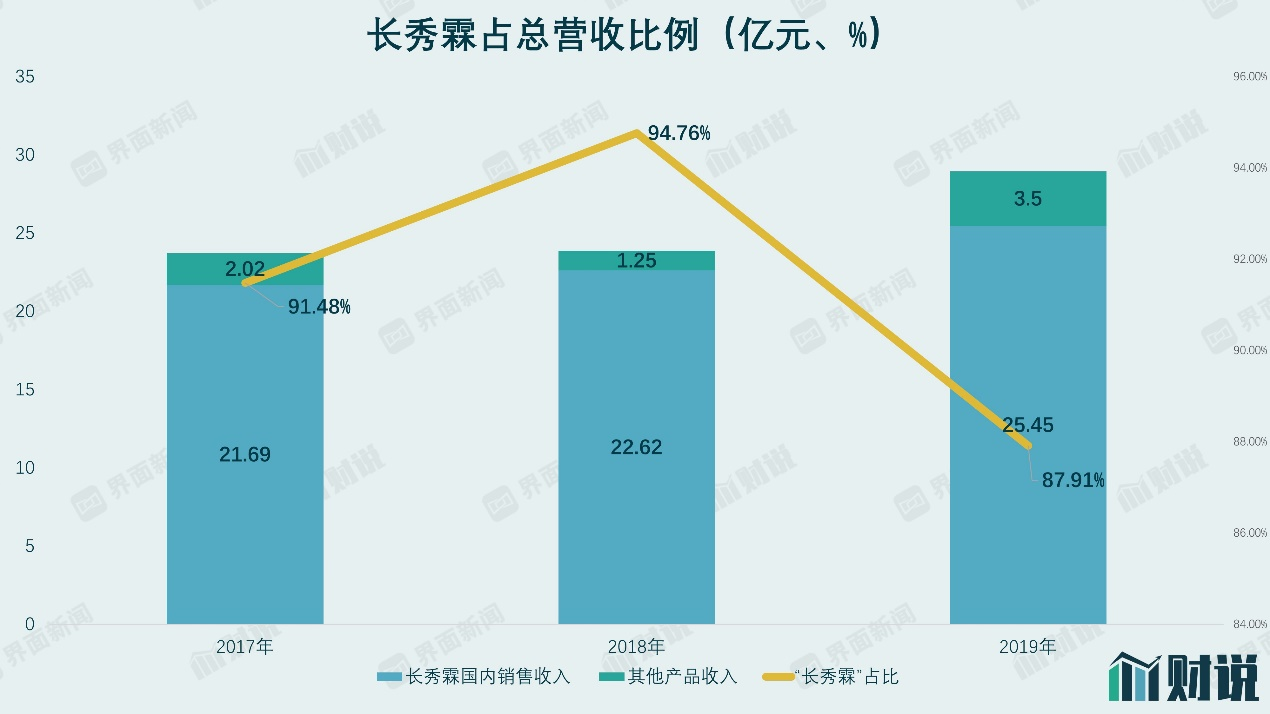

一旦集采成行,对甘李药业的影响首当其冲。招股书显示,2019年甘李药业来自胰岛素制剂收入比重高达95.10%,其中来自重组甘精胰岛素注射液(商品名“长秀霖”)收入达25.45亿元,占比达87.91%。

甘李药业本就存在过于倚重长秀霖这一单品的问题。一旦进入集采范围,参照前三轮“惨烈”程度,对业绩影响不容小觑。在这一时间点上,甘李药业还选择进军美国等成熟国家市场,这样的出海一搏能成功吗?

胰岛素遭点名

国家带量采购始于2018年11月,到目前已经历经3轮。从覆盖的市场容量与药品种类来看,一轮大过一轮。生物制品将大概率将进入第4轮国家带量采购,其中胰岛素遭点名,基本确定进入。

胰岛素是重要的降糖药品种之一,此前部分基础降糖药已进入1至3轮带量采购。基础降糖药品种主要包括阿卡波糖、二甲双胍等,在1至3轮带量采购中“踩踏”惨烈。

在今年1月第二轮集采中,拜耳公司阿卡波糖以每片药0.18元的超低价中标,华东医药(000963.SZ)遗憾丢标。米内网数据显示,阿卡波糖2019年样本医院市场份额达15.95%,是最大的降糖药品种。

在今年8月第三轮集采中,有28家药企符合申报要求参与竞标二甲双胍。从报价结果看,盐酸二甲双胍缓释片0.5g最低报价是石药集团(01093.HK)旗下石药欧意出具的0.0855元,盐酸二甲双胍缓释片0.25g最低报价是上海信谊天平药业出具的0.01333元,两款药降价幅度均超过90%。二甲双胍进入“1分钱”时代。

此次纳入生物制品胰岛素也符合集采扩面的政策逻辑。但胰岛素会否重演“大杀价”的剧情取决于参与竞标的药企数,以及包括外资在内药企们的杀价意愿。目前来看,形势难言乐观。

目前市场主流的胰岛素主要分二代胰岛素和三代胰岛素,三代已经逐步替代与二代成为主流。2019年三代胰岛素销售额达160亿元,市场份额超6成。

在三代胰岛素中,甘精胰岛素又是最大单品。米内网数据显示,2019年甘精胰岛素样本医院销售额33.30亿元,按3倍计算全市场销售额接近100亿元。在一些业内人士看来,甘精胰岛素遭集采的可能性较大。其中原研药赛诺菲的市场份额最大,超6成,甘李药业的产品长秀霖实现收入25亿元,市场份额近3成。联邦制药(03933.HK)及通化东宝(600867.SH)的甘精胰岛素上市时间较晚,市场份额不高。

目前看来,胰岛素市场中,共有1家原研药企和3家仿制药企有较大可能入围甘精胰岛素的国家集采,这也符合集中采购药企数目的要求。另一方面,阿卡波糖、二甲双胍等基础降糖药进入“1分钱”时代,达格列净等品种进入医保谈判并大幅降价,不同降糖药品种存在一定互相补充作用,因此甘精胰岛素面临的降价压力是全方位的。

长秀霖出海

长期以来,重组甘精胰岛素注射液长秀霖是甘李药业最重要的品种,没有之一。2017年至2019年间,长秀霖销售收入占总收入比重达9成,且居高不下。

长秀霖是甘李药业10余年业绩增长的推手,但也可能是集采当前的“阿喀琉斯之踵”。

长秀霖最早于2005年获批上市,历经10余年的销售与推广,增长已有趋缓之势。2013年至2015年,长秀霖销售额分别为6亿元,7.83亿元,11.39亿元,年复合增长38%。但2015年以后,赛诺菲原研甘精胰岛素专利到期,国产仿制药陆续上市,市场竞争开始加剧。2017年至2019年,长秀霖在国内分别实现销售收入21.69亿元、22.62亿元和25.45亿元,增速分别为4.3%以及12.5%,远低于此前增速。

实际上,无论国家带量采购是否推行,甘精胰岛素价格竞争早已开始。甘李药业为了摆脱依靠单一产品的风险,陆续增加了重组赖脯胰岛素注射液、精蛋白稀重组赖脯胰岛素注射液、精蛋白稀重组赖脯胰岛素等其他胰岛素品种,但这些品种从市场规模上显然无法与甘精胰岛素相比。

甘李药业面前的选项并不多,出海是其中一个。

招股书显示,甘李药业重组甘精胰岛素产品申请美国注册上市项目拟使用募集资金2.89亿元,重组赖脯胰岛素产品申请美国注册上市项目拟使用募集资金4.15亿元,公司方面预计甘精胰岛素的获批时间在2020年下半年。

对于如美国等成熟市场,胰岛素已经属于夕阳市场。跨国糖尿病制药巨头诺和诺德2019年北美地区胰岛素产品收入出现2位数的下降,主要依靠中国等新兴市场的增长。其主要原因在于GLP-1等新型药物的应用,延缓了整体患者胰岛β细胞衰竭的时间节点。而胰岛素一般为胰岛β细胞出现衰竭后的最终解决方案。

甘李药业的甘精胰岛素以仿制药的身份加入美国存量市场的竞争,其最大的优势是低成本,公司方面亦坦承“有望凭借性价比优势,在欧美市场取得一定的竞争优势”。除了整体胰岛素需求逐步下降外,甘李药业还将面临如何在美国实现销售,以收回不菲的临床试验费用的挑战。

7月20日,甘李药业在互动平台表示,截至2019年,甘精胰岛素美国临床试验已投入资金总计4.27亿元,包括3.92亿元用于3期临床试验1和3期临床试验2。再加上拟使用募集资金2.89亿元用于甘精胰岛素申请美国注册上市,合计开发费用至少为7.16亿元。这远远超出在国内开发一款普通仿制药,甚至创新药所需的费用。

二级市场方面,甘李药业市值一度突破千亿,但在上市连续12个涨停板之后回落。11月23日,甘李药业股价报收118.92元/股,市值668亿元。

评论