文|节点财经 港股频道

百事可乐前首席执行官罗杰·恩瑞克曾这样评价过与可口可乐之间的关系:“两者的战争必须被看作一场没有硝烟的持久战。没有可口可乐的话,百事可乐不太可能成为一个富有创意、行动灵活的竞争者。可口可乐越成功,我们就必须更为敏锐。而在战壕的对面,我相信可口可乐的人会说,对于可口可乐公司今日的成功,谁的贡献都没有百事可乐多。”

乳业界,伊利和蒙牛也好似这样一个亦敌亦友的关系,从初始期的榜样膜拜,到成长期的彼此较劲,从大的战略目标,到小的产品包装,以及那些至今被津津乐道的恩怨纠葛,伊利和蒙牛总是会时不时被置于镁光灯下,成为市场热议的焦点。

如今,随着二者间的业绩差距越拉越大,“蒙牛落伍”似乎成了一个固有的标签,也氤氲出无数个流淌在笔尖的故事。殊不知,蒙牛也曾有过一段将伊利碾压在脚下的光辉岁月。

蒙牛出茅庐

把时间往回拨40年,蒙牛的故事也得从一家牛奶厂说起。

1978年,20岁的牛根生子承父业,进入大黑河牛奶厂工作,由于没有学历和技术,他只能从一名普通的养牛工人做起,主要工作就是刷奶瓶。

机缘巧合之下,1983年,大黑河牛奶厂被“呼市回民区合作奶牛场”(伊利前身)收购,牛根生成了伊利的一份子。但工作内容没怎么变化,仍然是刷奶瓶。

不一样的是,牛根生对待这份底层工作的态度极其认真,每天第一个来,最后一个走,哪怕天天重复着同一个动作,也毫无怨言。

常言道,群众的眼睛是雪亮的,领导的眼睛更是如此,牛根生的行动被郑俊怀看在眼中,一段伯乐与千里马的姻缘也在时代大潮中氤氲着。

说到这里,需要宕开一笔。差不多也在1983年前后,郑怀俊来到了奶牛场,不过,那时候的“呼市回民区合作奶牛场”已一分为二,养牛业成立“呼市回民奶牛场”,加工业成立“呼市回民奶食品加工厂”,郑俊怀担任奶食品加工厂厂长。

而“刷刷刷”日子在郑怀俊来后的大致半年彻底结束了,牛根生被提拨为测评组组长。

后来,紧随着改革开放的步伐,家庭联产承包责任制在乳畜饲养中推行开来,为了激发大家的干劲和热情,厂里也搞起了承包制。

牛根生第一个冲上去承包了一间加工车间,靠着一股子拼劲,愣是将车间从亏损的泥淖中拉了出来,当年即实现盈利,牛根生被破格晋升为销售经理。

这时候,郑怀俊和牛根生还是一对互相欣赏的好兄弟,两家住同一栋楼同一单元的上下层,常常就企业的经营发展交流。最终,在二人齐心协作下,1990年食品厂的利润达到了100万,在呼市数百家食品企业中脱颖而出。

时间一恍到了1992年,中国发生了另一件影响更为深远的事——总设计师在深圳南巡讲话,重申了深化改革、加速发展的必要性和重要性。奶业着手进行市场化改革,放开牛奶购销价格,取消牛奶补贴,开放乳制品市场。

1993 年,郑俊怀率先启动股份制改造,回民奶食品厂改名为“伊利实业股份有限公司”,郑俊怀为公司总经理,牛根生被任命为公司副总经理之一,主管冰淇淋和雪糕业务。

新职位上,牛根生再次展现了不凡的管理能力和营销能力。

1996年,牛根生带领一班极具创意的年轻人,策划出“伊利雪糕进军亚特兰大奥运会”,使伊利雪糕风靡全国;1996年底,赶上伊利推出一款苦咖啡冰激凌,销路迟迟打不开。牛根生认为根源不在产品质量,而是藏在“深闺”人不知的原因,决定通过营销来改变局面。

1997年,“伊利苦咖啡”冰淇淋产品广告从省市打到中央电视台,在大范围、高频度轰炸下,其广告语“苦苦的追求,甜甜的享受”人尽皆知,苦咖啡单品销量在当年突破了3亿元。

在此期间,伊利在上交所挂牌上市,成为乳品行业首家登陆资本市场的公司。

眼瞅着公司越来越好,郑俊怀非常欣慰,称牛根生是自己的左膀右臂。然而,某些兄弟感情间的嫌隙也在暗处慢慢滋生着。

彼时,牛根生带领的事业部已成伊利的中流砥柱,占据集团80%左右营收比例,但身在高位,他却总感觉有些不畅快。不知何时起,他发现自己在使用资源方面开始遇到各种阻挠,即便“买根扫帚都要审批”。

意识到自己与董事长之间的矛盾,牛根生先后三次递交辞呈,最终在不惑之年离开了伊利,而功高盖主是当时唯一的解析。

憋着一口气,没过多久牛根生便和从伊利出来的一帮旧部筹集到100万资金,注册了一家乳业公司,取名“蒙牛”。

初出茅庐,如何打开市场,牛根生再一次彰显了他卓越的营销才能。

要知道,那个时候伊利已经是内蒙古乳品市场盖棺定论的第一品牌了,作为后来者,要想被记住,肯定不能正面直冲。牛根生想到了膜拜伊利,以“向伊利学习”为标语,给消费者种下蒙牛的印象。于是便有了下面这一幕。

1999年4月1日,呼和浩特市的老百姓一觉醒来,惊奇地发现街道两旁插满了蒙牛的广告牌,广告语正是“向伊利学习,为民族工业争气,争创内蒙古乳业第二品牌!”

一石能激起千层浪,多达300块广告牌同时入市,自然掀起了巨浪,自此,“蒙牛”成了内蒙古老百姓谈论的话题,不仅蒙牛品牌被记在了心尖上,也记住了蒙牛是内蒙乳业的第二品牌。当然,期间也发生过广告牌被砸事件。

总的来说,蒙牛收获了一个好的开端。而在具体经营上,通过签约奶站收取第一车奶,“公司+奶站+农户”的产业化运作模式,蒙牛在成立当年便实现销售收入0.37亿元,同业排名第119位。

2000年初,蒙牛液态奶生产线正式投产,并且开发了中国第一代利乐枕牛奶;2000年8月,蒙牛日收奶量突破100吨。

2000年全年,蒙牛销售收入跃升至2.47亿元,位列行业第11位;到2001年,蒙牛销售收入已达到7.24亿元,行业排名快速上升至第5位。

快速崛起的背后,牛根生深谙在弱肉抢食的市场,只有更大更强才能更好地生存下去。要想快速壮大,需要极大的资金支持。

可对于蒙牛这样一家成立不久,又是重品牌轻资产商业模式的民营企业,银行贷款是有限的。

牛根生想到了借力资本市场。起初,蒙牛团队瞄准了当时盛传要建立的深圳创业板,后创业板迟迟没有动作,这个想法也就搁下了。同时他们也在寻求A股上市的可能,但就蒙牛的背景来说,上A股恐怕需要好几年的时间,蒙牛根本等不起。

就在蒙牛为资金一筹莫展之时,2001年底,著名投资机构摩根士丹利与鼎晖通过相关关系找到蒙牛团队。

此后几年,蒙牛在资本助力下,进入飞速发展阶段。

蒙牛的“牛气”岁月

2002年6月,蒙牛与摩根士丹利、鼎晖、英联三家境外投资机构签署了投资协议,三家机构向蒙牛注资2.16亿元,占股32%,蒙牛管理层则需要为业绩的高速增长负责。

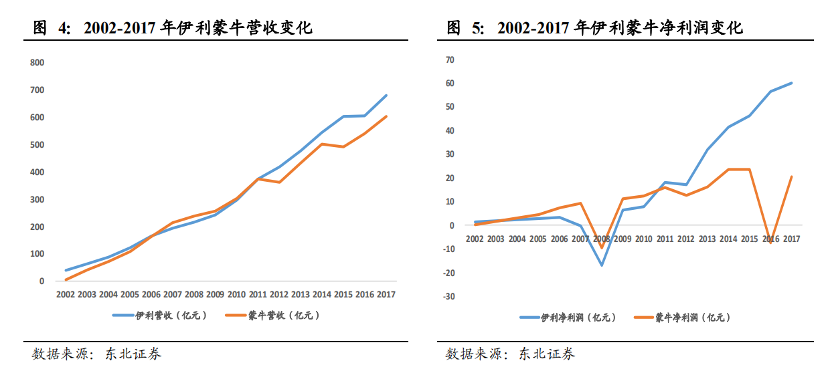

事实上,蒙牛增速惊人,曾在2002年10月,以1947.31%的成长速度位列中国超越成长百强企业之首。到2003年底,蒙牛营收已超过40亿元,行业排名第三,当年伊利营收为63亿元,二者相差不大。

鉴于蒙牛业绩展现出的高成长性,待第一轮投资结束后,三家机构再次通过类似于国内证券市场可转债的“可换股文据”向蒙牛投入3523万美元,约人民币2.9亿元,约定未来换股价格仅为每股0.74港元。

同时,双方还商讨了一份较为严苛的对赌协议。2003-2006年,蒙牛的业绩复合年增长率不低于50%,否则公司管理层将输给摩根士丹利等机构约6000万-7000万股左右上市公司股份;反之,摩根士丹利等就要拿出自己的相应股份奖励给蒙牛管理层。也就是说,如果蒙牛没能完成上述目标,公司将被投资方控制。

从后来摩根士丹利的表态中,蒙牛应该是圆满完成了业绩目标。

2008年三聚氰胺事件发生后,蒙牛遭受了前所未有的危机,牛奶下架、股价暴跌,陷入现金流危机,此前与摩根士丹利等签订的那份对赌协议就被众多媒体视为悬在牛根生头上的达摩克利斯之剑,市场质疑摩根士丹利可能趁此收购蒙牛。

摩根士丹利出面澄清过,“这其实是一种双赢的股权激励机制。”“由于蒙牛业绩表现很好,2004年6月份就提前达到了预期增长目标,所以对赌协议也就自动解除了。”

都说资本是一把“双刃剑”,但在蒙牛身上体现更多的还是好的一面。一方面,蒙牛获得了资金支持,得以扩大生产、营销规模;另一方面,摩根士丹利作为享誉世界的专业投顾,辅助蒙牛在财务、管理、决议过程等企业治理上规范化,进步了蒙牛的公司信用,加速其上市计划。

2004年6月,蒙牛登陆港交所,公众超额认购达206倍,IPO融资近14亿港元,创造了香港股市多项纪录,自此也开启了一段“牛气冲天”的日子。

站在较长时间线上,蒙牛“牛气”的时间点还要往前推一点,从2003年算起。

2003-2006年,蒙牛以营收复合增速58.61%遥遥领先伊利营收复合增速38.07%,很快就将营收从40.71亿元提到了162.46亿元,净利润分别为2.23亿元、3.19亿元、4.57亿元、7.27亿元。同期伊利的营收从62.99亿元涨至165.8亿元,净利润从1.2亿元涨至3.25亿元。

不难看出,虽然伊利占据规模优势,但二者差距仅一步之遥,并且蒙牛在盈利能力上远远超过伊利。

图源:东北证券研究报告

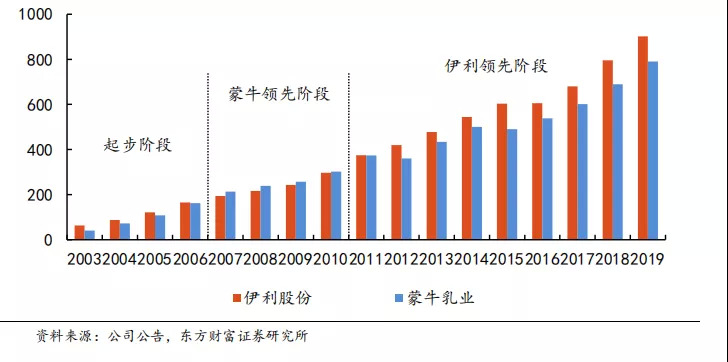

2007年-2010年间,蒙牛迎来了“高光”时刻,2007年尤其夺目。

这一年,蒙牛的营收为213.18亿元,盈利9.36亿元,伊利营收193.60亿元,却亏损2060万,蒙牛首次超越伊利成为我国第一大乳企。

2008年,尽管发生了几乎给乳制品行业带来毁灭性打击的三聚氰胺惨案,但蒙牛依然以238.65亿元营收站到了伊利前面。

不过,在这之后蒙牛增速有所放缓,伊利发力渠道和品牌建设,期间复合增速为15.29%,高出蒙牛的12.39%,逐渐追平业绩。至2010年,二者收入分别为302.65亿元和296.6亿元,净利润为11.84亿元和7.77亿元,蒙牛略有优势。

图源:东方财富研究报告

在此期间于2009年,牛根生为解决战略困境,以港币每股17.6元的价格出让20.03%股权,引入中粮集团成为第一大股东,获得投资61亿港币,蒙牛从此不再姓“牛”。

据当时中粮集团董事长宁高宁称,“乳业是食品行业的重要组成部分,入股蒙牛是高起点进入乳制品行业的良好契机,有助于中粮集团发挥全产业链优势,做大食品品牌,实现价值链前移并带来更大成长空间。”一席话之内,似已为蒙牛的未来做了注脚,就是要做大,而中粮一向擅长资本运作。

2011年之后,随着牛根生辞任董事会主席,蒙牛完全进入“中粮时代”,但随之而来的管理层频繁变动,影响了蒙牛经营和业绩的稳定。

2011年,伊利以374.5亿元营收成功反超蒙牛,重回行业第一,并一直维持着营收正向增长。蒙牛则在2012年和2015年出现了营收负增长。

2011-2019 年,蒙牛、伊利的营收复合增速分别为9.81% 、11.62%,截至2019年,蒙牛营收落后伊利约110亿元,净利润约为伊利的60%。2020上半年,蒙牛净利润大幅下滑42%。

值得注意的是,和伊利较多倚重内生增长不同,收并购是中粮掌舵下的蒙牛近些年做大营收的利器。

在成为中粮系一员后的第二年,2010年11月,蒙牛以4.692亿的价格收购君乐宝51%股权,扩充了其自身的酸奶产业;2013年,为弥补奶粉领域的不足,蒙牛要约收购潮汕奶企雅士利全部股份,交易价124亿港元;为强化对上游原奶的控制力,蒙牛先后于2013年和2017年两次增持现代牧业,成为其最大单一股东;2017年底,蒙牛PK掉伊利,将连续巨亏的有机奶原奶企业中国圣牧收入囊中,代价为3.03亿元人民币。

2019年开始,蒙牛把并购的目光放到了海外。2019年9月,蒙牛宣布以14.6亿澳元收购有机婴幼儿配方奶粉制造商贝拉米;11月,蒙牛公告称拟以6亿澳元现金对价收购乳企LDD的100%股份,该交易后来被终止。

从业务布局的角度来说,收购确实是一条捷径,让蒙牛在短时间内丰富产品线,扩大了市场份额;从业绩角度来说,收购给蒙牛带来的实在效应就是体量的壮大,但在盈利能上,就无法一概而论了,水土不服也是常有的事儿,比如2016年,受雅士利和现代牧业拖累,蒙牛当年净亏损7.51亿元。

蒙牛未来还牛吗?

木桶理论告诉我们,任何一个组织或企业,可能面临的一个共同问题,即构成整体的各个部分通常是优劣不齐的,而劣势部分往往决定整个组织的水平。看蒙牛未来牛不牛,亦取决于蒙牛能不能补齐短板。

不久前召开的进博会上,蒙牛总裁卢敏放曾对国内奶粉行业的发展现状进行评价,“国内乳企的研发资金投入整体依旧单薄,而在营销广告的加持下,品牌知名度和市场接受度也会逐渐发展起来。不过,这种简单、粗暴或者说没有太多技术含量的打法,在未来将不会长久的。”

而研发能力的强弱很大程度体现在对产品的创新上。纵观蒙牛这几年,新产品乏善可陈,除了2005年推出的高端牛奶品牌“特仑苏”和2013年推出的高端酸奶品牌“纯甄”外,似乎再未打造出爆款产品。产品创新的滞后,不仅让蒙牛错过了顺势扩大战果的机会,也没有赶上新一轮消费升级。

相对而言,伊利的产品结构则更加多元,迭代速度也更快,旗下的“金典” “安慕希” “畅意100%” “畅轻” “味可滋” “甄稀”等组成了高端品类矩阵,这在一定程度上给蒙牛带来了不小的压力。

奶粉一向是蒙牛的阿喀琉斯之踵,相当长的一段时间里,乳业双雄在液态奶和冷饮领域势均力敌,但是在奶粉领域,蒙牛却迟迟追不上伊利。

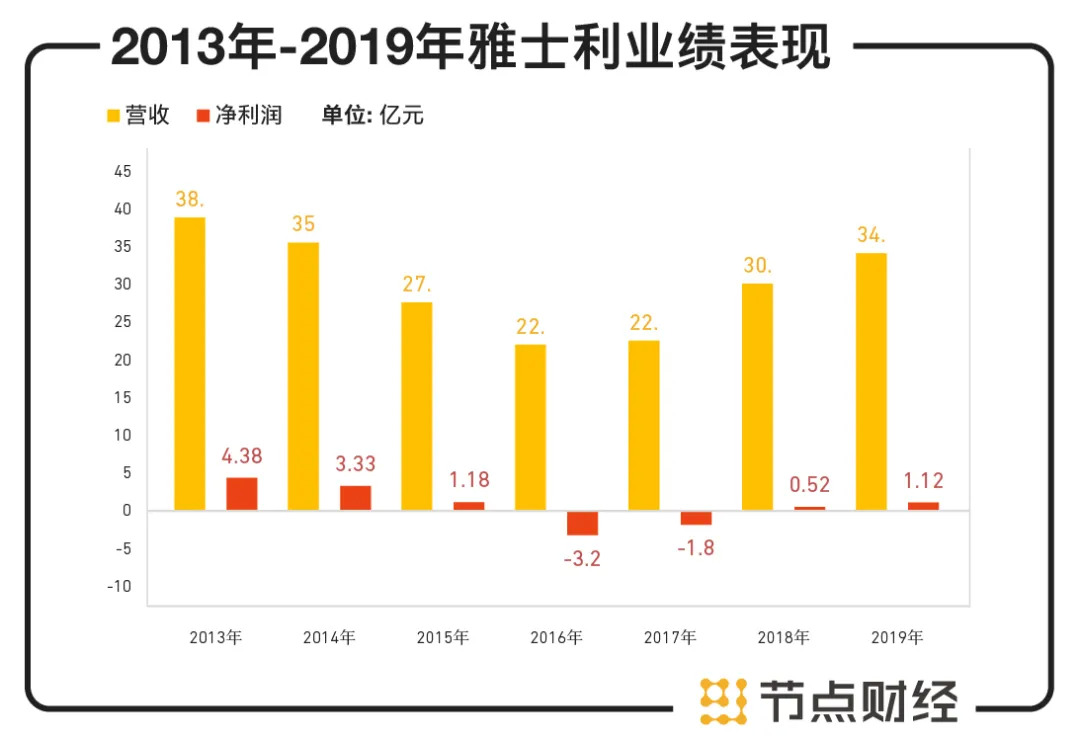

起初,外购来的雅士利“南橘北枳”,以及中粮系蒙牛团队与潮汕系雅士利原团队整合中的人事纷争,业绩全然不给力。其财务报告显示,2014年收入减少8.6%至35.54亿元,净利润减少23.97%至3.33亿元;2015年继续下滑,营业收入再减少22.3%至27.62亿元,净利1.18亿元,大幅下滑64.5%;2016年依然没有止损迹象,收入缩水为22.03亿元,净亏损3.2亿元。

数据来源:公司财报

雅士利的颓势,不仅拖慢了蒙牛攻伐奶粉市场的脚步,也让其失去了与伊利一争天下的最佳时机。之后雅士利虽然通过压缩成本的方式,成功扭亏,但整合考验仍在继续中。2020年上半年雅士利营收16.45亿元,同比下滑5.86%。

相比雅士利,同样是买来的君乐宝就好很多,2019年成功在国产奶粉市场搏得一席之地,为蒙牛贡献了44.58亿元营收,较2018年增长48.3%。

不过,目前君乐宝已出表,蒙牛仰仗的只剩下雅士利和今年上半年才获得中文标识婴幼儿奶粉配方注册许可的贝拉米了,随着飞鹤、君乐宝、合生元等更多本土品牌崛起,留给蒙牛的时间不多了。

相比伊利,蒙牛还有一个大的不同,那就是管理层更替频繁。

图源:东方财富研究报告

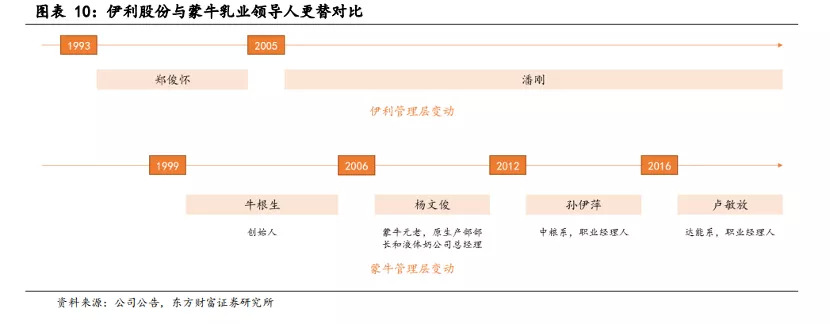

2005年起,伊利一直在潘刚的领导下稳步前行,经历过三聚氰胺惨案,也有过业绩低潮期,但总的来说,公司战略导向明确,经营风格较为稳健。

蒙牛共出现过四任管理者。1999 年,牛根生离开伊利创建蒙牛;2006年,牛根生辞去总裁职务,由生产部部长及液体奶公司总经理杨文俊接任;2012年,随着中粮成为蒙牛第一大股东,蒙牛进行高层调整,总裁一职由曾任中粮地产副总经理、中粮集团(西南)大区总经理的职业经理人孙伊萍接任;2016 年,孙伊萍请辞,曾任达能早期生命营养品公司大中华区副总裁,达能系高管卢敏放出任蒙牛总裁。

一般来说,稳定的核心团队意味着策略和战略的可持续性,蒙牛管理层频繁变动,并且来自不同的体系,一定程度上制约了蒙牛的发展。比如中粮系接手后,公司战略强调国际化、数字化,收购雅士利和现代牧业,启动“可追溯+”战略,推出二维码可追溯牛奶系统等;2016 年达能系接棒后,又转向市场拓展,拆分四大业务部,改进渠道模式。

从股权结构来看,伊利股权较为分散,无控股股东和实际控制人。截止至 2020 年6月30日,伊利前十大股东中,潘刚、赵成霞、刘春海均为公司董事,胡利平曾任公司董事,四人合计持股比例为 9.07%,公司与管理层核心利益深度绑定,有助于留住核心人才,促进企业实现稳健发展的长期目标,也给资本市场的投资者们以信心。

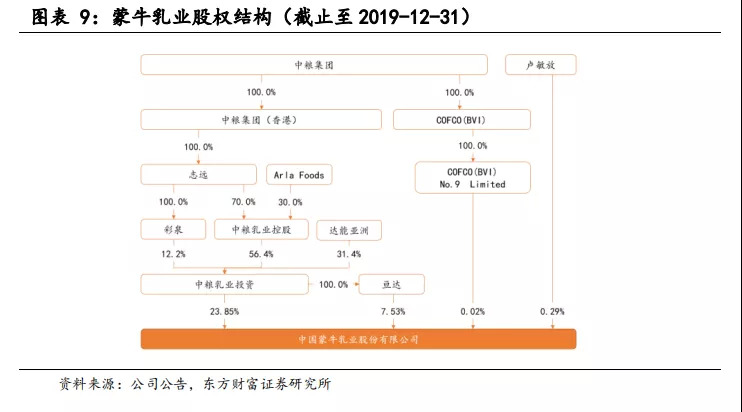

和伊利的分散性股权结构相反,蒙牛股权主要集中在中粮集团、丹麦 Arla Foods 和法国达能三大战略股东手中,三者分别通过间接方式持有公司 16.24%、5.31%、9.85%的股份。

图源:东方财富研究报告

其中,作为第一大股东的中粮集团主要扮演着财务管理者的角色,具体到经营层则放手给了总裁卢敏放。但目前来看,蒙牛仅卢敏放一人持有公司0.29%的股份,激励程度较低。

综上所述,你认为蒙牛,未来还会牛吗?请在评论留下你的看法。

评论