记者 |

编辑 | 张慧

白卡纸价格迎来今年下半年来的第四次上涨。

11月25日,晨鸣纸业(000488.SZ)上调白卡纸出厂价格,涨幅为300元/吨。

万国纸业太阳白卡纸有限公司(下称万国太阳),也将于11月26日上调烟包卡纸、食品卡纸等全系列白卡纸产品价格。该公司是太阳纸业(002078.SZ)旗下合资公司。

此外,金光集团APP(下称金光集团)将于12月1日上调白卡纸价格。这两家纸厂的涨幅也均为300元/吨。

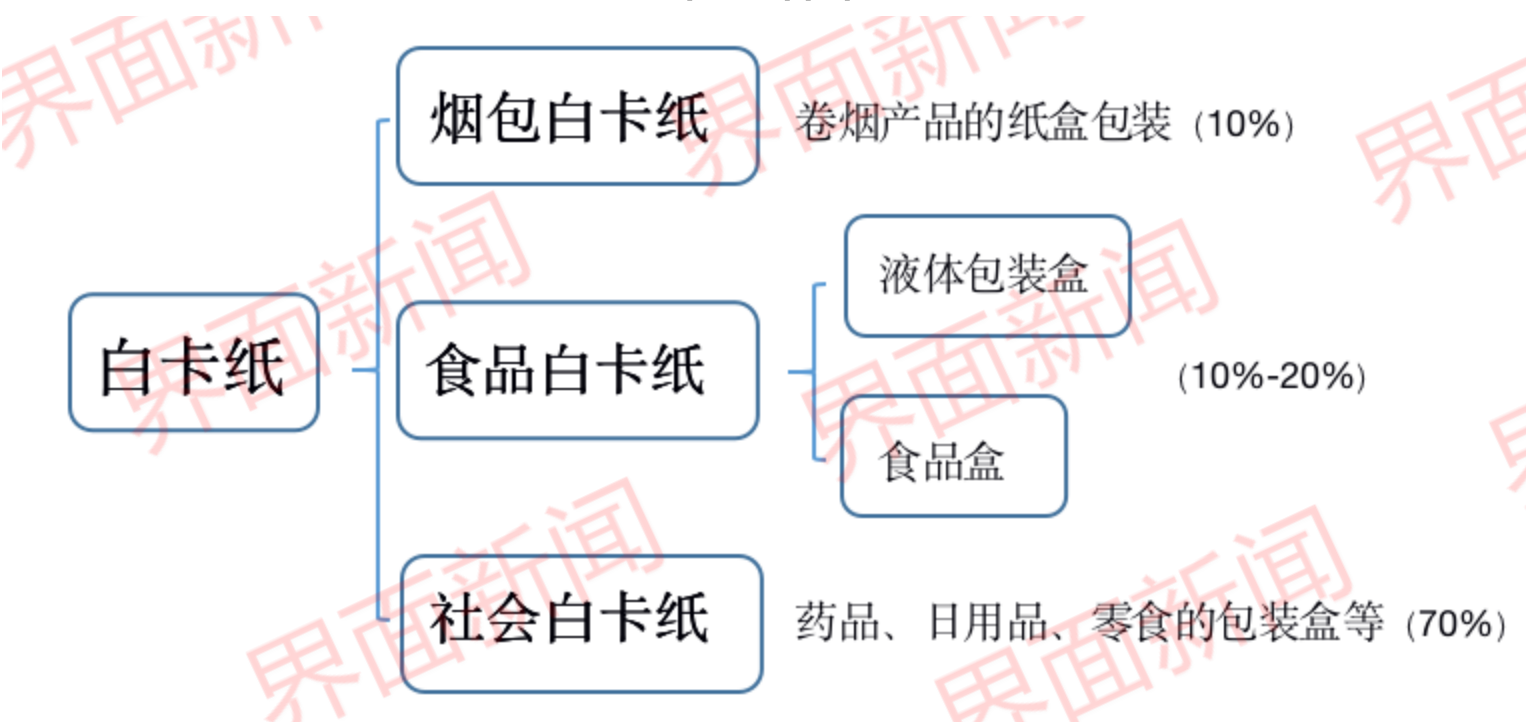

白卡纸是一种较厚实坚挺的纯优质木浆制成的白色卡纸,主要用于印制名片、请柬、证书、商标及包装装潢等。

根据用途,白卡纸主要可分为社会白卡纸、食品白卡纸以及烟包白卡纸。社会白卡纸主要用于药品、日用品、零食的包装盒等,是最常用的白卡纸种;食品白卡纸主要用于鲜奶、酸奶等液体包装盒和食品盒;烟包白卡纸主要用于卷烟产品的纸盒包装。

据中泰证券研报数据显示,截至11月21日,白卡纸均价为6713元/吨,较年初上涨16.6%,较年内最低点上涨约三成。

半年连涨四轮

今年以来,白卡纸价格呈现V字形走势。

3月11日,晨鸣纸业、金光集团、博汇纸业(600966.SH)和万国太阳的白卡纸产品全线涨价,涨价幅度在100元-200元/吨。

4月,受新冠疫情影响,白卡纸价格开始大幅下跌。据卓创资讯数据显示,白卡纸均价降至年内最低点,为5176.79元/吨。

6月后,随着国内疫情逐步控制,企业复工复产顺利,白卡纸下游需求提升。8月中下旬,在晨鸣纸业的带领下,金光集团、太阳纸业等企业纷纷上调白卡纸产品价格,涨价幅度均为500元/吨。

9月末、10月初,晨鸣纸业和金光集团又宣布上调白卡纸价格,上调幅度为300元-500元/吨。

10月22日,晨鸣纸业、博汇纸业、万国太阳再次发布涨价函,白卡纸出厂价均上调300元/吨。

至此,今年下半年白卡纸已实现四次涨价,共累计上涨约1600元/吨。

大宗商品资讯和市场价格供应商隆众资讯报告称,到今年底,白卡纸均价或涨至7293元/吨,较去年上涨25.53%。

受纸价持续上涨影响,晨鸣纸业、太阳纸业、博汇纸业股价近期持续走高。

11月24日,晨鸣纸业股价盘中涨至7.37元/股,是其自去年4月以来的最高水平,较年初上涨34%。

博汇纸业股价当天盘中涨至16.53元/股,是近12年来的新高,较年初上涨了210.71%。

太阳纸业11月23日曾涨至16.95元/股,创下近十年新高,较年初上涨约六成。

在这三家上市企业中,博汇纸业的白卡纸业务营收占比最大,达八成以上。从前三季度财报看,博汇纸业的净利增幅也最大。

今年前三季度,博汇纸业实现归母净利润5.27亿元,同比增长284.72%。晨鸣纸业同期净利为10.77亿元,同比增长0.82%;太阳纸业净利约13.82亿元,同比下降6.93%。

涨价动因

白卡纸连连涨价,主要因疫情后的复工复产为其提供了需求支撑。

晨鸣纸业向界面新闻记者表示,白卡纸主要用于高档品包装。疫情后国内复工复产全面推进,市场消费需求加速回暖,带动白卡纸市场需求爆发。

同时,下半年是造纸行业的传统旺季。

隆众资讯白卡纸分析师赵泽慧向界面新闻记者表示,四季度节日消费较多,包括中秋、国庆、 双十一、圣诞节等,且需要为元旦、春节等提前备货,白卡纸需求增加。

此外,白板纸产能腾退,也对白卡纸产生了一部分替代需求。

东方证券研报称,浙江省杭州市富阳区将在今年完成灰底白板纸产能腾退,退出的白板纸产能将由白卡纸替代,预计2020-2021年将带来约7%的替代性需求增长。

富阳区曾是国内白板纸生产基地,产能占比一半以上。随着近年来实施产能腾退,目前在产白板纸企业仅有六家,总产能约105万吨。

据浙江在线报道,因造纸产业高污染、高能耗,富阳政府计划以先进制造业、生物医药等新产业逐步取代传统造纸产业。

中国纸业网称,截至2019年初,富阳区已先后关停拆除造纸企业300余家,淘汰产能约500万吨,削减了约六成的造纸产能。

赵泽慧告诉界面记者,根据富阳当前企业生产的产品档次看,白板纸可替代产能在30万吨以内。因终端客户会考虑供货商数量、用纸成本等情况,预计短期白卡纸完全替代白板纸的难度较大,但长期看,消费升级会拉动白卡纸需求不断增长。

晨鸣纸业也持有相同观点。该公司向界面新闻记者表示,白卡纸具有消费属性,随着国民消费升级,白卡纸的应用范围在不断扩张。

与此同时,新“限塑令”下,白卡纸对于不可降解塑料袋、一次性塑料餐盒等塑料制品的替代性需求,也在逐步释放。

今年1月,国家发改委、生态环境部印发了《关于进一步加强塑料污染治理的意见》(下称《意见》)。该政策是对此前“限塑令”的重大升级,因此业内称之为新“限塑令”。

该《意见》提出,到今年底,中国将率先在部分地区及部分领域,禁止、限制部分塑料制品的生产、销售和使用;到2022年底,一次性塑料制品的消费量明显减少,替代产品得到推广;2025年前,国内将逐渐限制、禁止使用不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料制品和快递塑料袋等。

晨鸣纸业向界面新闻记者表示,新“限塑令”等环保政策激发了市场对塑料包装、一次性餐具等原料替代品的需求。白卡纸具有制造技术成熟、使用安全等特点,成为看好的塑料替代品,因此具备较强的增长潜力。

赵泽慧向界面新闻记者表示,白卡纸对塑料制品替代较突出的领域,主要是食品餐饮,包括纸吸管替代塑料吸管、纸质餐盒替代传统一次性餐盒等。食品卡订单将增加白卡纸厂的排产压力,利于价格上涨。

据中国纸业网报道,预计到2025年,国内纸产品替代餐饮外卖领域一次性塑料餐具规模有望达234万吨;纸产品替代商超药店等零售领域不可降解塑料袋规模有望达117万吨。

从供给上看,今年白卡纸并无新增产能和进口纸冲击的压力。

东方证券研报称,中国白卡纸占据全球产能近一半。由于海外产能规模有限,今年各月白卡纸的进口量均稳定在4000吨以内,国内白卡纸市场受进口纸冲击较小。

寡头垄断加剧

白卡纸行业产业集中度高,龙头纸企的议价能力较强,也成为此轮涨价潮的重要原因。

据卓创资讯和纸业联讯数据显示,中国现有白卡纸产能为1034万吨。

其中,金光集团的白卡纸产能最大,旗下三家子公司的白卡纸总产能为350万吨/年。其次为博汇纸业,现有白卡纸产能215万吨/年。晨鸣纸业和万国太阳的白卡纸产能则分别为200万吨/年和140万吨/年。

今年9月,金光集团受让博汇集团100%股权要约收购实施完毕。金光集团通过直接和间接持有博汇纸业48.84%股权,成为博汇纸业的实际控制人。

金光集团(中国)副总裁翟京丽向界面新闻记者表示,该收购能形成强强联合的态势。

她指出,博汇纸业和金光集团的白卡纸互补性较强。博汇纸业的定位为中低档白卡纸产品,金光集团为中高档白卡纸产品。通过整合,两家企业可以更好地满足客户和市场的需求。

东方证券研报称,金光集团收购博汇纸业后,其白卡纸的市场占有率达51%。晨鸣纸业、太阳纸业分别位列行业第二、第三。

这三家龙头企业的白卡纸产能约占国内总产能的八成,行业寡头垄断格局进一步加剧。

赵泽慧向界面新闻记者表示,行业集中度提高,最直接的影响就是白卡纸价格大幅升高。

中国纸网也报道称,几家白卡纸巨头话语权较重,缺乏意愿进行价格竞争,使得价格提涨较为容易。尤其在具有多重利好因素的背景下,各家企业通过低价抢占市场的意义并不大。

赵泽慧表示,从长远来看,行业集中度提升利于行业产能快速扩张。截至目前,国内白卡纸计划新增产能930万吨,其中180万吨预计在明年投产。

其中,晨鸣纸业旗下的黄冈晨鸣二期项目,拟建设四条年产150万吨的纸生产线。该产线包含文化纸和白卡纸。

金光集团旗下的广西金桂浆纸业有限公司也正在建设90万吨普通白卡纸生产线、90万吨食品级白卡纸生产线,预计2022年投产。

赵泽慧称,未来五年内,国内白卡纸产能将达到2000万吨,较目前产能翻番。

东方证券研报称,在供需向好的格局下,今年四季度白卡纸价格仍将延续上涨态势,白卡纸价格高位有望延续至2021年下半年。此后供需关系走向与白卡纸新增产能释放节奏直接相关。

评论