文 | 聚美丽 小小徐

拼多多终于盈利了。

根据拼多多11月12日发布的第三季度财务报告,在NON-GAAP财务统计标准下,实现净利润4.7亿元,首次实现了单季度盈利。除了营收之外,财报里公布的其他几组数据更引人关注:拼多多年度活跃买家已经达到了7.3亿人次,与阿里的7.6亿人次相差无几,尤其是第三季度拼多多的年度活跃用户环比增长了4810万人,远高于阿里巴巴同期的1500万人。拼多多已然成为国内新的互联网巨头企业。

7亿用户引各大品牌“折腰”

前不久“广州化妆品新品牌计划大会”在广州市白云区正式举行,拼多多将联合丹姿集团,共同推出国货美妆新品牌“萃润”。

根据拼多多的介绍,丹姿集团是继珀莱雅、欧诗漫、上美、百雀羚之后,拼多多新品牌计划下加入的第五家本土化妆企业品牌。

为什么越来越多的品牌会为拼多多这一电商渠道量渠定制品牌,看了以下这几组数据或许就能了解拼多多这块草原有多“丰沃”。当淘系流量越来越贵,品牌肯定要去开辟新的战场。

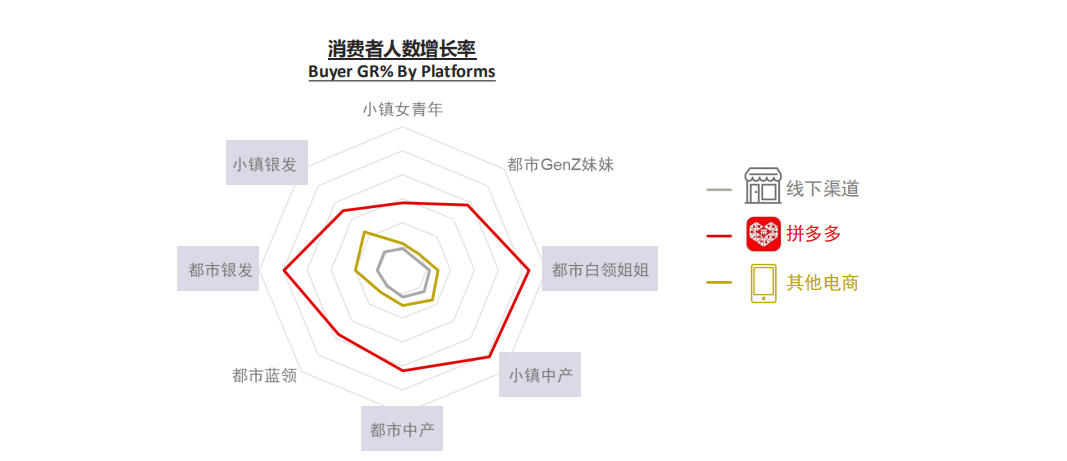

小镇青年锁定品牌目光

△数据来源:凯度消费者指数

在目标受众方面拼多多目前有1.4亿美妆用户,女性人群为主,25岁以下人群占比超一半。

△数据来源:凯度消费者指数

在增量上,拼多多上半年个护客流增长200%,贡献了整体网购客流增长的13%,对于1/3拼多多个护消费者拼多多是其唯一个护产品网购渠道。

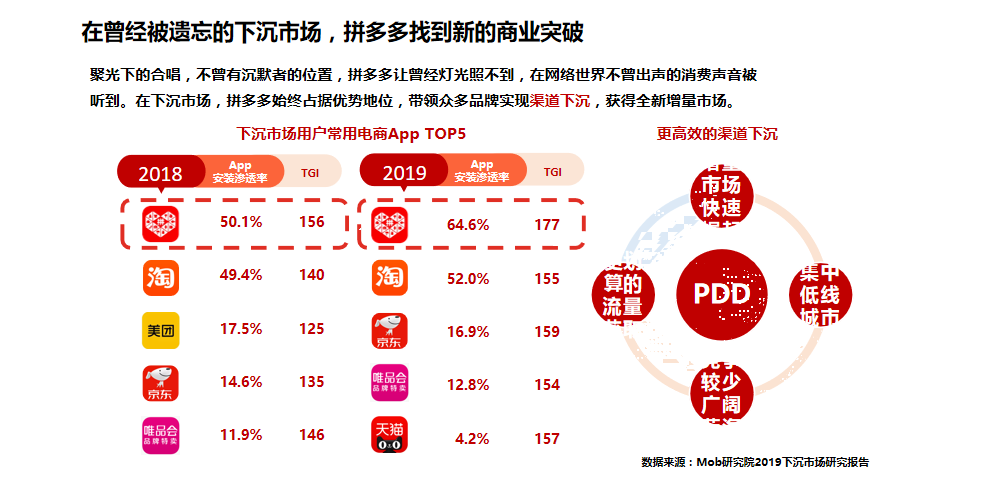

从安装渗透率来看,在下沉市场中,拼多多的地位不可撼动。

那拼多多会是下一代品牌孵化的集中地吗?

在品牌孵化上,拼多多目前走的路或许跟天猫有所不同,从2016年开始,天猫便上线了TMIC创新中心、天猫小黑盒、超级品类日等营销工具,覆盖了品牌数据观察、上新、销售等多个环节,以此助力新品牌成长。

而拼多多选择开始先打“安全牌”,与规模化的企业合作推出子品牌,这样可以利用其完善而成熟的供应链,在产品端规避掉一些风险,那各个集团主品牌与拼品牌(专门为拼多多渠道创立的品牌)在供应链端有何不同呢?记者收集到了在拼多多推出子品牌的几大集团企业,与他们旗下的主品牌进行了对比,或者从这几个拼品牌身上,大家就能更直观的看到拼多多这个平台的特殊属性。

芮加:以9.9护手霜打造拼多多爆款

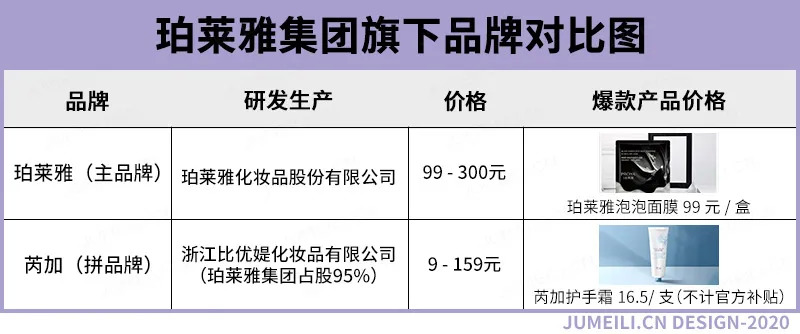

珀莱雅在拼多多推出的品牌叫芮加,通过药监局可以查到其产品主要由浙江比优媞化妆品有限公司生产,据公开资料显示,此公司创立于2019年3月,注册资金为1,052.63万(元),珀莱雅集团投资占比95%,是珀莱雅集团投资成立下的子公司。

在价格带上,拼品牌与主品牌珀莱雅还是存在明显的分割线,珀莱雅产品价格带在99-300元之间,而芮加的产品价格多数集中在100元以下,只有少数的套盒才能突破百元大关。而擅长打造爆款产品的珀莱雅在拼多多上选择了护手霜进行突围,在官方补贴之后单只9.9的芮加护手霜目前在品牌旗舰店的销售已经达到了5万+。

芮加品牌在拼多多的销量目前由品牌旗舰店产生,C店占比较少,除了芮加的旗舰店之外,主品牌珀莱雅的官方旗舰店也有销售芮加产品。目前芮加官方旗舰店共有70款SKU,总销售10万+。

对比一下官方旗舰店的店铺页面可以看出,拼多多把店铺总销量和评价中重点提到的关键字评价显示在店铺首页,而关于优惠券也是放在了显眼位置,确保消费者点进店铺就能看到。从页面也可以看出,淘宝对于商家直播的支持和扶持力度。目前从几个品牌来看,芮加品牌的出发最快最稳,截止发稿前已经有超过6万粉丝关注。

束而、小金帽:用拼多多做主品牌的最强“辅助”

上美集团在拼多多推出了两个品牌,一个是韩束衍生出来的子品牌束而,一个是跟母婴护理品牌同类型的小金帽,从研发环节来看,上美旗下品牌大部分的产品还是由自己的研发工厂上海中翊日化有限公司生产,束而的一部分商品由子公司苏州工业园区黎姿化妆品有限公司生产,从价格带上来看,束而也是走下沉市场,套装价格也没有超过100元。

上美集团对于束而这个品牌没有刻意的去“韩束化”,从药监局也可以看到其品牌备案都是用韩束束而进行注册。在官方专卖店名称上也是用韩束束而的品牌全称。不过可以看到目前其专卖店刚刚上架,其关注人数和销量都几乎是刚启动状态,目前束而的销量大多由C店完成。

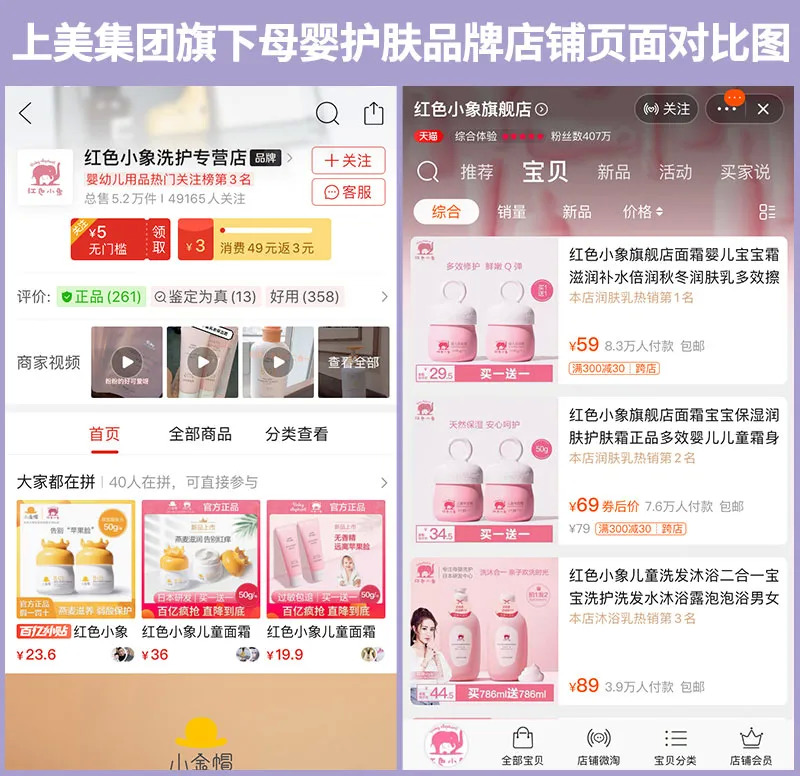

母婴护理的两个品牌也是通过价格带上做了区分,同类型的宝宝霜,价格相差在一倍左右,目前红色小象的爆款宝宝霜在天猫旗舰店月销达到了10万+,而小金帽在拼多多上并没有开设自己的独立的官方旗舰店,在红色小象专卖店上进行销售,其他多由C店进行销售。

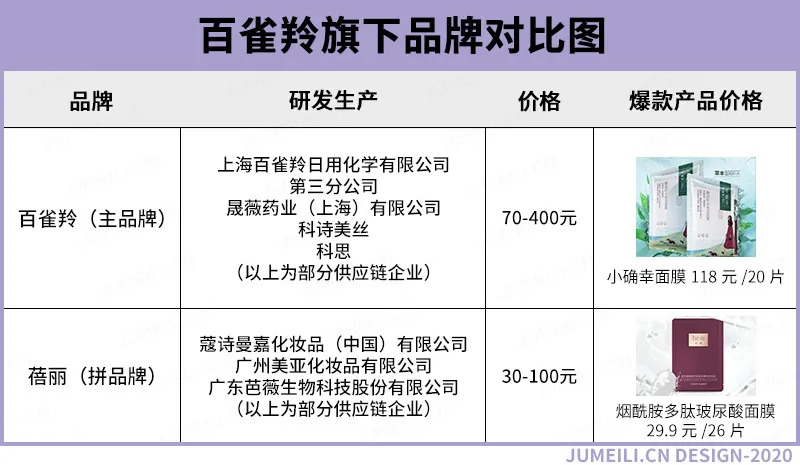

蓓丽:用超高性价比面膜打开下沉市场

百雀羚在拼多多推出的品牌叫蓓丽,在供应链环节,百雀羚大部分产品都是找了OEM/ODM工厂做代加工,但是从工厂来看,百雀羚主品牌基本上找得都是像科诗美丝、科思、晟薇药业的大厂,拼品牌蓓丽除了有个别产品由蔻诗曼嘉生产之外,大部分还是找了广州白云区的代加工厂。在价格带上,所有的企业都很默契的把100元设为了最高值,蓓丽的一款烟酰胺多肽玻尿酸面膜均价差不多达到了1.1元/片。

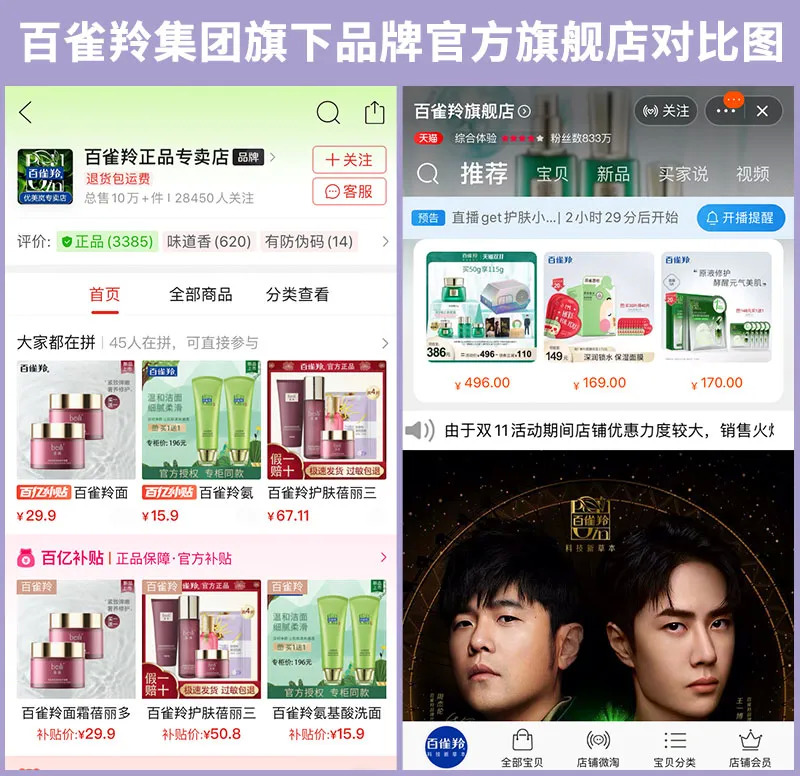

蓓丽在拼多多也没有开设自己的品牌旗舰店,主要产品在一家名为“百雀羚正品专卖店”销售,目前总销量已经超过10万+,关注超过28万。

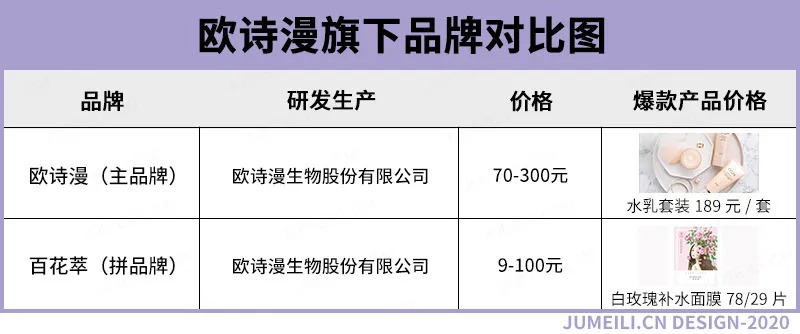

百花萃:换个渠道重新出发

众所周知百花萃之前是欧诗漫为CS渠道量渠定制的品牌,但是不知为何现在摇身一变成为了为拼多多渠道推出的品牌,不过从受众和定价来看,百花萃从诞生之日就把人群锁定在了在20-25岁年轻人,即现在的95后。而有数据显示,25岁以下用户占到了拼多多用户的53%。或许这也是欧诗漫及时改变策略,把这个本来专供线下CS渠道的品牌聚焦到了拼多多渠道。

目前欧诗漫和百花萃都没有在拼多多开设旗舰店,大部分产品由一家叫蓝心严选的C店销售,目前关注人数超过18万,,销售件数超过10万+。

在查阅了几大拼品牌之后,记者发现拼多多对于品牌官方店铺的规范化操作来看跟天猫相比还存在差距,比如在品牌官方旗舰店名称上,并没有统一的称呼,如记者输入百雀羚,出现的是一家“百雀羚经典品牌专卖店”,但是这家店是否是官方的品牌旗舰店,不得而知,详情页面也没有相关的授权书。

除此之外,很多C店都以XXX品牌正名专卖店为店铺名称,更加大了消费者的辨别能力,而平台如果想要打造品牌,第一要素就是塑造品牌官方旗舰店的IP价值,在这一点上,拼多多亟需优化与改革。

除此之外相比大规模的品牌发布会和品牌曝光,这几个品牌对于拼品牌的推出显得低调许多。近些年,规模化企业一方面想致力于品牌高端化,想让自己的客单价有所突破,但是一方面国际大牌来势汹汹下沉到小镇青年的群体当中,拼多多这个 拥有7亿用户体量的巨大平台当然成为品牌“必争之地“,但是品牌高端化战略与拼多多的下沉市场是否冲突,低价竞争之后对于集团和主品牌是否有影响,或许也是这些规模化企业对于自己的拼品牌集体噤声的重要原因。

评论