记者 |

编辑 | 陈菲遐

如果问一个股票交易员最离不开什么,那可能就是每天要敲上数百次代码的交易软件通达信。作为A股投资者交易的“必修”软件,通达信见证了A股市场的起起落落。

通达信的背后是上市公司财富趋势(688318.SH)。这个简称极具资本色彩的上市公司,近年来的发展也和股市一样跌宕起伏。三度IPO冲击,两次折戟,去年底的IPO过程中更是四度被交易所问询。在火热的行情背景下,理应备受追捧的股价,目前却处于上市以来的底部区域。业内在担心财富趋势什么?市场又为什么冷落自身最为熟知的产品?

小体量的B端业务

财富趋势的主营业务有两部分,国内证券行情交易系统软件类的B端业务,以及为投资者提供证券信息服务的C端业务。B端业务的主要客户为证券公司等金融机构,产品主要为行情交易终端、终端用户信息系统以及客户服务系统等。公司最具有知名度的产品便是通达信,目前通达信已与国内绝大多数证券公司建立了业务合作关系。

对于财富趋势而言,B端业务上方,有一个无法突破的天花板。

在证券信息系统这个B端市场内部,目前竞争厂商较少,主要市场份额被同花顺(300033.SZ)、大智慧(601519.SH)和财富趋势所占据。受投资者使用习惯、系统安全性、稳定性以及系统升级维护复杂度等因素影响,证券行情交易软件产品黏性较大。

从营收来看,财富趋势在B端市场处于行业领先地位。由于大智慧未公布今年上半年各业务营收,按照2019年营收数据,财富趋势、同花顺及大智慧营收分别为1.9亿元、1.6亿元和0.97亿元,财富趋势在三家公司总营收中,占比42.51%,位列第一。

但需要留意的是,B端业务的市场空间有限,且业务已经饱和。市场规模方面,三家头部企业2019年营收合计不足5亿元。而且财富趋势产品已覆盖国内绝大多数拥有经纪业务资质的证券公司,在客户覆盖范围已经达到较高比例的情况下,公司可供新增的证券公司客户数量较少。行业的饱和现有客户结构的单一已经困住财富趋势未来的发展。

更令人担忧的是,财富趋势十分依赖B端业务。长期以来,公司的B端业务占总营收比例维持在85%左右,而C端业务的比重仅为15%左右。

单一的主营业务使得公司经营业绩受证券市场变化影响而波动较大。从经营来看,公司的经营业绩与证券公司的经营情况及国内资本市场整体环境紧密相关。证券市场一旦陷入低迷,则造成活跃投资者数量减少,从而将导致证券公司对扩充证券交易系统需求的降低。同时,证券市场交易金额的大幅下降也会造成证券公司经营业绩的下滑,降低或限制其相关投入,进而使得公司经营业绩下滑。

掉队的C端业务

财富趋势的C端业务产品主要为投资者提供增强性行情服务,包括各交易所Level-2行情以及基于金融工程的分析平台和分析工具。此外,公司还提供基于云计算和AI平台的短线宝等数据服务。

作为除了B端业务外财富趋势仅有的业务板块,其C端业务无论是从规模还是业务收入占比,都显著低于同行。

目前行业内提供证券信息服务的供应商包括同花顺、大智慧、指南针(300803.SZ)、东方财富(300059.SZ)及财富趋势。按2019年数据来看,上述各家上市公司的营收分别为8.85亿元、3.03亿元、5.76亿元、1.58亿元和0.35亿元,其中财富趋势占5家公司C端业务总营收的比例仅为1.79%。与此同时,其C端业务毛利率仅为29.61%,而其他同行普遍在80%以上。业务体量少且毛利率低,财富趋势行业地位可见一斑。

在近几年财富趋势还在为C端业务发展而挣扎的同时,行业内头部两家公司却已经实现了多元化业务。

东方财富分别在2015年和2018年拿下证券牌照和公募牌照先后进入基金、证券、期货、第三方支付、征信等业务,奠定了行业地位。今年上半年,东方财富仅金融电子商务服务业务(基金销售)便收入11.43亿元,其体量已超过财富趋势的十倍。

同花顺则一直专注于互联网金融信息服务主业。同花顺依靠AI平台研发,向下游客户提供AI相关产品及服务。同时通过云计算、金融大数据等技术,从数据端增强自身核心竞争力。今年上半年,同花顺仅广告业务便收入1.5亿元,已超过财富趋势前三季度的所有收入。

作为对比,近些年来,财富趋势的主要业务并没有实质性变化,客户依旧是以券商为主。

三次冲关,数据异常

无论是B端市场的发展受阻还是C端市场的业务掉队,对财富趋势来说都是表象。公司连续“倒”在上市路上恐怕才是近年来业务问题的根源。

财富趋势的上市之路可谓命运多舛。2012年5月,财富趋势首次向证监会递交IPO申报材料拟登陆创业板。因“尚有相关事项需要进一步落实”,财富趋势折戟第一次上市之路。公司的第一次IPO被否,主要因为其财务数据真实性存疑。当时财富趋势被举报出现两个版本的招股书,其业绩数据真实性曾受到业内广泛质疑,更被指过度粉饰财务报表。

2014年,财富趋势再度申请IPO,这次把上市目标调向了中小板。然而在排队两年多后的2016年,公司再度因“尚有相关事项需要进一步落实”而被否。该次被否由于公司交易系统被破解,市面上存在外挂程序、上市融资缺乏合理性等问题。

财富趋势IPO连续被否的背后,或多或少都和其数据异常有关。

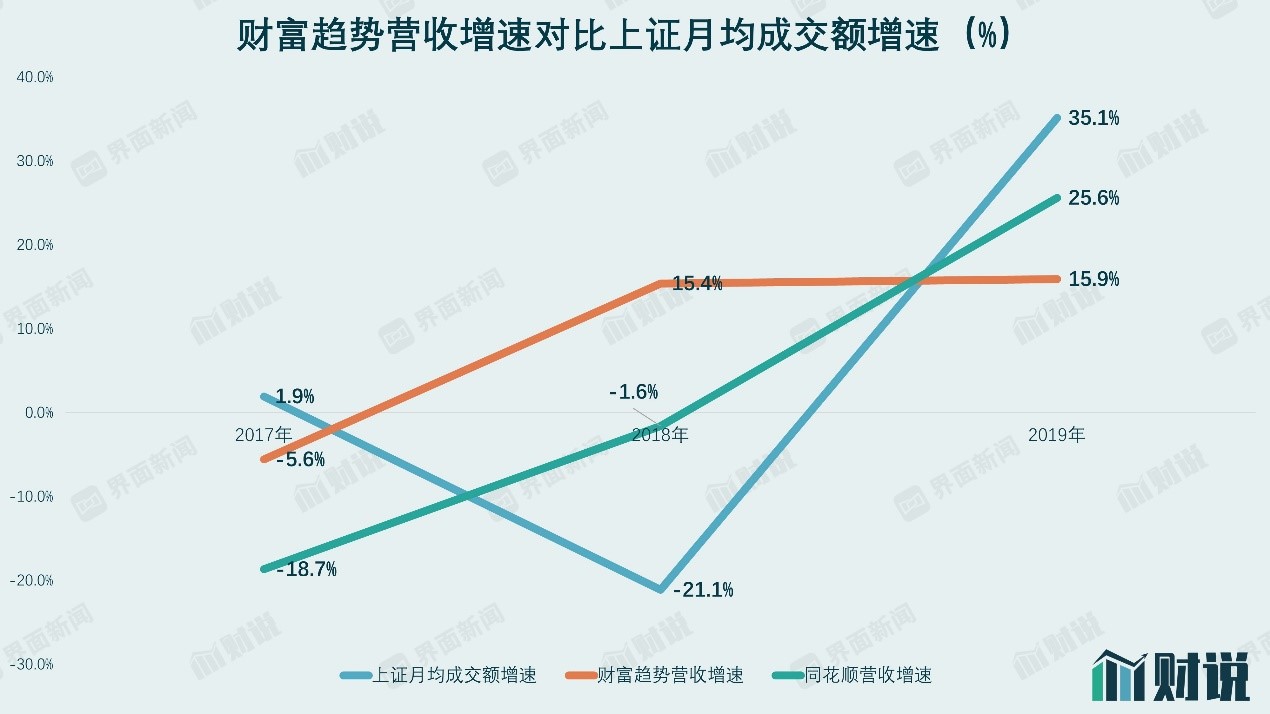

一般来说,财富趋势业务经营情况与证券市场景气程度密切相关。以近几年证券市场最为低迷的2018年为例,当年上证所股票月均成交额由2017年的4.26万亿下降至3.36万亿,降幅为21.13%。彼时,各证券信息系统公司业绩纷纷出现下滑。其中,同花顺、大智慧、指南针的营收分别同比下滑1.62%、6.99%、13.66%;各自净利分别同比下滑12.64%、71.71%、17.41%。而行业头部的东方财富凭借券商及基金销售业务才实行正增长,其证券信息系统业务同样下滑5.6%。

但蹊跷的是,财富趋势2018年营收却呈现出15.36%的两位数逆市正增长,净利润更是增长高达20.68%,为行业内唯一的双增长公司。

财富趋势B端业务的毛利率也较为异常。2019年其B端业务毛利率高达96.77%,其中维护服务的毛利率为96.77%,而软件销售的毛利率竟然为100%。作为对比,同花顺和大智慧相关业务毛利率分别为85.56%和36.71%。

与财务数据异常相比,财富趋势的估值已经“飞天”,特别是市销率。目前公司滚动市销率高达60倍,远超其他4家同行的平均估值42倍。从市盈率来看,两家头部公司东方财富及同花顺分别为59倍和64倍,财富趋势的71倍也相对较高。

评论