文丨诗与星空

最近医药行业最为震动的消息,莫过于心脏支架带量集采,1.3万元均价的支架降到了700多元。

与此同时,11 月 14 日,淄博牵头的山东七市高耗值集采结果公布,而此次集采对象正是骨科创伤类和血液透析类。

通过两轮谈判竞争,拟中选骨科创伤类产品平均降幅 67.3%,其中单个产品最大降幅达 94%,血液透析类产品平均降幅 35.2%,单个产品最大降幅 66%。

随着中国逐渐步入老龄化社会,医保越来越不堪重负,集采是一个两全其美的方法。一方面能给企业保证基本的“起步量”,另一方面大幅降低医保采购成本。同时,集采以较旧的药物和医疗器材为主,鼓励创新产品维持高毛利。

距离医药、医疗器材全面集采,只有一步之遥。

在这个关头,安杰思登上了科创板。

安杰思是一家从事内镜微创诊疗器械领域的公司,据招股书,公司产品广泛应用于各种消化道相关的手术中。

集采风险

在公司的招股书中,在目录之前,先列示了各种风险。其中第一大风险是欧盟采用关于医疗器械的新规则,第二大风险便是集采。

招股书称,内公司主要产品尚未被纳入带量采购范围,但若未来被纳入带量采购范围,公司产品在政策实施地区的销售价格将会下降,销售利润率也会受到不利影响。如果未来公司直接与医保基金结算,销售结算模式将由以先款后货为主转变为先货后款为主,增加公司资金成本继而影响公司经营业绩。

公司当前毛利率62%左右,一旦核心产品纳入集采,对公司的毛利影响比较大。

技术实力

公司的核心技术主要包括三部分。

一是在止血闭合类产品中开发可拆卸技术,通过改进结构设计,不仅提高了操作安全性、扩大适应症范围,而且能够缩短手术时间,降低患者诊疗成本;

二是ERCP 类产品中发明碟形球囊成型技术,提高结石取净率并有效减少二次损伤;

三是在 EMR/ESD 类产品中实现双极回路技术的临床应用,双极黏膜切开刀、双极电圈套器(尚未取得国内注册证,报告期内无销售收入)等产品大幅减少电流经过人体的面积,从而降低组织损伤和穿孔风险,同时避免了内镜器械对患者体内其他电子诊疗装置的干扰,进一步保障了手术安全。

整体来看,公司的技术以传统技术改良为主。

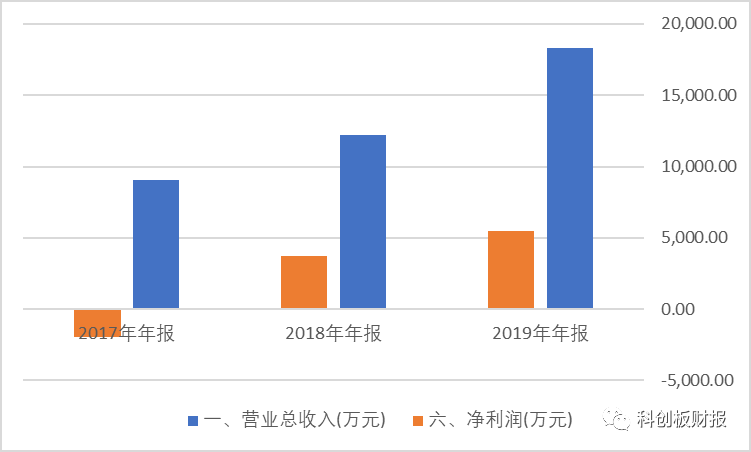

业绩情况

公司目前规模不大,2018年刚刚实现盈利,2019年营收1.8亿,净利润5474万元。2020年由于疫情的影响,业绩下滑明显,三季报净利润下滑19%。

全年业绩大概率保持不变甚至下降。

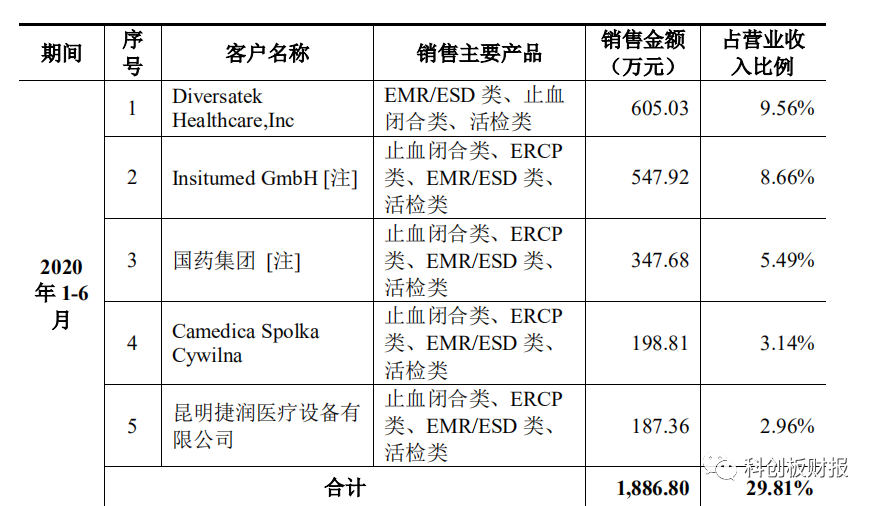

从大客户来看,公司前五大客户销售额不足30%,说明公司对大客户依赖度不高,产品有一定的竞争力。

召回事件和专利风险

公司在 2016 年发生一起召回事件,并在 2017 年结束。有患者在 ESD 手术后,使用安杰思的止血夹(16mm 跨距型号)闭合,发生夹子装置无法释放、也无法打开的情况,医生采取拉扯的方式使夹子与组织脱离,但造成组织出血,后使用其他品牌的止血夹进行创面闭合。该事件涉及已销售产品 9,575 件,公司进行召回。

该事件大概率对公司的一部分海外客户群体造成影响,虽然金额不大(73万左右),但影响深远,目前已经处理完毕。

招股书披露,公司与安瑞医疗存在 10 项实用新型专利权属纠纷和 3 项实用新型专利侵权纠纷。专利权属纠纷中,法院判决 5 项专利权归安杰思所有,5 项专利权归安瑞医疗所有。对于 3 项专利侵权纠纷,法院均判决安杰思未侵害安瑞医疗专利权。

安瑞医疗是一家在华的美国独资公司,和安杰思的核心业务有一定的重叠。

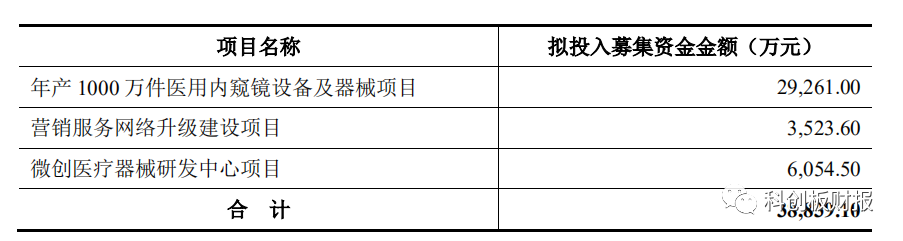

募资用途

招股书显示,公司募资约3.88亿,主要用来生产线的扩张。

总体来说,安杰思有一定的技术含量,但分量不是很足,公司的耗材毛利并不算高,未来面临集采继续降低毛利的风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论