文|翠鸟资本

无实控人的苏州上声电子股份有限公司(下称“上声电子”),正在冲刺科创板IPO。

截至目前,上交所网站更新的该公司审核状态为“已问询”。12月1日,上交所科创板上市委员会将召开会议,审议是否通过上声电子的首次公开发行。

然而,上声电子需要回答市场的问题不少,首当其冲,就是其看不懂的公司股权结构。

看不懂的股东“三角凳”

公开资料显示,上声电子主营业务是运用声学技术提升驾车体验,是汽车声学产品方案供应商,已融入国内外众多知名汽车制造厂商的同步开发体系,主要产品包括车载扬声器系统、车载功放及AVAS。

报告期内,公司营业收入分别为12.2亿元、12.38亿元、11.95亿元和4.28亿元,2018 年、2019 年公司营业收入分别较上年增长 1.4%、-3.54%;营业利润分别为2.76亿元、1.36亿元、0.94亿元和 0.15亿元,2017 年剔除资产处置收益因素影响后营业利润为1.56亿元,2018 年、2019 年公司营业利润分别较上年下降 12.39%和 31.06%;归母净利润分别为2.31亿元、1.11亿元、7837.86万元和 927.35万元。受全球经济增速放缓及汽车行业周期性波动的影响,全球汽车销量表现不佳,公司营业收入、营业利润等经营业绩出现一定程度的下滑。

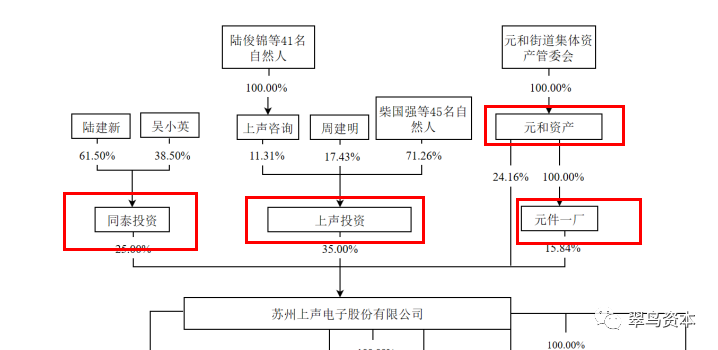

根据招股书,上声电子无控股股东和实际控制人。截至招股说明书签署日,公司股东上声投资、同泰投资、元和资产和元件一厂的持股比例分别为35%、25%、24.16%和15.84%。

其中,元和资产全资控股元件一厂,该两名股东合计持有上声电子40%股份。元和资产与上声投资实际支配公司股份表决权均超过30%,双方持有权益相近。

但该公司强调,除元和资产全资控股元件一厂外,公司股东之间不存在其他一致行动关系,任何单一股东及其关联方无法控制公司股东大会或公司董事会。

不难看出,上声电子的股权结构属于“三角凳”:上声投资、同泰投资和“元和系”(元和资产和元件一厂)。

我们来拆解一下:

上声投资是发行人员工持股平台,但与发行人主营业务不具有相关性。

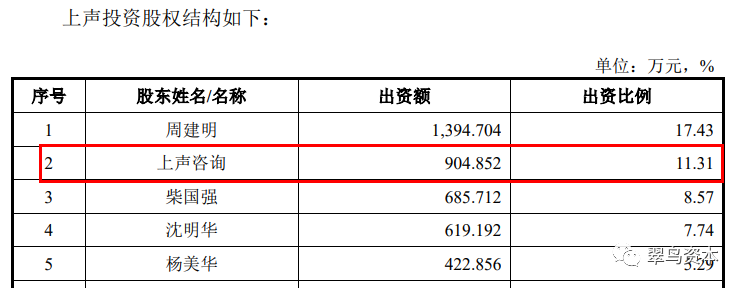

招股书显示,上声投资的股东一共47位,其中自然人46位,另有一个机构股东——上声咨询,该股东旗下又有41名自然人股东。

上声投资持股最大的个人是周建明,持股比例为17.43%,该人为上声电子的法定代表人。

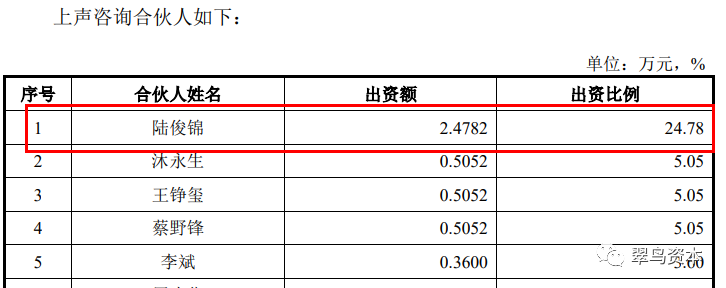

发行人上声电子解释称,上声投资、上声咨询均系公司员工持股平台。上声投资2014年5月设立时其股东存在股权代持情形,后被代持股份的员工于2018年5月成立上声咨询,被代持股权已于2018年12月集中还原至上声咨询名下。

然而,上声咨询合伙人持股排名第一的陆俊锦,究竟何许人,招股书并未披露。排名第二的沐永生和第四的蔡野锋均是公司核心技术人员。

如此嵌套式的员工持股平台,信息如此模糊,仍有待发行人解答。

我们再看另一家股东方——同泰投资,法人陆建新自2017年12月至今任上声电子的公司董事。

招股书披露,2017年8月,一家名为“事达同泰”的机构与同泰投资签署《股权转让协议》,事达同泰将其所持上声有限25%的股权转让予同泰投资。

事达同泰的实控人也是陆建新。然而,就在上一笔股权转让前的五个月,也就是2017年3月末,事达同泰受让一家名为智邦集团25%的上声电子股权,上声电子通过这次股权转让变更为内资企业。

上述股权倒手,实在让人看不懂。

嵌套式的员工持股平台,对垒同泰投资,以及三角关系的另一方“元和系”,究竟谁能掌握话语权?

看惯了A股的上市公司兴衰后,都能理解三角关系下的公司治理,通常是公司价值背后的巨大变量。

此外,员工之间也有着千丝万缕的联系。

招股书披露,公司的董事、监事、高级管理人员与核心技术人员中,董事长、总经理周建明的岳父与财务负责人陶育勤的祖父为兄弟,核心技术人员叶超为执行经理柏光美的女婿。

海外业务风险不可小觑

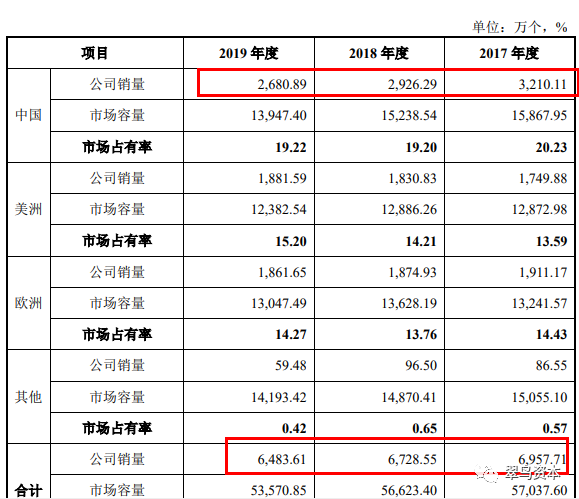

由于上声电子是前装市场汽车声学产品方案供应商。2017-2019年,公司车载扬声器在全球乘用车及轻型商用车市场的占有率分别为12.2%、11.88%和12.1%。

上图为招股书中的载扬声器市占率情况,可以看出,中国市场的空间,仅有三分之一,美洲欧洲市场的销量不可小觑。

那么,海外市场的潜在风险,也就成为悬在上声电子头上的“达摩克利斯之剑”。

招股书显示,上声电子在海外设有多家子公司,分别位于美国、德国、捷克、巴西、墨西哥等地。

投资者需要注意的是,中国地域以外的营收评估和预测,都要考虑所在国的具体情况,这不是一般投研人士能够做到的。

举个例子, 2017-2020年上声电子的捷克子公司经营连续亏损。

这衍生一个特殊地域风险:根据捷克当地的税收监管政策,若捷克上声不能够有效证明其报告期内连续亏损的合理性,或被捷克当地主管部门认定存在转移定价的情形,公司可能存在被捷克当地主管部门根据其核定的利润率补缴税款的风险,也存在因补缴税款受到捷克当地主管部门处罚的风险。

再举一个海外子公司的特殊情况。

招股书称,巴西上声因对巴西IPI(工业产品税)相关税务政策存在理解误差,在进口扬声器并转售给整车厂过程中,错误地适用了IPI暂缓缴纳政。

根据巴西律师出具的法律意见书,由于相关立法不够明确,巴西上声与巴西联邦税务局从不同角度理解了法规的应用情景。

由于上声电子的海外公司,不仅有发达国家,还有多个新兴市场国家,后者的法律环境和特殊政商环境,均是直接影响上声电子基本面的关键因素。

此外,还有一个汇率风险。

上声电子是一家“外向型”企业,出口销售占比较高,因此会遇到外汇结算问题。除了用美元、欧元等主流外币结算,境外子公司还使用捷克克朗、巴西雷亚尔、墨西哥比索等货币作为本位币。因此,汇率波动将对公司经营业绩产生较大影响。

那么,上声电子价值几何,恐怕需要高度国际化视野的投资者,才能看清吧。

评论