在家过年的你,白酒会否是你酒水饮料中的必选项?而经过几年深度调整的白酒企业,今年过年恢复了些胆气。

这不仅表现在白酒上市公司2015年业绩预告的普遍预增,还在于临近春节中高端品牌以控货、减补贴、提价等各种措施集体挺价。

双向利好影响,在近期市场巨幅震荡中,食品饮料板块持续跑赢大盘,一月份涨跌幅排行榜第三,相对收益凸显。其中白酒子板块一月跌幅最小(-14.13%),表现突出。

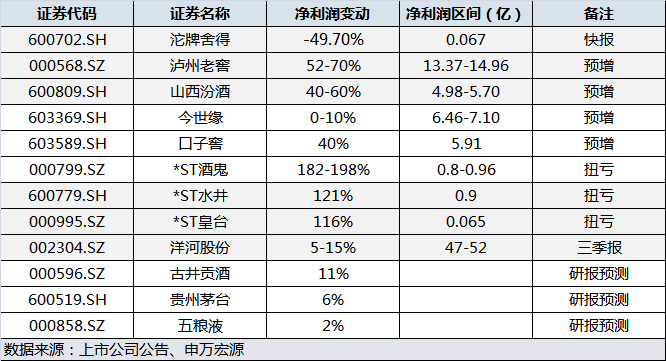

截至2月4日,已经披露2015年业绩快报、预报的白酒主业上市公司有八家,除沱牌舍得(600702.SH)快报2015年营业收入同比减少19.99%,净利润同比下滑49.7%,仅673.52万元之外,其余七家公司均为业绩预增。

其中,泸州老窖(000568.SZ)预计全年净利增长52%-70%,达13.37亿元-14.96亿元;山西汾酒(600809.SH)净利增幅在40%-60%,为4.98亿元-5.7亿元;今世缘(603369.SH)营收和净利同比均增长0-10%,净利预计为6.46亿元-7.1亿元;口子窖(603589.SH)预计净利4.22亿元,同比增长40%。

*ST酒鬼(000799.SZ)、*ST水井(600779.SH)、*ST皇台(000995.SZ)则集体扭亏,净利润分别预计为8000万元-9600万元、9000万元和650万元。

另有洋河股份(002304.SZ)在三季报中预测2015年全年净利增长5%-15%,高达47亿元-52亿元。

值得注意的是,申万宏源证券最新的草根调研预测,古井贡酒(000596.SZ)、贵州茅台(600519.SH)、五粮液(000858.SZ)全年净利增长分别约为11%、6%和2%。

从业绩预增幅度及原因来看,白酒上市公司的销售已经出现不同程度的回升。其中,仅今世缘和*ST水井分别强调业绩增长因财务费用下降和投资收益增加和资产处置,其余公司均重点表明营业收入增长所致。而贵州茅台、五粮液、洋河股份等大公司虽然增幅偏低,但体量较大,增加的绝对值仍然超过大部分中小公司。

进入2016年,白酒的回升态势得到延续,并且龙头白酒企业以更激进的态势维护价格上涨:贵州茅台人为延后安排二三月合同计划,限制发货后目前茅台全国普遍缺货,终端销售已超去年春节;五粮液在2015年提价的基础上下调经销商补贴,加大挺价力度;泸州老窖则暂停国窖1573、窖龄和特曲供货,控量保价;洋河股份直接提高海之蓝、天之蓝产品结算价和终端零售价。

有机构通过草根调研渠道跟踪白酒产品的动销、价格情况了解到,白酒行业整体销售趋势强于其他品类产品。而白酒企业的上述挺价措施效果明显,一批价稳中有升,经销商拿货意愿旺盛,且近期各地极寒天气对白酒消费有拉动作用。

这同时证明目前白酒厂商控货对市场价格的调控是有效的,厂商对渠道控制力正在恢复。另一种解读则意味着白酒行业春节旺季销售预期可能已经基本完成,春节前一周控货已经不影响业绩目标。

也有经销商对春节白酒动销仍持谨慎乐观态度,认为会比去年有增长,但对增幅仍然比较保守。

就现有的情况来看,从投资角度出发,多家白酒类上市公司利润预增已经表明2015年白酒行业业绩已出现转机。2016年大众消费升级和国企改革红利,有望成为白酒行业经营持续转好、业绩稳步回升的主要驱动力。而春节消费旺季来临以及节后经销商补库存需求,将成为优质品牌白酒短期业绩催化剂。当然,受春节提前、财富缩水、消费低迷因素影响,对于龙头公司增速不宜预期过高。

而站在行业发展角度,机构普遍认为,白酒企业经历三年时间调整,已经逐步走出销售大幅下降时期,行业调整进入第二阶段:企业逐渐站稳脚跟,时刻等待反守为攻,可以比较从容地重整市场。但从外部需求、人口结构、渠道调整的角度,判断全面复苏为时尚早。细分到企业,则仍处于分化复苏的通道,由于消费升级、品牌集中、库存去化等因素,部分名优酒企的复苏进程可能超预期。

至于更远的未来,随着需求端消费的升级,白酒消费品种逐步向100元-300元价格区间靠拢,而在城市化速度放慢以及健康消费理念普及背景下,白酒消费增量有限,行业整体未来仍是结构调整,高端挤压中端。因此重塑品牌和价格,重整渠道价格乱象可能是酒企今年春节要考虑的工作之一。

评论