作者:李伟 钱泽宇

在数字经济的新时代,数据已然成为了新的生产要素。党的十九届四中全会首次将数据增列为生产要素,中共中央、国务院印发的《关于构建更加完善的要素市场化配置体制机制的意见》也将数据列为五大核心要素之一。充分发挥数据资源的生产力,探索以数据作为关键要素、数据赋能的新型增长方式是各行各业数字经济时代的新任务。商业银行作为拥有大量数据资源的金融机构,探索数据赋能的新型增长模式具有天然的优势,同时也是数字经济时代银行业转型的重要方向。

在商业银行众多的业务中,私人银行业务在我国经历十余年的发展过后,也面临着数字经济时代的新挑战。如何依托5G、大数据、人工智能等金融科技的力量开始下一个十年的征程,进一步提升私人银行服务的水平也已成为各家私人银行不可回避的话题。数据资源作为新时代竞争中核心的生产要素,探索数据赋能在私人银行业务中的应用也将关系着未来十年私人银行的发展模式与服务模式。

1、数据赋能,私行先行

私人银行作为商业银行的重要业务,掌握着资产价值最高的零售客户,对于零售管理资产规模和利润的贡献也不断能提升,高价值的私行客户背后也蕴含了巨大的数据资源,是商业银行探索数据赋能的新型增长模式的重要业务领域。

私人银行平台性的业务特点,使得私人银行业务在数据的维度、规模、应用场景方面具有探索数据赋能的天然优势。私人银行的高净值客户相较于传统的零售客户拥有更为多元化的金融服务需求。私行客户的金融需求覆盖了财富管理、资产管理、投融资管理、法律税务等多个方面。私行业务也联结着大零售、大公司、投资银行与资产管理等多个业务部门以及信托、券商、保险、律师事务所、会计事务所等多个行外机构。因此,私人银行的数据资源涵盖了行内多个部门和行外多个机构,无论是在数据资源的维度还是规模方面都有着传统零售业务不可比拟的优势。同时,私人银行服务的多元化也为数据赋能的探索提供了更多的应用场景。

面对金融科技的冲击,私人银行与客户的交互方式也发生了巨大的变化,也亟需通过数据赋能的方式来创新、优化服务客户的模式。通常,我们认为私人银行和财富管理业务是最需要人与人之间进行面对面交流的业务。但是随着金融科技改变了人们信息获取、了解产品以及投资决策的习惯,加之新冠疫情影响下对非接触金融服务的倡导。如何使用线上化的手段创造出兼具人情温度与机器便捷的新触点将是私人银行探索的新方向,在这一探索过程中也亟需数据赋能的加持,需要不断的收集、量化客户对于新渠道、新触点的体验,不断优化、改进与客户的交互触点,提升客户体验与私人银行服务的质量

数字经济时代,零售业务向着差异化经营、多元化需求的“深水区”转变,私人银行作为零售业务中客户精细化管理、顶尖服务、多元化服务的代名词。私人银行拥抱数字经济、数据赋能的深度与广度,发挥数据资产生产力的能力,不仅代表着私人银行的数据应用能力,更代表着商业银行零售业务的数据应用能力,也是商业银行进行数据赋能探索、数字化转型的标志与先锋。私人银行作为商业银行数据赋能探索的“先行者”,也将以自身的经验带动商业银行拥抱数据赋能的新型数字经济时代。

2、数据赋能,助力“数智”私行

数字经济时代,随着5G、数据中心等基础设施的建设,机器学习、数据挖掘和人工智能算法的发展与成熟,商业银行对于数据的采集、存储、管理及应用能力都将得到进一步的提升。私人银行对于客户的描述、客户的管理、产品及服务的分析等方面的能力也将得到进一步的提升。数据赋能也将对私人银行的客户运营管理、客户画像的建立以及资产配置与财富管理等多个场景带来巨大而深远的变化,推动私人银行业务向着数字化、智慧化发展,助力打造“数智”私行。

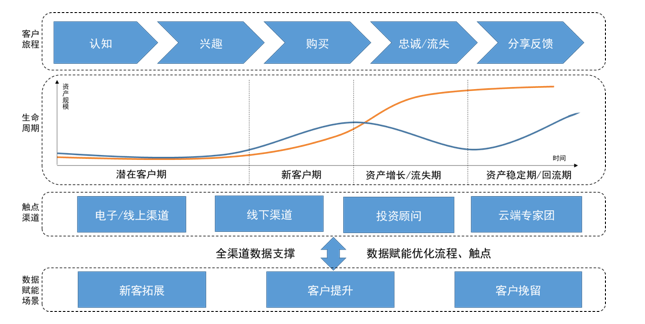

数据赋能,助力客户全生命周期的深度运营

随着移动互联网技术、5G等科技的发展以及技术与金融的不断融合,私人银行的服务模式也逐渐发生着变化。例如,江苏银行私人银行便依托5G技术推出“云投顾”打破了时空阻隔,改变了传统线下咨询服务的模式,与客户建立了线上化的新触点。诸如云投顾、智能客服、手机银行等金融科技深刻改变了私人银行与客户的交互模式以及服务模式,原先客户主要依托于线下渠道的单一触点模式向着线上线下相融合的多触点模式转变,服务模式也从私行顾问的一对一模式向云端专家团的多对一模式转变,客户体验也从一维向多维转变,业务流程的优化与客户体验的升级也变得更为复杂。

然而,私人银行客户又是银行零售业务中最为强调客户体验的群体,这也要求私人银行在今后的业务发展过程中,必须要依托数据的力量,强化数据赋能对客户运营的作用。

数据赋能的新时代,私人银行可以基于客户旅程的主线,对客户的全生命周期和服务的全渠道设置数据埋点,打通客户从认知、兴趣、购买、忠诚以及分享反馈的数据全链路,记录客户行为,量化客户体验。搭建从分析到预测的客户旅程分析模型,了解客户的“关键触点”,预测客户的行为方向与偏好。从优化各个环节客户体验的目标出发,依托数据赋能的力量,改造、优化服务流程,做到在合适的时间、以合适的方式为客户提供合适的产品与服务,丰富私人银行产品体系,提升服务水平,全面提高私人银行在新客拓展、客户提升、客户挽留的全生命周期的运营能力。

客户全生命周期运营

数据赋能,助力客户画像“升维”

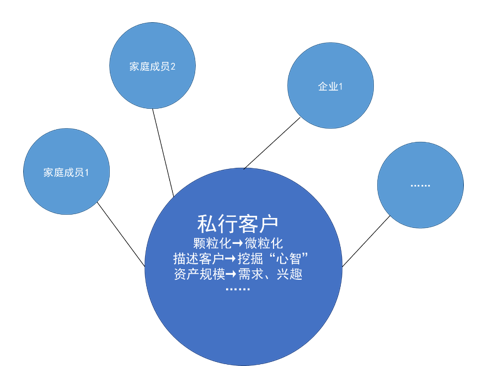

私人银行客户往往由于家庭背景、家庭情况、子女情况等方面的特殊性,对于财富管理、投融资管理、财富传承、税务优化等多方面有着较传统零售客户更为复杂而多元化的需求,因此建立完善、科学的客户画像,挖掘私行客户的潜在、真实需求显得尤为重要,也是私人银行业务永恒的主题。

在强调“以人为本,体验升级”的数字经济时代,数据赋能对私人银行客户画像的建立、完善也有着深刻的变革。数字经济时代,在以洞悉客户需求、升级客户体验的总目标下,客户画像将进行全方位的“升维”,从颗粒化向微粒化发展,从平面化的描述向着立体化的感知发展。客户画像的指标体系也将从原有的以客户地理位置、人口特征为主的静态指标,向以客户行为轨迹、行为偏好等为主的动态指标发展,从描述客户外在特征向挖掘客户“心智”发展。客群分类也将更为细致,从以资产规模为主的粗放式分类向以客户背景、客户需求、客户兴趣为主的客群分类体系发展,从原有的单一客群经营模式向着多元客群的精细化经营模式发展。

数字经济时代下,对于私行客户画像的“升维”也不仅局限于对于私行客户本身节点的“升维”,还需要扩充与私行客户相关联的“节点”,将私行客户的画像从“节点化”推向“网络化”。例如,私人银行综合化的服务模式往往需要发挥公私联动的作用,对于私行客户背后的企业、公司的刻画也尤为重要,能够帮助私人银行以公司需求为切入口,为私行客户提供综合化的金融解决方案。

另外,对企业、公司建立画像也有助于拓宽私行客户获客来源、细化私行服务客群。江苏银行私人银行也在2019年推出“企投家”服务,力求通过公私联动、细化客群提升私行服务品质与品牌形象。私行客户家庭成员的画像以及与私行客户的关联关系也是数据赋能背景下,私行客户画像“升维”不可忽视的节点。私行客户往往在子女教育、财富传承方面有着不同的需求,完善私行客户的家庭关系与家庭背景的数据,有助于财私顾问为私行客户提供一套更为完善、合适的财富配置与分配方案。

客户画像“升维”

数据赋能将大大提升私人银行对于客户的认知,大大细化私人银行对于客户的感知。细致、全面且立体化的客户感知将帮助私人银行洞悉客户需求、提升客户体验,推动私人银行业务从产品销售导向的模式向多元化服务导向的模式发展,真正做到以客户为中心,提升客户体验,提升私行品牌价值。

数据赋能,助力私行财富管理全流程

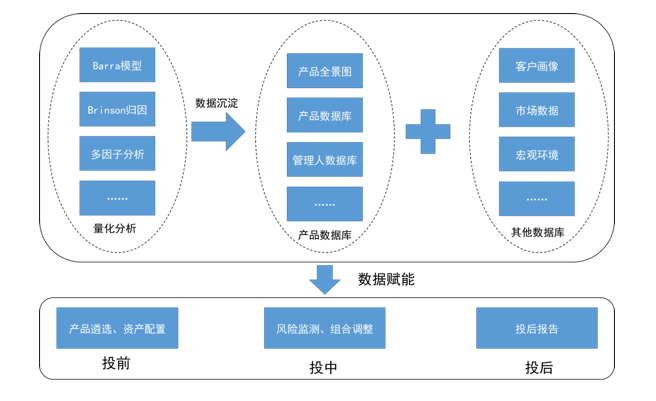

2018年“资管新规”与“理财新规”的相继出台,打破中国资管市场十几年的“刚性兑付”规则、结束理财和资管产品“保本”“保收益”的历史已成为了几近确定的事件了,这对于私人银行的财富管理业务也带来了至为深远的影响。在资管产品从“预期收益”型向着价格波动的净值型转变的过程中,私人银行财富管理业务也将从对于渠道和销售能力的考验向着对投研能力与财富管理能力的考验转变。面对资管新规的考验,私人银行的财富管理业务在投前、投中与投后都离不开数据的加持,财富管理业务的转型与提升也离不开数据赋能的力量。

面对“刚性兑付”游戏的打破,产品从“预期收益”向“净值型”转变,私人银行在投前通过数据赋能提升自身产品分析、遴选的能力显得尤为重要。私人银行在投前可以通过Barra模型、Brinson业绩归因等量化分析的手段将各类产品的风险、收益特征以及风险、收益的来源形成数据沉淀,搭建全面的产品全景图与产品数据库,从而充分衡量管理人的能力与市场环境的适合性,结合客户的风险偏好与需求,遴选合适的产品。同时,对于产品的量化分析所形成的产品全景图与产品数据库,也将帮助销售人员从产品风险、收益的根源出发为客户提供合理、科学的多元化资产配置方案。

在财富管理的投中,对于产品底层风险与资产的数据穿透,能够帮助私人银行结合外部市场的数据实时监控产品及资产组合的运行状况,及时的监测与防范黑天鹅等风险事件对于产品及客户带来的财富损失,及时调整产品发行等策略,帮助客户调整资产组合中的各类风险暴露,强化投资的过程管理,提升客户的投资体验。

在投后的管理中,量化产品各个时期的损益及其原因,分析客户各类投资、交易行为的损益和原因,形成清晰、完整的可视化、数据化的投后报告,能够帮助客户更快的接受产品从预期型向净值型转变带来的变化与心理压力,提高客户对于财富管理的认知,提升客户的财富管理体验。

当然,随着人工智能的发展,财富管理向着“智慧化”发展的呼声也越来越高,越来越多的商业银行和金融机构推出了智能投顾、智能保险等产品。江苏银行也推出了阿尔法智投和阿尔法保险,探索依靠大数据、人工智能等数据的力量在智慧化财富管理的运用。

在探索智慧化财富管理的过程中,可以发现数据赋能的应用至关重要,通过量化分析形成的产品全景图、产品数据库更是智能投顾的基石,对于产品的充分了解与量化才能结合宏观环境与资产配置模型构建合适、科学的资产组合,才能在投中风险监测中适时的调整组合仓位,在投后形成完善的投后报告,从而形成一套完整的智慧化财富管理体系。

数据赋能财富管理全流程

3、数据赋能,数据+算法+场景是关键

私人银行在进行数据赋能探索的时候,离不开数据、算法与场景三个关键要素。数据是数据赋能的基础,算法是数据赋能的核心动力,而场景则是私人银行数据赋能的切口与最终归宿。数据、算法与场景也将关系着私人银行数据赋能的效用,关系着私人银行以数据驱动业务增长的新型模式的能力。

数据是私人银行数据赋能探索的基础。数据的规模、维度、质量关系着数据赋能私人银行的效用与质量。私人银行的平台性特征决定了其数据资源的多样性、复杂性,也给私人银行在数据的采集、整合、治理方面带来了诸多的挑战。

数据采集方面,相较于普通的零售客户,多元化的线下增值服务是私人银行增加客户粘性,提升客户体验的重要途径。如何利用好传感器、物联网等技术手段采集线下活动的数据,打通线上线下数据链路,对于提升私人银行数据赋能的能力有着重要的影响。

数据整合方面,私人银行需要整合内部与外部数据、线上线下数据、结构化与非结构化数据,从而全面提升数据的规模与维度,为探索数据赋能的场景提供丰富的数据资源。

数据治理方面,建立完整、完善的数据采集、数据监督与日常维护机制以及数据分类体系,保证数据资源的客观与真实,提升数据的质量,是私人银行进行数据赋能探索的重点工作,也是数据资产充分发挥作用的重要保障。

算法是数据赋能的核心动力。空有数据资源而没有算法无法发挥数据的生产能力。脱离了算法的数据赋能充其量也只是业务的数字化与数据化,而无法达到赋能的效用。算法是数据赋能的驱动力量,只有数据结合了算法才能发挥数据资产作为“新石油”的生产能力,才能赋予私人银行业务的智慧化能力。探索深度学习、图神经网络等数据挖掘、机器学习、人工智能算法在客户行为预测、客户画像构建以及金融服务推荐等领域的应用将是私人银行数据赋能、打造“数智”私行的重要主题,也是私人银行数据赋能的核心竞争力,关系着数据赋能的价值创造高度。

场景是数据赋能的切口与最终归宿。数据赋能离不开私人银行业务的场景化应用,任何技术的应用无法脱离私人银行的实际业务需求。业务导向型的探索模式能够提高效率,避免资源的浪费,形成“端到端”的模式,提升私人银行的服务水平。私人银行可以以客户旅程、智能投顾等场景化为驱动,围绕提升客户体验与服务效率为目标,建立从数据的收集、分析、应用到反馈的闭环模式,持续不断的发挥数据赋能的作用,形成正反馈的长效机制。

数字经济时代,面对金融科技的冲击,我国私人银行下一个十年的征程必然需要依托5G、大数据、人工智能等金融科技的手段,以“数据”为主要驱动力量,打造“数智”私行,提升私人银行的专业性与服务水平。我们也相信在数据赋能的加持下,私人银行也将在我国迎来更为广阔的发展与美好的未来。

评论