文|节点财经 A股频道

相比于2019年上市时,公考第一股中公教育市值飞升3倍,突破2000亿的大关。11月上旬,市值一度超过好未来。而中公教育的实际控制人,李永新和鲁中芳母子以585亿身价新上榜《2019年胡润百学·教育企业家榜》,成为中国教育领域新首富。

日前,中公教育公布了2020年Q3业绩。从疫情中脱身的中公教育业绩实现上涨,Q3净利润同比增长超233.58%。

并且,当年借壳时,中公教育进行了业绩对赌,今年是对赌的最后一年,按照承诺,中公教育今年扣非净利润不能低于16.50亿元。中公教育发布年中报时,市场曾质疑其是否能完成对赌,但通过三季度业绩大振,让中公教育提前完成对赌。

招录考试全面回暖,A股公考第一股净利润暴涨200%

有人问李永新,1999年,你拿着北大的文凭,什么工作找不到?李永新的回答是:“要改变家庭的命运,凭那点死工资不行。”

2000年,李永新决定进入公务员考试辅导行业,经过18年的发展,中公教育借壳亚夏汽车上市,成为公考领域第一家A股上市公司。

而中公教育借壳重组一案,也被业内认为是教育行业标杆性的案例。最明显的对比,就是其老对手华图教育。在公考教育领域,一直有两座大山,华图教育作为后起之秀,凭借一己之力抗衡“前辈”中公教育。不过,在进军资本市场方面,华图教育却没有这般底气。华图从2012年就启动IPO,曾试图借壳新都退、扬子新材均以失败告终,此后又试图IPO,并于2018年在港交所递交上市申请,但接连碰壁。

但反观中公教育,第一个交易日,这家净利润为11亿的教育机构市值就突破500亿。

而今更是突破2000亿的大关,成为A股唯一的公考教育寡头。

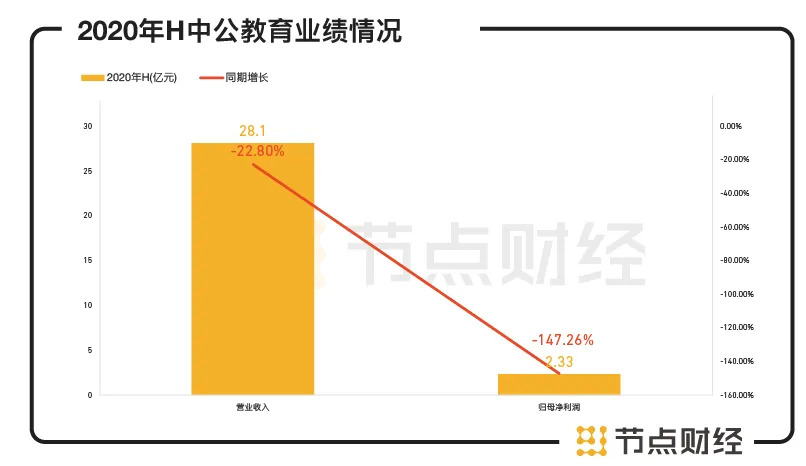

今年受到疫情影响,公考行业遭遇不小的冲击,一路高歌猛进的中公教育增速放缓,上半年由盈转亏。半年报显示,中公教育实现营业收入28.1亿元,较上年同期下降22.8%;归母净利润亏损2.33亿元,较上年同期下降了147.26%。

数据来源:中公教育财报

不过,导致这一状况的原因主要由于疫情致使考试延期,导致部分收入同步延迟近 4 个月,使报告期内确认的营业收入较去年同期下降。

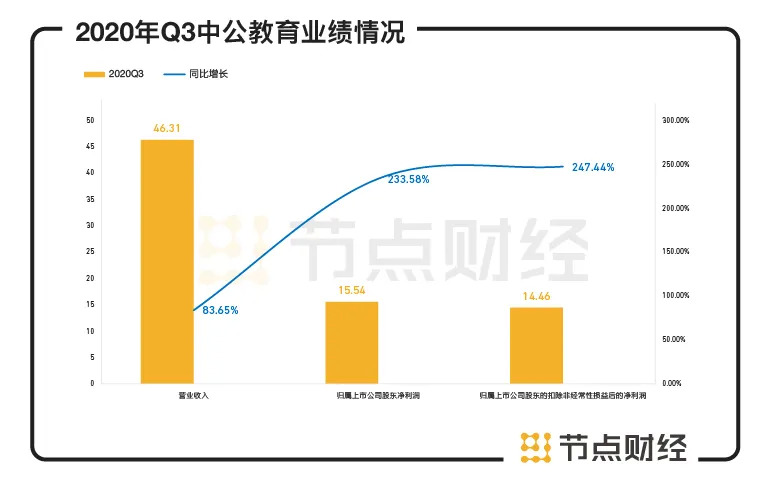

随着疫情的好转,中公教育业绩在第三季度实现爆发。Q3报告期内,中公教育实现营业收入46.31亿元,同比增长83.65%;归属于上市公司股东的净利润15.54亿元,同比增长233.58%;归属于上市公司股东的扣除非经常性损益的净利润14.46亿元,同比增长247.44%;基本每股收益0.25元。经营活动产生的现金流量净额26.54亿元,同比增长302.28%。

数据来源:中公教育财报

营收、净利润双丰收的原因,一部分是因疫情影响,此前原本4月份举行的公务员省考基本都延期至8月份,导致中公教育收入确认顺延至三季度,从而出现三季度业绩高峰。

还有一个重要原因,就是中公今年的扩招政策。中公在上半年营收下降的情况下,非但没有缩减业务,反而进行了扩张。财报显示,中公教育直营渠道网点数增至1335个,比2019年的1104个增加了231个,增幅为20.92%。同时,在内部,中公在员工数量上也进行了扩容,由2019年的3.5万人增至4.1万人。

根据中公今年的计划,将扩招 18.9 万名硕士研究生,据测算,扩招比例超过20%,普通专升本扩招32.2万。当时,市场对这样逆势的扩招并不看好,一度质疑中公教育这一战略的正确性。

从目前看,扩招计划反而使得其业绩得以高速增长。在“稳就业”的政策背景下,今年教育部加大升学扩招力度,此外,今年以来各省公务员扩招数量同比增长超过20%,促进中公培训人次实现了高增长,贡献了Q3业绩增量。

现金流充沛,偿债能力加强

从资金层面看,中公教育一直以来的现金流较为充沛。

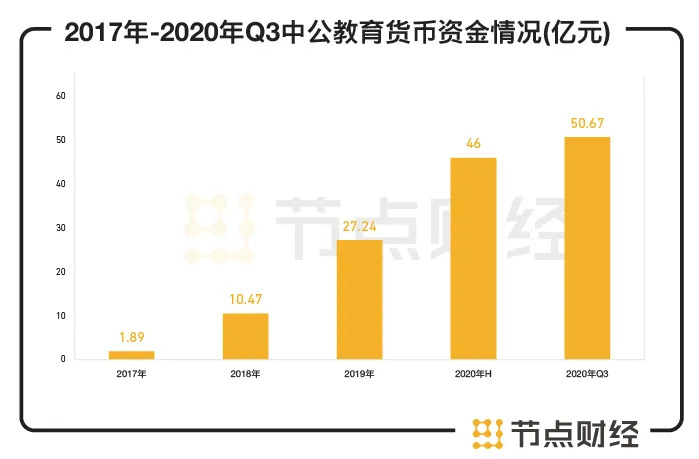

2017-2019年,中公教育账上货币资金为1.89亿、10.47亿、27.24亿,截至2020年Q3,中公教育持有货币资金超过50.67亿,今年年中报时,货币资产为46亿,也就是说,在3个月时间内,中公教育货币资金多了4个亿。

数据来源:中公教育财报

中公教育表示,主要原因是招考恢复,营收账款增多,事实上,还有一个关键原因,就是投资理财的收入。

Q3财报显示,前三季度销售商品、提供劳务收到的现金共12.63亿,而之外的收益来自于什么?就是理财所得。根据Q3财报显示,交易性金融资产为41.23亿,较去年年底的17.54亿,增长了135.03%。

2020年前3季度,中公教育经营现金净流入高达67个亿,而且每个季度都超过10亿元,就中公教育这种先收款后提供服务的商业模式而言,流动资金极为充沛。

不过,值得关注的是,并不差钱的中公教育近期通过募集资金补充流动资金。11月24日,中公教育披露非公开发行A股股票预案,拟向不超过35名特定投资者非公开发行股票不超过12亿股,募集资金总额不超过60亿元,其中,怀柔学习基地建设项目投资总额为42.14亿元,拟使用募集资金42亿元;剩余18亿元用于补充流动资金。

这似乎与中公教育近年来负债走高有着很大的关系。截至2020年6月30日,中公教育资产总计132.64亿元,负债总计115.19亿元。其中,短期负债走高,从上年同期的19.67亿元增加至今年上半年的34.57亿元,增幅高达75.75%。

此前,中公教育曾表示,短期借款主要用于购买及建设学习中心使用和为应对线下开课时间的不确定性提前储备资金。

根据其财报显示,目前,中公教育正在进行的固定资产建设项目有4项,分别为,中成置地项目、山东中公大楼、抚顺中公大楼和山西冠诚大楼,前三者为自建,其中,山东项目已完工。通过自建固定资产项目,在更多城市布点,这也基本符合中公教育加速扩展市场的节奏。

不过,中公教育仍需要重视短期贷款上升导致的资金使用成本提高问题。前三季度,中公教育的财务费用高达由3.47亿,较去年同期的6533.25万增长了430.75% 。

今年,中公教育短期借款比重下降2.72%,似乎也是管理层意识到该问题,正在缩减借款规模。另外,截至3季度末,中公教育资产负债比率为78.51%,较今年6月末的86.84%有所下降。长远看,中公教育的偿债能力有所加强,财务也向稳健发展。

提前完成对赌,大白马市值超越新东方、紧盯好未来

今年年中报发布后,中公教育因营收、净利润双双下降,市值蒸发500亿元。市场对中公教育最大的质疑就是其能否完成对赌。

2019年2月,借壳亚夏汽车登陆深交所时中公教育承诺,在2018年-2020年合并报表范围扣除非经常性损益后的归属于母公司所有者的净利润分别不低于9.3亿元、13亿元和16.5亿元,共计38.8亿元。

据业绩补偿协议,如果中公教育未完成业绩承诺,业绩补偿义务人鲁忠芳、李永新等将对亚夏汽车作出补偿。

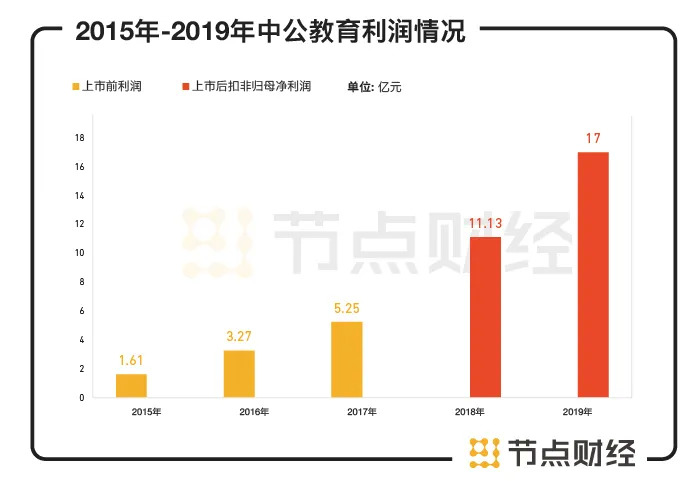

上市前,中公教育2015年-2017年利润分别为1.61亿元、3.27亿元及5.25亿元。从业绩看,中公教育几乎不可能完成对赌。但上市后,中公教育业绩暴增,2018年、2019年,扣非归母净利润分别为11.13亿元、17.00亿元,不仅顺利完成了前两年的对赌协议,还有超出部分。

数据来源:中公教育财报

按照往期业绩,中公教育大概率可以顺利完成对赌,但疫情突袭,让压力陡然上升。今年上半年,中公教育不仅没有完成16.8亿的一半,净利润亏损了2.33亿元。令外界对其对赌协议的完成而担忧。不过,三季度中公教育扣非归母净利润为14.46亿,,提前完成三年累计业绩承诺。

业绩增长之下,二级市场的反应也较为迅速,11月2日,中公教育市值为2658.15亿,首次超过好未来市值,同一时间内,好未来市值为395.60亿美元,约合2646.41亿元。据机构披露的数据显示,2019年中国职业教育市场规模达到2688.5亿元,同比增长13.3%;市场规模预计未来3年保持 13%左右的速度增长,预计在 2022 年突破3900亿元。

同时,在政策扶持下,职业教育需求增强、教育部加大升学扩招力度、各省公务员扩招,让中公教育长期看,也有着不小的上升空间。

一方面,业绩强势增长让对赌提前完成,另一方面,教育赛道在今年迎来利好。未来,行业将面临中高速发展。借助行业的回暖,中公教育这匹A股公考大白马,或许也将触底反弹。

截至发稿,中公教育股价有所回落,总市值2321.41亿,好未来为2791.62亿,新东方为1799亿。不过,伴随着下一波国内公考热的兴起,中公教育市值再次反超好未来,似乎也充满着可能性。

评论