文|BT财经

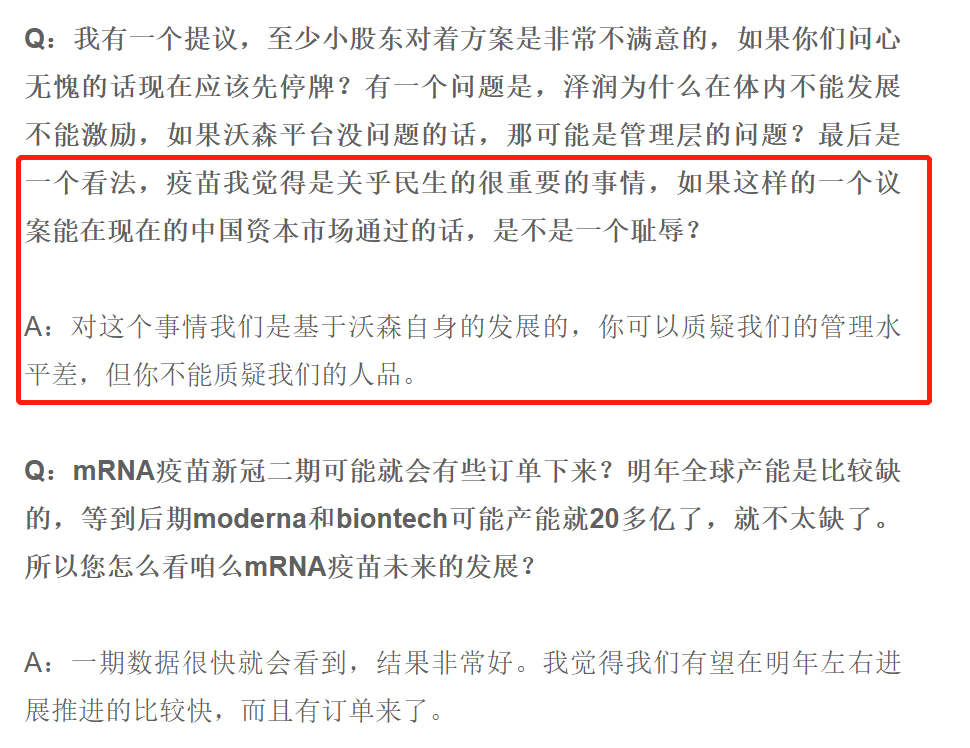

“你们在转让泽润股权问题上,有没有敬畏二级市场投资者的利益?你们对我们二级市场投资者有没有基本的尊重?你们这帮人这样做知不知道会因果报应?”“你当我们是傻子吗?”

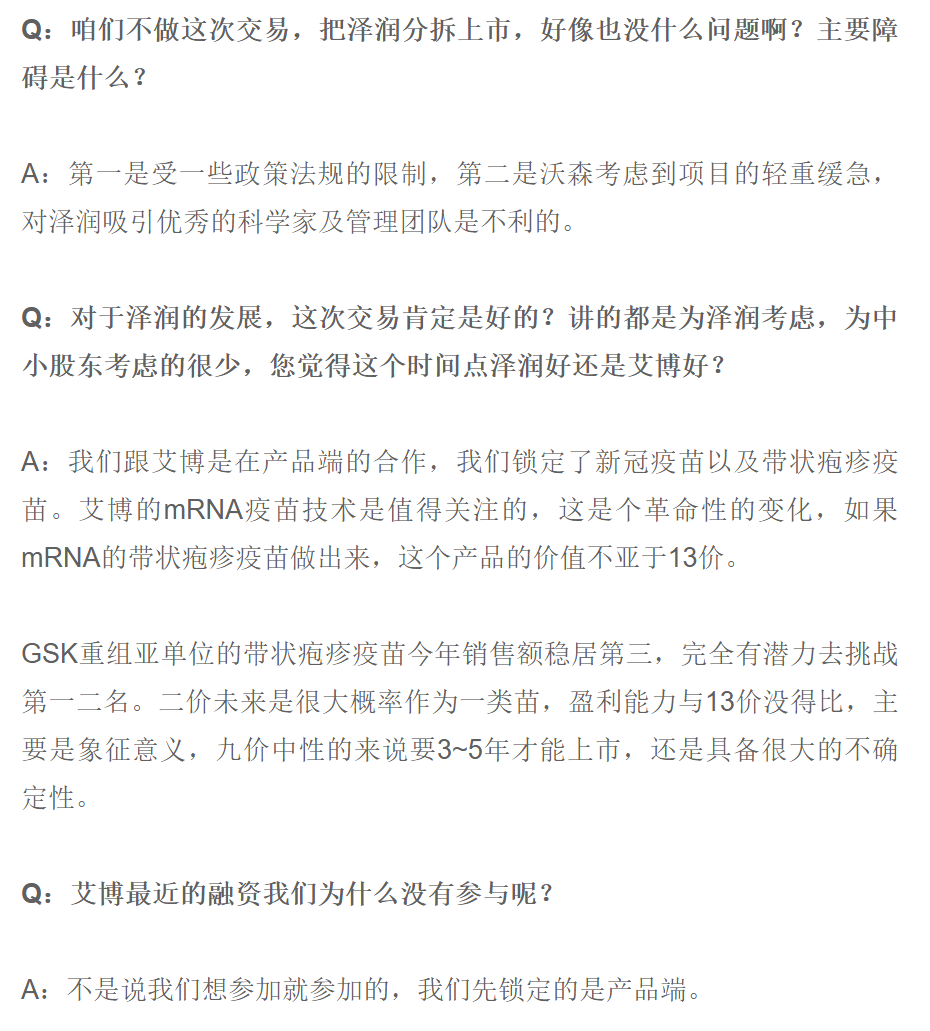

“对这个事情我们是基于沃森自身的发展的,你可以质疑我们管理水平差,但你不能质疑我们的人品。”

难以想象,这样类似网络言情小说翻版的对话,当事人双方是上市公司和其股东。

贱卖摇钱树惹众怒

12月4日晚,沃森生物公告以11.4亿元转让上海泽润32.60%股权。该决议已于12月3日由董事会和监事会通过。

这一公告让沃森的股东炸了锅,于是在12月5日的电话会议上,就有了上述“精彩”对话,更有投资者质疑:“如果这样的一个议案能在现在的中国资本市场通过的话,是不是一个耻辱?”

上海泽润成立于2003年,2011年6月1日获得“重组人乳头瘤病毒双价(16/18型)疫苗(酵母)”(即HPV二价疫苗)国家食品药品监督管理局批准的临床试验批件。

2013年,沃森生物受让惠生(中国)投资有限公司持有的上海泽润40.609%的股权并对上海泽润增资,交易完成后持有上海泽润50.69%的股权,成为上海泽润的控股股东。之后经过多轮股权变动,截至今年12月4日,沃森生物共持有上海泽润65.1429%的股权。

沃森生物在其公司简介中称,公司是集研发、生产、销售于一体的生物制药企业,拥有全球两大重磅疫苗品种,即13价肺炎结合疫苗和HPV疫苗。也就是说,沃森生物自己也承认,上海泽润的HPV疫苗几乎撑起了公司估值的半边天,甚至有投资人就是冲着HPV疫苗才投资沃森生物。

根据相关公告,此次股权转让交易拟按照11.4亿元的对价进行,对应上海泽润的估值为34.96亿元。交易完成后,上市公司仍持有上海泽润28.5%股权,退居次席,而淄博韵泽持股29.8005%,成为上海泽润第一大股东。在本次股权转让及增资完成后,上海泽润将不再是公司的控股子公司,不再纳入公司合并财务报表范围。

电话会议并没有能打消沃森股东的质疑,他们愤怒的声音也惊动了监管机构。

12月6日,沃森生物云南证监局出具的问询函以及深交所出具的关注函,要求沃森针对此次股权转让中的一些关键问题在12月8日前进行回复。

迫于多方压力,12月6日晚沃森紧急召开第四届董事会第十七次会议,审议通过了《关于股东大会取消审议<关于签署上海泽润生物科技有限公司股权转让及增资协议的议案>的议案》,并于7日一早发布公告称“不卖了”!

不过,沃森股东用实际行动表示了“被伤透的心不能重来”:12月7日沃森大幅低开,几经挣扎,最终还是以跌停收盘,较上周五收盘市值蒸发逾140亿元。

沃森的股东中有一百多只公募基金,今天单日缩水共近10亿元。可以预见,除非拿出合理的解释,沃森未来几天的股价还将下跌。这次受损人数众多,事件持续发酵。

金蛋为何成弃子?

沃森股东的质疑主要集中在:“这么优质的子公司为什么在成功前夕要卖?”“一定要卖的话,为什么估值只有不到35亿?”

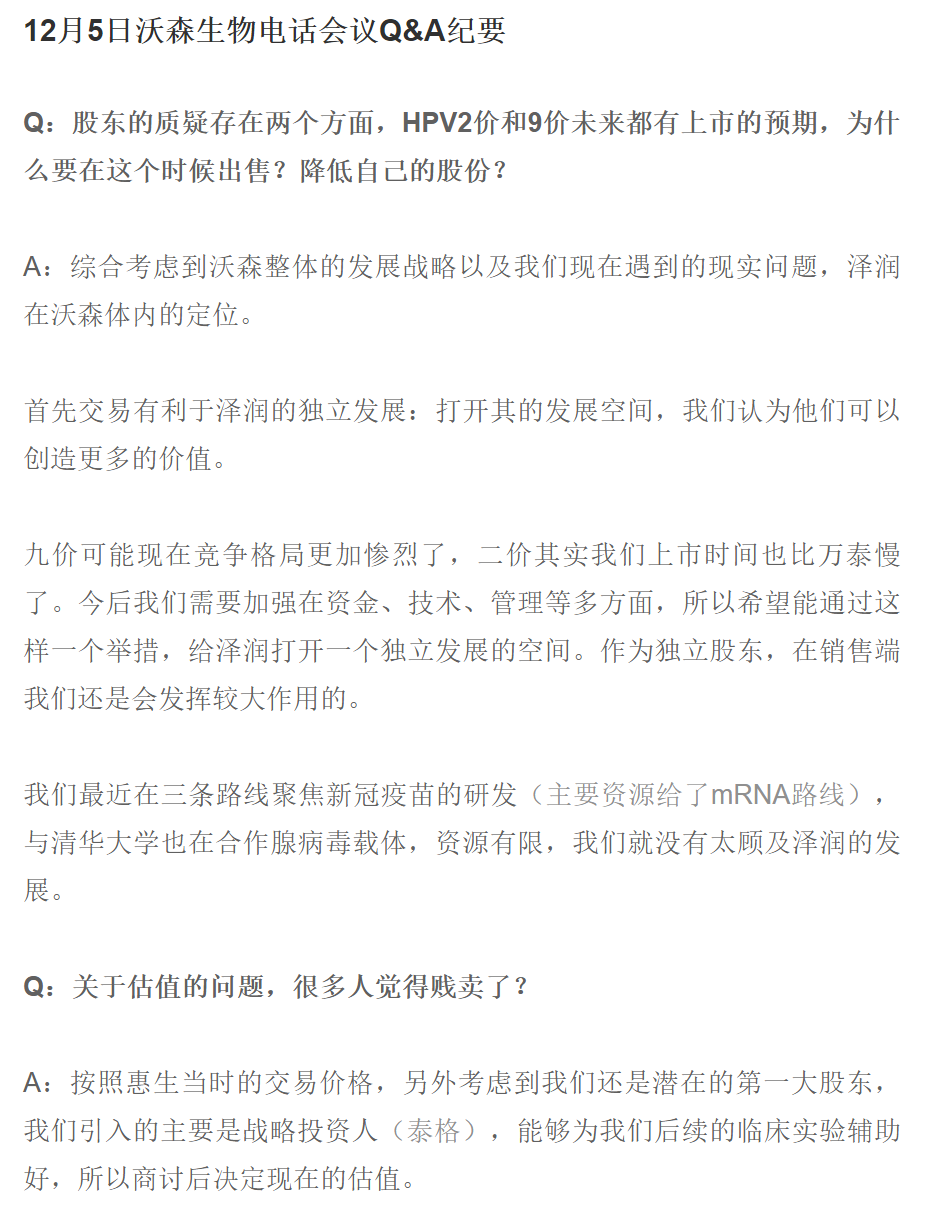

沃森管理层认为,九价HPV的竞争格局现在看来更加惨烈了,二价上市时间也比万泰慢。言下之意,泽润没有投资人想的那么赚钱,不能对标万泰800多亿的估值。但是,中国HPV疫苗接种率仍然不足1%,明显处于供不应求的情况下,万泰生物不可能一家垄断HPV市场。即使上市速度慢,泽润的利润空间依然不小。

管理层还提出,未来最少还要投10-15个亿,才可以让这两个项目顺利下去,而现在转让泽润的转让资金可以用于发展公司新的疫苗,公司认为从机会成本上讲,公司可以集中精力对已布局的mRNA疫苗等有价值的产品发力。

然而,根据沃森生物今年第三季度报告,其流动资产合计约41.17亿元,流动负债合计约13.82亿元,流动资产负债率并不高,没有偿债压力。即使扣除全部流动负债,沃森依然有27.35亿元的流动资产,完全可以覆盖10-15个亿的投资。

至于“疫苗的研发属于高风险高收益的产品,要成为高收益还是存在一些不确定性因素,失败的可能性非常大”这一类说法更不能解释沃森的行为。

要知道,面临高不确定性,沃森已经持续投入了7年。今年6月,泽润二价HPV疫苗申请新药生产的药品注册申请获得受理;同时,上海泽润九价HPV疫苗也已启动临床试验。这时候沃森继续投资面临的风险,难道会比之前更大?

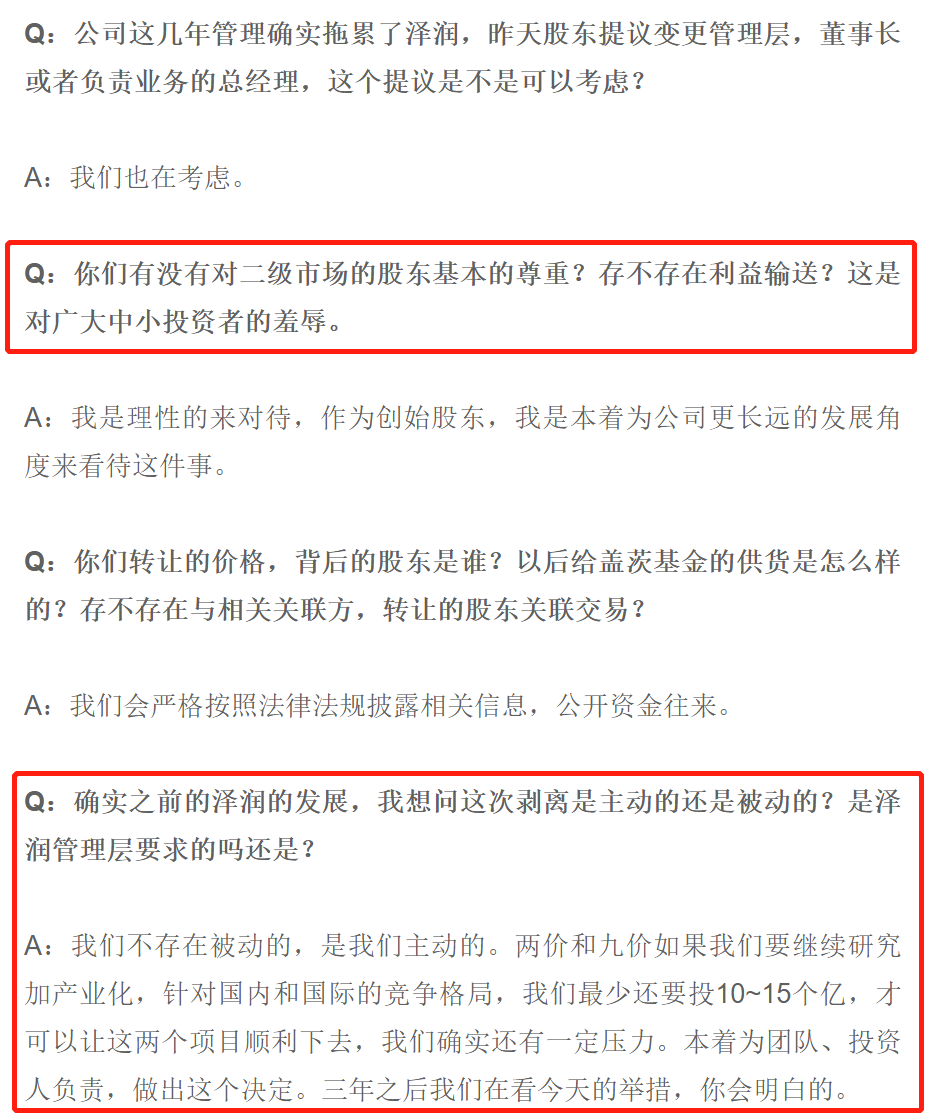

电话会议上,沃森管理层口口声声称这次交易对泽润的发展是好的,对于沃森中小股东的利益,只提到公司依然是上海泽润的主要股东,“蛋糕做大了,上市公司的持股依然能获得很好的收益”。这种“一切为孩子考虑”的态度甚至让沃森的股东怀疑是不是在泽润管理层的逼迫下沃森被迫剥离。

得到否定的回答后,综合当前的公开信息,大部分人笃信沃森的管理层是为了自己眼前的利益,置股东和公司长远利益于不顾。

根据沃森《2018年股票期权激励计划(草案)》,公司层面业绩考核指标为公司2019年及2020年两年累计净利润不低于12亿元。2019年全年沃森的净利润约为1.4亿元;截至今年三季度末,沃森扣非后归母净利润为4.32亿元。

这意味着依靠自身业务,沃森的管理层几乎不可能达到行权条件。而如果能顺利完成股权转让,预计公司将获得11.8亿元至12.8亿元净利润,管理层就可以将期权行权变现。

另一种声音:身不由己?

作为创业板第九大成分股,沃森管理层为了钱这么不要脸,至于么?好好运营公司,追求长期发展,既有名又有利,不好么?从这个角度出发,市场上出现了另一种声音。

公众号“锦缎”在《另一种声音:沃森卖子,身不由己》中提到,虽然股权转让后明面上沃森持股份额降至28.5%,是第二大股东,但是无锡新沃持有上海泽润9.0345%股权,而沃森持有无锡新沃44.55%的财产份额。这意味着沃森实际持有泽润32.525%的股权。“孩子虽然改姓了,多了几个干爹,但爹还是爹。”

该文章还提到,资本市场只重视利眼前利益,智飞生物、康泰生物因为能赚钱都活得都很滋润,而沃森作为研发企业长期亏损,在资本市场差点出局。想成为世界的沃森,光靠研发和管线是徒劳的,产业链运作能力,即生产和销售能力,才是沃森需要强化的优势。

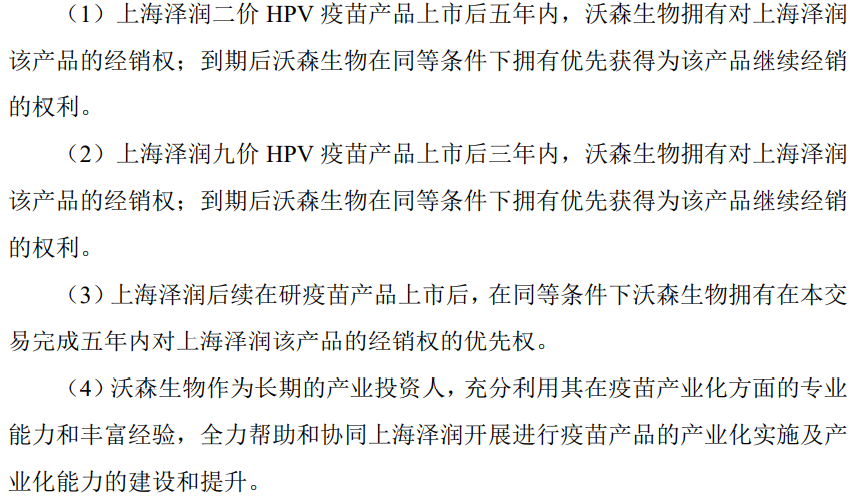

从股权转让协议看,沃森的确保留了上海泽润HPV疫苗及其他在研疫苗产品数年的经销权或经销权的优先权,但什么才是制药企业的核心竞争力?必然是药品相关专利。得到经销权只是得到了表面的利益,却放弃了核心长期利益。无论如何,解释不通。

沃森想成为“世界的沃森”,难道靠经销就能成?最终恐怕还是要落在药品专利上。

另外,“孩子改姓”后,上海泽润设董事会7名董事沃森生物只占一席,不仅失去对股东大会的影响力,也丧失了对董事会的影响力,真的“爹还是爹”?为什么沃森与淄博韵泽名义持股比例相近、实际持股比例高于淄博韵泽的情况下只委派一名董事,也是监管机构关心的重要问题之一,目前沃森还未给出合理解释。

对于上海泽润不到35亿元的估值是否合理,也有人给出不同看法。

新三板企业康乐卫士今年10月份启动HPV三价疫苗III期临床,计划年底启动HPV九价疫苗III期临床,与成大生物合作开发的十五价HPV疫苗产品正在进行中。有市场分析人士认为,从实业角度看,康乐卫士的研发进展比泽润更快,市场对其给出的估值在35亿元至40亿元之间,所以泽润的估值不算低。

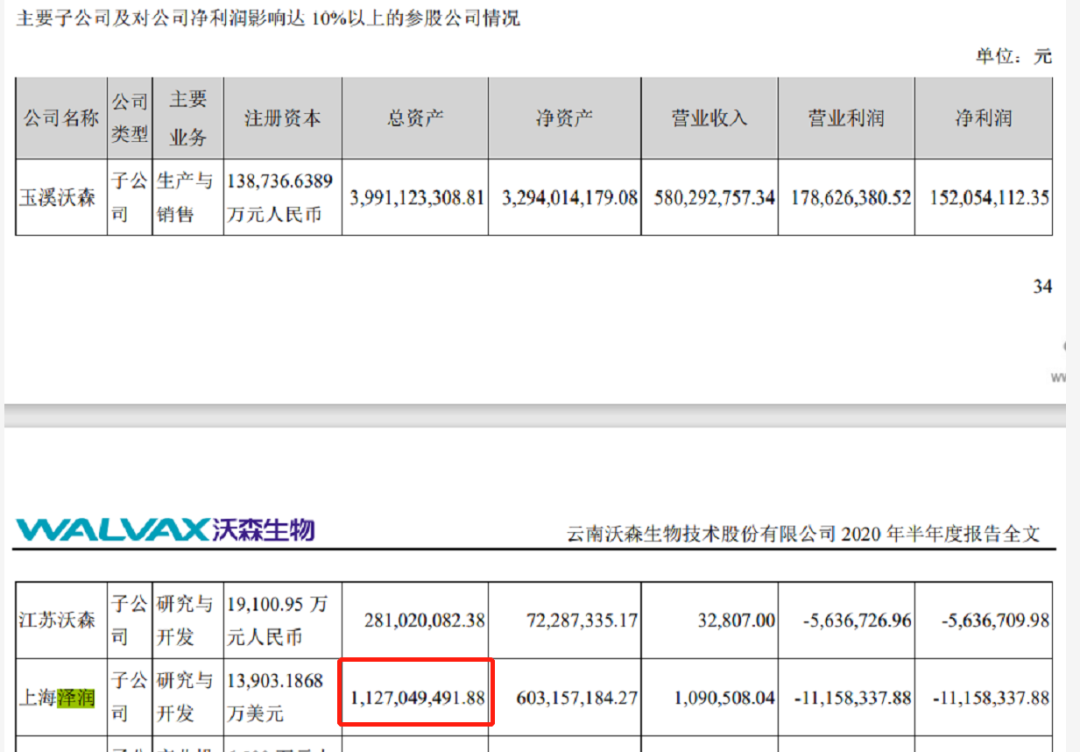

但上述观点忽略了康乐卫士和上海泽润的体量差异。根据康乐卫士今年中报,其总资产为1.38亿元。同期,根据沃森的中报,上海泽润的总资产为11.27亿元,比康乐卫士高了一个数量级。

这两家公司目前的亏损比例相近,如果对标康乐卫士,泽润也应该有350-400亿的估值。

今年4月,万泰生物正式登录二级市场,初始市值仅为38亿元,截至12月7日收盘已经飙升至816亿元。上海泽润的估值难道还要经历万泰生物从30多亿暴涨至800多亿的路?为什么不能按照二级市场的态度,客观挤一挤泡沫后一步到位?

投资人不该恶意揣测管理层的决定,但也绝不应该放弃质疑的权利。现在有诸多疑问,沃森的管理层不能自圆其说,让人们很难相信电话会议上管理层说的“三年之后我们再看今天的举措,你会明白的”。

有“前科”的沃森

这次股权转让公告前,沃森大股东的举动值得玩味。

钱雯、李云春、云南工业投资、裕保投资、刘俊辉、中投资管、黄静7名股东今年以来合计卖出6758.7万股,约合市值25.3亿元。其中,根据2019年年报,云南工业投资、刘俊辉、裕保投资、李云春均位列沃森前五大股东。第二大股东刘俊辉更是一边减持沃森生物套现,一边认购竞争接盘对手康泰生物。

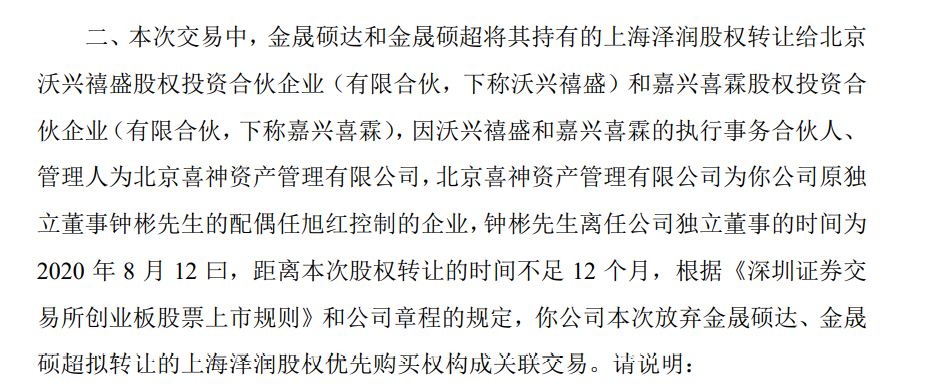

本次云南证监局的问询函中,也提到交易对手方可能涉及关联交易,要求披露。

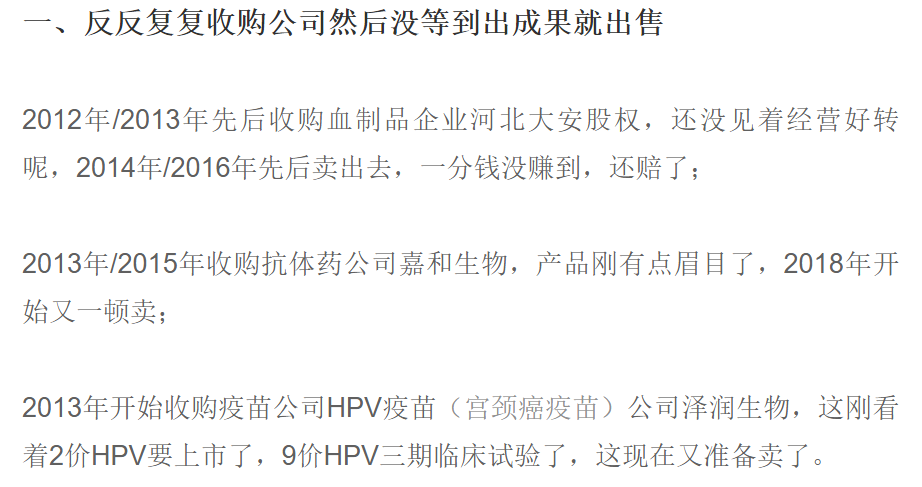

在解释不清的交易方面,沃森是有“前科”的。同样来自“锦缎”的另一篇文章《起底沃森生物“黑历史”:只有因果,还没见报应》中深扒了沃森生物的黑历史,主要起底了沃森三次收购后未盈利就卖出的事件。

一次是意外,两次是倒霉,第三次呢?还是“巧合”吗?河北大安的事情过去不止三年,嘉和生物的事也快三年了。再回头看当年的举措,投资者明白了?似乎没有。管理层这次用“三年”来搪塞投资者,在历史面前,不堪一击。

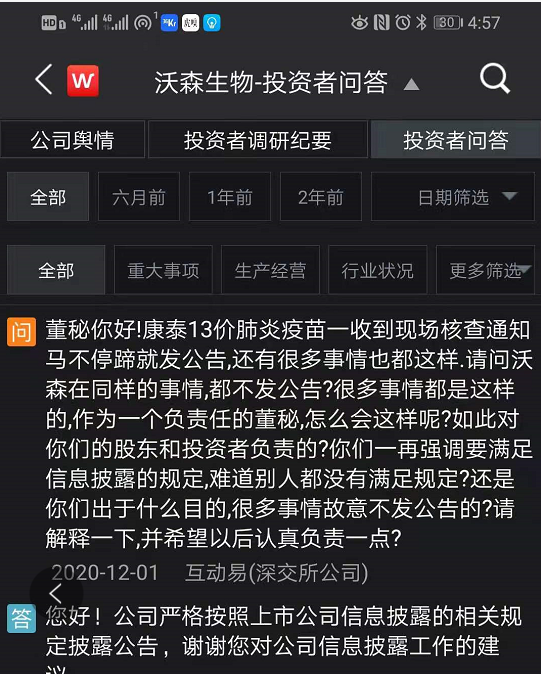

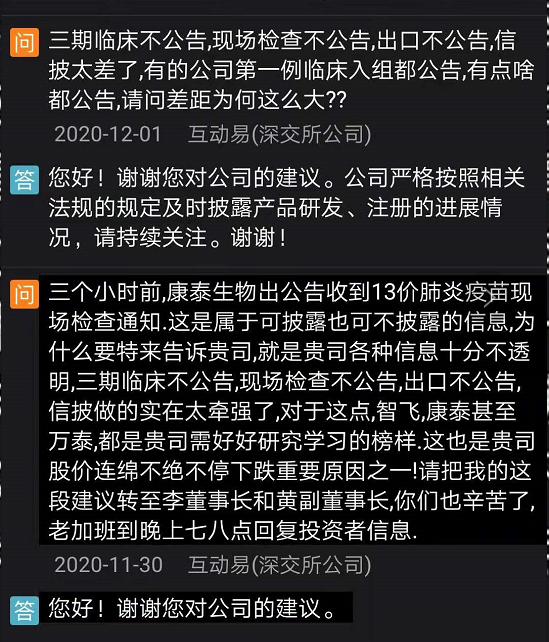

在沃森生物的“投资者问答”界面,几乎都是投资者对沃森生物为什么怠于公告公司动态的质问。而沃森面对具体的提问,给出最多的回答是“公司严格按照相关法规的规定即使披露产品研发、注册的进展情况”。

沃森生物上市早,经历了长期监管真空时期。现在监管日趋完善,大股东想像之前一样忽视中小股东的问题和意见是行不通的。如果真的是为了公司发展考虑,沃森得在向监管机构的回函中拿出有说服力的证据,恢复自己名誉的同时,消除投资人特别是中小股东的信息不对称。

如果依然顾左右而言他,试图蒙混过关,沃森生物将承受相应的代价。

附:

评论