文|功夫财经 李大霄

不同于七月份沪指突破三千点之后的强力拉升,此番市场突破年内高位沪指3458点却并未出现多头主力强势拉升的行情,因此,近五个多月以来市场横盘震荡区域的上限附近仍有明显的多空分歧。

我们认为分歧的主要原因还是来自对货币政策走向的判断,七月市场的强势拉升行情包含着对宽松货币政策的预期,而当前货币当局为让金融资源更好的服务实体经济,提升金融市场效率,同时有效控制金融风险,采取更为精准的金融支持工具,而并非全面宽松货币政策,因此,市场无风险利率水平反而出现回升。

显然,利率回升对于股市行情走强会有制约,但是,国内经济复苏形势却更为明朗。

从当前通胀水平来看,利率持续上行的空间是有限的,然经济复苏的势头较为乐观,因此,市场估值上行的动力依然存在,尤其是那些与宏观经济走向关联度较高的传统行业,其较低估值的修复行情依然有望延续。

整体来看,A股自2440点以来的向好趋势得到延续,大盘突破下半年震荡区域颈线的概率偏大,我们认为八大理由支持A股后市行稳致远。

1、国内率先控制疫情,有利于股市行情发展

疫情因素是引发年初A股剧烈波动的主要原因,然国内疫情防控工作迅速且有效。在较短的时间内,国内成功实现了疫情防控的初步胜利,这也是后期复工复产工作顺利开展的先决条件。

当然,目前海外疫情形势仍不乐观,国内常态化的疫情防控工作依然积极有效。即便是进入秋冬季节,面对输入型疫情压力,国内防控工作仍可迅速将疫情传播有效控制,保障了国内社会经济生活不受到零星疫情的影响,A股行情发展也不受疫情因素影响。

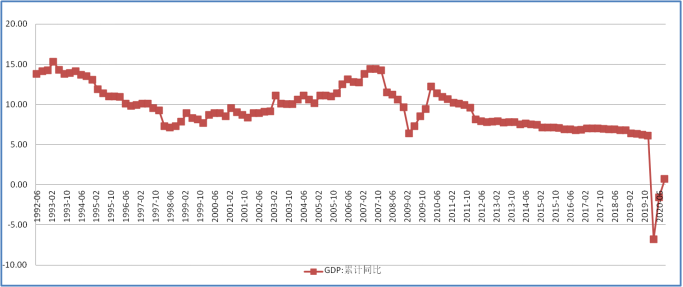

2、国内经济恢复增长势头较好

受疫情影响,全球经济陷入负增长衰退局面。国际货币基金组织在10月《世界经济展望》预计2020年全球GDP萎缩4.4%。

由于疫情防控较好,国内经济增速在三季度成功转正,在世界主要经济体当中经济增长速度较快。国内宏观经济向好趋势对于A股市场保持发展韧性,延续稳中向好趋势有重要支持作用。

▲国内GDP增速 数据来源:wind

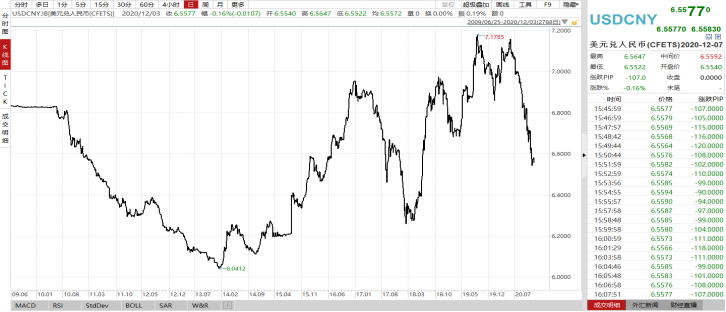

3、人民币汇率表现强势

随着国内经济恢复,制造业产能逐步提升,对外出口能力增强,外贸形势好于预期。此外,在国内金融市场上,央行并未采取极度宽松货币政策,而在国际金融市场上,主要发达经济体大多采取量化宽松或低利率政策,因此,国内外无风险利差持续扩大。

近期,中美十年期债券利差扩大至250个基点。由此,从经常账户到资本账户,人民币都具备走强的动力,而美元指数延续阶段弱势表现。

人民币兑美元汇率走强,必然促发国际金融资本增配人民币资产的动力,而随着外资不断流入,A股市场重心也有望进一步上移。

▲人民币兑美元汇率 数据来源:wind

4、中国股市地位有望提升

作为世界第二大经济体,2019年中国GDP在全球占比超过16%;而中国股市在国际金融市场市值规模占比仅有11%。显然,中国股市在国际金融市场地位与中国经济在全球的地位是不相符的,因此,中国股市仍有较大发展空间。

此外,外资流入国内股市的市值占比仅有3.8%,远低于全球其他主要金融市场,因此,外资流入规模的增长空间依然很大。

5、中国股市蓝筹品种估值偏低

从美股市场来看,道琼斯指数、标普500指数和纳斯达克指数的市盈率分别为29.2倍、35.6倍和72.2倍,市净率分别为6.33倍、3.96倍和6.16倍。

相比之下,A股的蓝筹股指数估值水平明显偏低。即便近期上证50指数和沪深300指数均创出近12年新高,然其市盈率分别只有12.3倍和15.5倍,市净率分别为1.3倍和1.66倍。

显然,从估值角度来看,A股蓝筹品种仍具有较好的投资吸引力。

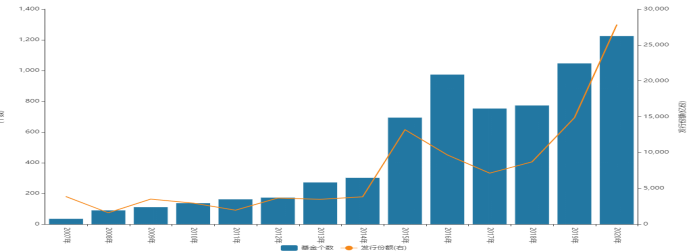

6、偏股型公募基金发行规模大幅增加

2020年前十一个月,国内公募基金发行份额为27827.54亿份,是公募基金发行规模最大的年份。其中前十一个月股票型基金发行规模3251.22亿份,混合型基金发行规模为14989.39亿份,明显高于2019年相应公募基金的发行规模。

普通民众增加公募基金的投资反应了社会财富正在大类资产之间转移,我们认为这种财富转移过程才刚刚开始。随着社会财富资源持续流入国内股市,A股市场重心也有望持续上移。

▲公募基金发行规模 数据来源:wind

7、长期资金入市预期乐观

从全国社保基金理事会提供的数据来看,2019年基本养老保险基金权益投资收益额为663.86亿元,投资收益率为9.03%。截至2019年末,全国22个省(区、市)委托社保基金投资的合同总金额10,930.36亿元,实际到账资金9,081.77亿元。

显然,社保基金运作大规模养老金的收益率有望吸引更多养老金通过委托投资的形势流入国内股市。此外,国内保险资金投资权益类资产的比例约为12%,而成熟金融市场上保险资金权益类资产投资占比高达40%以上。

目前,国内保险资金投资权益类资产的上限比例由30%升至45%,预计未来保险资金投资A股的资产占比有望进一步提升。

8、中国股市将成为国家竞争力的重要表现

当今世界上,各国金融市场,尤其是股票市场的表现越来越多的成为国家竞争能力的一项突出指标。在国内金融市场上,债券市场中较大规模市值仍有银行持有,因此,在直接融资渠道方面,国内股票市场仍是主力。

推动直接融资市场发展,平衡金融市场结构比例,通过股市行情更好地反映国家经济发展成果,提升国内金融市场的国际地位,吸引更多国际资本流入国内,这也将有利于中国经济的更好发展。

综合来看,多项利多因素支持A股向好发展,近期蓝筹股也有明显回暖表现。然而,从策略选择,最优方式仍是逢低买入低估绩优蓝筹股,右侧上涨过程中投资成本并不占优,因此,当前仍建议留意绩优且处于行业龙头地位的低估值蓝筹品种。

评论