文|清科研究

1990年主板市场成立,我国股票市场已步入而立之年,新股发行制度逐渐向注重信息披露与监管、突出市场化、法治化发展的注册制过渡。科创板试点注册制基础上,2019年12月修订后的《中华人民共和国证券法》(简称“新证券法”)全面推行注册制,2020年4月创业板改革驶入快车道,试点注册制之外对发行上市、交易机制、再融资制度、退市规则等亦作出相应调整,助力规范、透明、开放、有活力、有韧性的资本市场的建设。

科创板提供经验,创业板改革有序开展

2013年11月《中共中央关于全面深化改革若干重大问题的决定》中提出“健全多层次资本市场体系,推进股票发行注册制改革,多渠道推动股权融资,发展并规范债券市场,提高直接融资比重”,注册制改革首次被写入党的文件中。随后,注册制改革历经了2015年再次明确、2017年的暂缓推进、2018年的重启后,于2019年3月率先在科创板进行试点。在此基础上,2019年底新证券法修订通过,注册制全面施行并于2020年4月在创业板率先推广。

自4月17日证监会印发《2020年度立法工作计划》起,2周内证监会、深交所及就相关意见征求社会意见,至6月15日深交所开始接收在审企业的申请材料,首批18家注册制企业已于8月24日登陆创业板,可谓是跑出了“加速度”。截至2020年11月底深交所创业板总计受理451家企业的首发上市申请、243份再融资申请和13份重大资产重组申请,其中已有49家创业板注册制企业上市,目前市场运行总体平稳,开局良好。

图1 创业板改革并试点注册制推进大事记

发行上市规则:错位发展,适度竞争

● 参与方:申报企业采用行业负面清单,审核权限下放至交易所

整体来看,改革后的创业板发行主体、审核机构、保荐机构等各参与方及其角色与科创板较为相似又稍有不同:首先,相对于科创板的六大领域来说,创业板采用行业负面清单管理,所服务行业更为广泛;其次,创业板也将上市审核权限下放至交易所层面,并设置产业背景更为显著的行业咨询专家库为发行人的定位、产业的发展等提供咨询意见;最后,创业板并未要求保荐机构全面跟投,保荐机构仅需跟投四类特殊企业。

图2 创业板注册制参与各方及其职责

● 发行注册流程:信息披露为核心,审核时长及结果可预期

根据证监会及深交所发布的相关业务规则文件,改革后的创业板发行上市审核流程与科创板基本一致,从交易所受理上市申请到证监会作出同意注册的决定,审核时间进一步压缩至3个月内,其中审核机构的审核时限和回复时限均有规定,企业从申请、审核到注册的时间可预期。审核时间缩短的同时,深交所及证监会建立了电子化审核注册系统,受理和审核全流程电子化和全流程公开,审核透明度提升的同时审核结果也更易预期。

在注册制下,审核机构不对申报信息的真实性、准确性和完整性作出保证,而是以信息披露为核心压实市场主体信息披露责任,强化信息披露监管。发行人作为信披第一责任人所披露信息需满足真实性和完备性要求,而保荐人需要对申请材料和信披资料进行全面核查验证,并对发行人是否符合发行条件、上市条件作出专业判断。

图3创业板首次公开发行注册流程示意

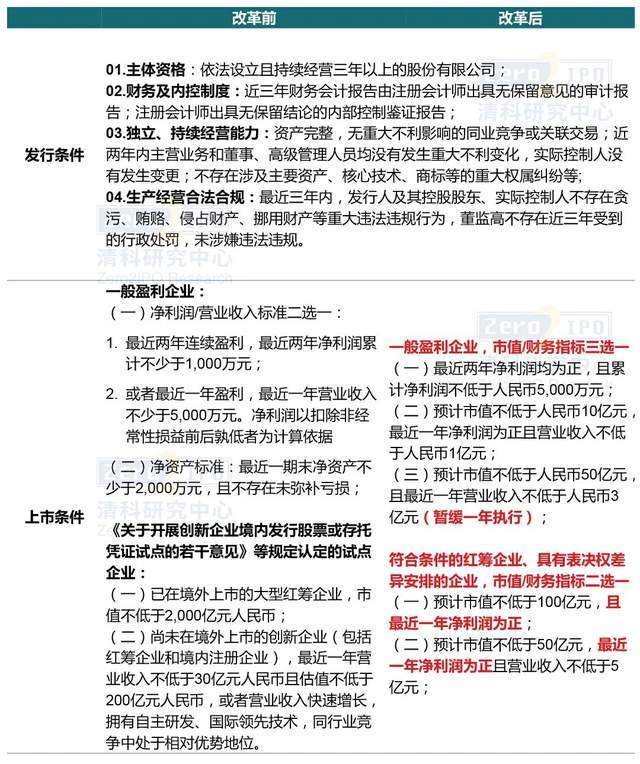

● 发行上市标准:分步实施,盈利要求更高

发行上市标准的改变是本次创业板改革中最值得关注的要点之一。针对一般盈利企业的上市条件,在引入市值指标的同时做出了更具包容性的调整:发行人只需要满足净利润、市值+营业收入+净利润、市值+营业收入三项标准之一即可。其中,市值+营业收入标准涉及未盈利企业上市,该标准的执行还需延后一年。

相比于科创板,创业板在上市标准的设置上体现了与科创板的差异化发展:创业板上市标准更加看重盈利性,仅就市值超过人民币50亿元的一般盈利企业不设置盈利要求,但仍设置了近一年营业收入不低于人民币3亿元的限制。而对红筹企业及表决权差异安排企业,创业板明确“营业收入快速增长”具体标准的同时,相对科创板还增加了“最近一年净利润为正”的要求。

表1创业板改革前后发行上市标准对比

其他规则:增量改革结合存量优化

● 优化交易机制,增设投资门槛

创业板改革减持增量改革与存量优化相结合:一方面完善交易机制,上市后前五个交易日不设价格涨跌幅、引入盘中临时停牌制度等;另一方面,放宽增量及存量部分涨跌幅比例至20%,增加连续竞价期间“价格笼子”,设置单笔申报数量上限的同时保留申报数量100股/笔的制度安排,优化两融交易机制。

此前创业板、主板/中小板对于投资者的门槛偏低,具有两年以上(含两年)股票交易经验的自然人投资者即可申请开通创业板市场交易。此次创业板改革并试点注册制,对于投资者的专业投资能力和风险承担能力有更高的要求,因而将个人投资者参与交易的门槛调整为“10万元+2年”。

● 完善退市指标,市场精准快速出清

创业板改革并试点注册制的过程中,主要完善了退市相关的指标,健全了退市机制。具体而言,改革后创业板退市机制包括交易类强制退市、财务类强制退市、规范类强制退市和重大违法强制退市。其中,交易类强制退市在原有指标基础上增加了市值和股东人数指标,并对红筹企业交易类指标作出安排;财务类指标将连续亏损指标改为亏损+营业收入低于1亿元复核指标,并将退市触发年限缩至2年。这样整体加速了市场精准、快速出清一些经营状况欠佳、资不抵债的空壳公司。

● 再融资及重大资产重组试点注册制,符合特定条件可适用简易程序

创业板上市公司再融资同样适用注册制,审核流程上延用了首发审核模式,但各环节时限均有压缩。从审核总时长来说,交易所需要在受理申请文件2个月内出具审核意见,证监会需要在15个工作日内对注册申请做出决策,与首发审核期限相比显著缩短。而对于符合相关规定的上市公司申请向特定对象发行股票的适用简易程序,交易所审核时限压缩至3个工作日。

●重大资产重组不再强求协同效应,不涉及股份发行仅需交易所审核

上市公司实施重大资产重组、发行股份购买资产,由交易所发行上市审核机构会同重组审核机构进行联合审核并出具审核报告;涉及重组上市的,还需由上市委员会出具审议意见。对于不涉及股份发行的重大资产重组及重组上市,无需上报证监会层面审核。此外,本次改革还对标的资产涉及表决权差异安排、红筹架构的情况进行规定,简化审核流程并设置“小额快速”通道,进一步提升审核效率。

值得注意的是,此次创业板改革对于并购重组的协同效应不做强制要求:在信息披露重复的前提下若标的资产符合创业板定位,则无需具备协同效应。

结 语

2020年资本市场深化改革稳步推进,创业板改革并试点注册制不但是“去行政化”工作的重大推进,也有效满足企业融资需求,进而缓解股权投资市场募资、退出承压局面。

创业板与科创板错位发展,适度竞争的格局为更多行业的优质企业提供上市选择,丰富包容的上市条件在充满变动的国际政治经济环境下为中概股回归敞开大门。同时,市场化程度的提升将促使价格回归理性,加速市场优胜劣汰,构建资本市场发挥自身作用促进实体经济高质量发展的良性循环。

评论