文| 黑鹰光伏 孙旭龙

编辑|李文友

多事之秋。

实控人靳保芳“被调查”后,晶澳科技很快向投资者做相关说明。

牛新伟、黄新明、武廷栋、李少辉等晶澳科技四位核心高管同时亮相。

概括说明会核心内容,简言之:公司扩产稳步推进,实控人被立案调查不会对公司经营产生重大影响。

具体而言:公司经营稳定管理层分工没有变化;订单饱满,对相关业绩达成有信心;与客户积极有效沟通;财务和资金方面有保障,合作的银行对公司在持续增加授信;先进技术和产能的扩张稳步进行。

在媒体后续的跟进中,我们可以了解到一些信息:企业上上下下都在稳定人心,工作正常,没有看到有异常。

靳保芳于2005年2月创立晶澳太阳能(晶澳科技前身)。2007年2月在美国纳斯达克挂牌上市,后于2018年7月从美股退市并完成私有化,2019年1月,晶澳科技以75亿元借壳天业通联,同年11月完成资产重组,并于12月正式更名并在国内A股上市。

2020年10月份非公开发行完成后,靳保芳通过晶泰福持有晶澳科技50.22%的股份。

“稳健”——这是光伏行业对晶澳长期以来的整体评价。

靳保芳曾经也说过:“忠诚于行业、忠诚于市场,不瞎折腾、不搅局,为行业健康发展不遗余力。”

“稳健派”也有很强烈的野心,靳保芳掌舵的晶龙集团的目标有二:一是企业规模达到世界级,5年内年收入达到千亿左右;二是企业管理达到世界级。

三年前靳保芳分析:光伏正在向大企业集中,经过激烈的竞争,用不了多长的时间,最终光伏大企业将超不过七、八家。

那么,作为光伏产业的龙头企业之一,靳保芳实控的晶澳科技的整体经营和发展水平到底如何?

黑鹰光伏梳理了这家企业过去十年部分核心经营数据以及相关信息供读者参考。(注:文章图表中2010-2015年数据为晶澳太阳能在美股上市时所披露数据,2016年至今数据为晶澳科技所披露数据)

一.管理层组合

实际控制人被调查后,晶澳科技是否考虑改选董事会和董事长?

答案是:晶澳科技董事会、股东会会按照有关章程规范运作,各个高管也继续尽职分管各自业务。特别指出,陶然和靳军淼都在正常履职。

牛新伟主要负责公司日常运营工作,黄新明负责公司销售,李少辉负责财务部分,陶然与靳军淼分管各自业务,正常履职。

晶澳科技的说明会上,“管理层稳定”被反复强调。

晶澳科技目前的管理团队形成已久。晶澳科技董事会六名非独立董事中,除董事长靳保芳外,非独立董事陶然为靳保芳女婿,已在晶澳工作多年,另一名非独立董事孙丽红为晶龙资深员工,其余三名非独立董事何志平、牛新伟与曹仰峰均为职业经理人。

根据新京报的采访,有晶澳员工认为,上市公司都是正规操作,决策由职业经理人做出,董事长不负责具体业务,“不会因为一个人影响到这么多员工”。

事实上,在此次被查事件之前,虽然靳保芳年近古稀,但有赖长期以来较高程度的职业经理人化管理,晶澳的接班人问题并未引起外界过多关注。

根据贝壳财经2019年报道,靳保芳共有两个女儿靳军淼与靳军辉,目前都在集团企业工作。

晶澳借壳天业通联发布重组方案前的一天,靳保芳之女靳军淼“突击”入股晶澳太阳能,持股比例0.33%。

我们也从上市公司公开信息查询到目前晶澳科技核心高管的个人简历与信息。

牛新伟,1965年出生,美国国籍,有境外永久居留权,博士研究生学历,教授级高级工程师。1987 年7月获清华大学学士学位,1990年7月获中国科学院大连化学物理所硕士学位,2006年8月获美国宾西法尼亚州立大学博士 学位。1990年8月至1994年6月,任北京有色金属研究总院307室研发工程师;2000年10月至2002年3月,任美国通用电气公司全球研发中心资深科学家;2002年4月至2003年4月,任NanoOpto公司纳米制造工艺工程师;2003年5月至2009年3月,任美 国通用电气公司全球研发中心资深科学家;2009年4月至2016年7月,历任浙江正泰太阳能科技有限公司薄膜运营总监、资深 研发总监、总工程师;2016年8月至今,历任晶澳太阳能有限公司助理总裁、副总裁、轮值总裁、执行总裁;2019年4月至今, 任晶澳太阳能有限公司董事。2019年12月至今任公司董事。

陶然,1987年出生,中国国籍,无境外永久居留权,研究生学历。2012年5月至2015年3月,任上海晶澳太阳能光伏 科技有限公司 CEO办公室助理;2015年3月至2015年6月,任上海晶澳太阳能光伏科技有限公司 助理总裁;2015年7月至2018 年1月,任北京晶澳太阳能光伏科技有限公司助理总裁;2018年1月至今,任北京晶澳太阳能光伏科技有限公司副总裁。2019 年12月至今任公司董事。

李少辉,1974年出生,中国国籍,无境外永久居留权,硕士学位,会计师,中国注册会计师,中国注册税务师,中国注册资产评估师。2001年1月至2005年9月,任邢台华信会计师事务所有限公司审计师;2005年10月至2007年8月,任邢台鑫晖铜业特种线材有限公司财务总监;2007年9月至2012年1月,任邢台金鑫税务师事务所有限公司法人、总经理;2010年4 月至2012年1月,任河北天方资产评估有限公司股东、监事;2012年2月至2013年10月,任晶澳太阳能有限公司财务总监;2013 年11月至2015年9月任晶澳太阳能有限公司副总经理;2015年10月至今,任北京晶澳太阳能光伏科技有限公司财务总监、助 理总裁。2019年12月至今任公司财务总监。

黄新明,1961年出生,中国国籍,日本永久居留权,博士研究生学历,教授。1986年至1991年,任中科院物理所助 理研究员;1991年至1992年,任日本文部省高能物理研究所访问学者;1992年至1994年,任日本新技术事业团研究员;1995 年至1996年,任中科院物理所副研究员(副教授);1997年至2001年,任日本信州大学特别研究员;2001年至2003年,任日本硅技术有限公司技术课长、生产课长;2004年至2008年,任日本东北大学准教授;2008年至今,历任晶澳太阳能有限公司 副总经理、总经理、助理总裁、副总裁和高级副总裁。2019年12月至今任公司董事。

曹仰锋,1973年出生,中国国籍,无境外永久居留权,博士研究生学历。1996年8月至2000年1月,任金星啤酒集团 技术经理;2000年2月至2001年12月,任富力达电子商务公司人力资源总监;2002年1月至2009年7月,任北京博目企业管理 顾问有限公司总经理;2009年8月至2011年9月,任北京大学光华管理学院博士后研究员;2011年10月至2014年10月,任丹麦哥本哈根商学院(Copenhagen Business School)博士研究员;2014年11月至2016年12月,任建业集团高级副总裁;2017年1月 至2017年12年,任建业新生活集团总裁;2018年1月至今,任香港创业创新研究院(Institute of Global Entrepreneurship & Innovation Limited)院长;2018年11月至今,任晶澳太阳能有限公司战略品牌委员会主任。2019年12月至今任公司董事。

武廷栋,1975年出生,中国国籍,无境外永久居留权,本科学历。1998年至2003年,任复旦网络公司项目经理;2003 年至2006年,任上海欣能公司信息安全经理;2006年至2008年,任Resilience公司技术经理;2008年至2009年,任诺基亚公司咨询顾问;2009年至2011年,任CheckPoint公司咨询顾问;2011年至2018年,历任晶澳太阳能控股有限公司(JA Solar Holdings Co. Ltd.)公共关系部高级经理、电站开发项目部高级经理、电站事业部副总经理、董事会秘书、助理总裁;2018年7月至今, 任晶澳太阳能有限公司助理总裁;2015年8月至今,任晶澳太阳能有限公司董事。2019年12月至今任公司副总经理兼董事会秘书。

二.投资扩张

笔者统计,近十年多时间晶澳累计对外净投资合计185亿元,近7年对外净投资规模都在10亿元以上。强力投资推动晶澳资产规模相应增长,其总资产规模从2010年初的73.55亿元增至373.47亿元。

产能方面,截止2019年12月末晶澳科技硅片产能11.5GW,电池片和组件产能均为11GW,分别较4年前增长了2.13倍、0.90倍和1.36倍。

进入2020年后,基于自身回归国内资本市场,以及国内大厂均强势扩张,晶澳科技也加速扩张。

2020年至今,晶澳科技已发布三大扩产公告,分别为“3.6GW高效电池升级项目”、“义乌年产10GW高效电池和10GW高效组件及配套项目”、“曲靖二期年产20GW单晶拉棒及切片项目”,三大项目投资额分别约为11.3亿元、102亿元和58亿元,合计171.3亿元。

黑鹰光伏发现,作为晶澳目前最大的投建项目“义乌年产10GW高效电池和10GW高效组件及配套项目”进度超预期,在2月中旬晶澳科技首次发布该投资公告时表示,该项目预计为4年。项目计划分2期执行,一期5GW电池+5GW组件,计划于2021年12月达产;二期5GW电池+5GW组件,计划于2023年12月达产。

而10月12日,晶澳科技对外公布称,义乌基地首批应用182mm大尺寸硅片的高效组件顺利下线,标志着该项目首期5GW高效组件正式投产,亦标志着募集资金投资项目之“年产5GW高效电池和10GW高效组件及配套项目”正式投产。大环境所趋,一期项目较预期提前了一年多时间。

8月17日、9月15日,晶澳科技先后发布两份投建一体化产能公告,涵盖硅片、电池片、组件三大业务领域,总产能50.2GW,总投资预算120.35亿元。

在11月9日,晶澳科技对公布投资者关系说明内容上:晶澳科技Topcon电池效率提升到近24%,也在推动HJT的技术研发,预计明年会投建中试线。扩产方面,云南曲靖规划20GW拉晶和切片,第一期10GW已经启动,不会因为调查事件有所改变,其他扩产情况按原来计划在正常推进中。

另,黑鹰光伏统计发现:截止2020年6月末,晶澳科技有9大在建工程,总投资预算74.22亿元,多数项目施工进度在70%以上。

三.核心业绩

晶澳科技营收在2019年达到了历史最高值的211.55亿元,2020年前三季度晶澳科技营收再度同比增长了23.51%至166.95亿元。

尤其值得注意的是:晶澳科技组件销量增长速度超过公司管理层的预期。

晶澳科技原本预计2019年出货量为8.77GW。实际上2019年晶澳科技出货量为10.26GW,同比增长了27.26%,其中,海外组件出货量7.55GW,同比增长55.35%,海外组件出货占比73.61%,较去年同期提升13.31%。根据PV InfoLink的统计,2019年晶澳科技组件出货量蝉联全球第二名。

如下表所示,2020年上半年晶澳科技主营业务均实现增长,尤其是组件业务再度实现了20%以上增长。上半年组件出货量为5.46GW,其中,海外组件出货量3.91GW,海外组件出货占比71.65%。

此外,晶澳科技第二大核心业务——“光伏电站运营”收入连续四年保持增长,从2016年的1.56亿元增长至2019年的6.06亿元,增幅288.46%。

黑鹰光伏发现,截止6月末,正在运营的产生对外售电收入的电站项目共有33个,合计装机量近600MW。为了进一步扩大公司光伏电站建设规模,晶澳科技在辽宁省朝阳市朝阳县投资建设300MW光伏平价上网项目。预计年底将实现第一批并网发电。

实际上,晶澳科技的创利能力在以更快的速度增长,比如2018年至今晶澳科技净利润的增速超过同期营收增速,其前三季度净利达13.24亿元,较2019年全年高出4000万元。

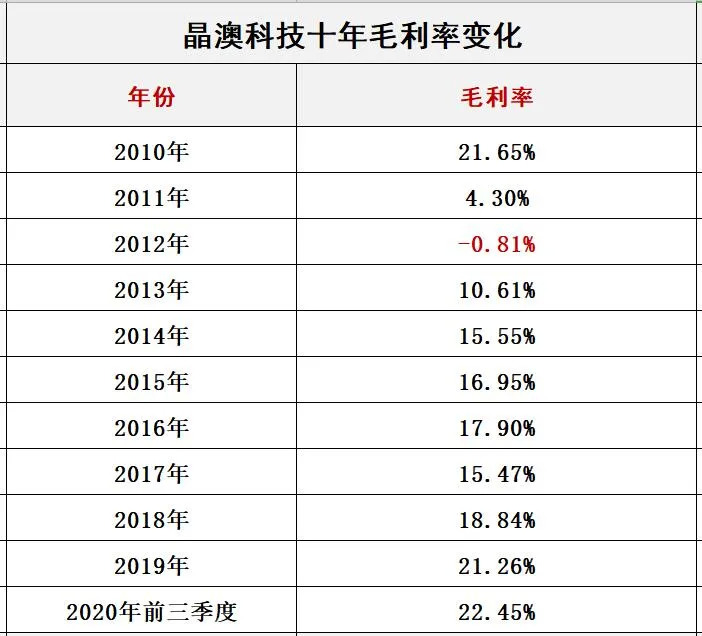

下表是晶澳科技产品毛利率变化,2020年前三季度毛利率为22.45%,较2019年增长1.19个百分点。

此外,黑鹰光伏发现,2020年上半年,晶澳科技六大核心子公司也均实现盈利。

四.资本与造血能力

光伏行业作为一个重资产的行当,企业快速扩张的同时,普遍还面临高负债的压力。据黑鹰光伏统计,晶澳科技总负债规模已经连续近7个年度保持增长,截止2020年9月末已达227.64亿元,是2010年末的4.61倍。

晶澳科技若想完成既定的战略目的,尤为考验企业资本实力,持续的吸金及造血能力。

笔者统计数据发现,晶澳科技的长期造血能力要胜于很多竞争对手,比如据黑鹰光伏统计,晶澳科技经营现金流净额已连续11年(2009-2019年)为正,也就是资金一直保持净流入,这在光伏企业中确实极为罕见。

不过,2020年前三季度晶澳的表现却并不理想。据黑鹰光伏统计,2020年前三季度晶澳科技营业收入(166.95亿元)、净利润(13,24亿元)分别在79家光伏上市公司中位列第六位和第五位,但其经营现金流净额仅为2.69亿元,仅位列第28位。其造血力与创收及创利实力并不匹配。

好在,9月份,凭借初登资本市场之势晶澳科技通过非公开发行股票方式成功从资本市场募集资金51.58亿元(募集资金净额)。其净筹资规模达到了历史新高的41.1亿元。

得益于此,晶澳科技将资产负债率降至近6年最低值,截止9月末资产负债率为60.95%,较2019年末下降了9.97个百分点。

此外值得关注的一个数值:截止2020年9月末,晶澳科技拥有的货币资金首次突破100亿大关,达102.1亿元,较2019年末增长44.89亿元。

同时,晶澳科技资金净值(现金储备减去短期有息债务)为30.01亿元,其资金净值在79家光伏上市公司中位列第6位。(注:资金净值=现金储备-短期(有息)债务。它很大程度上反映了一个企业的资本实力,资金净值一旦负数,说明企业货币资金储备不足以偿还短期有息债务,企业可能面临巨大资金压力及风险)

五.创新意愿与能力

光伏行业属于高新技术产业,而研发投入比(研发投入/营业收入)是衡量一家企业对研发重视程度的最核心指标之一。而判断一家企业是否符合高新技术企业,其研发投入比至少要达到3%。

据黑鹰光伏统计,2016年-2020年前三季度晶澳科技累计投入研发费用45.45亿元,这期间其累计创收940.91亿元,研发投入比为4.83。

截止6月末,晶澳科技自主研发已授权专利816项,其中发明专利111项,分别较2019年末增加了37项和4项。

评论