文|MedTrend医趋势

COVID-19肆虐,打乱了行业上半年的节奏!

2020 Q3,随着抗疫迎来阶段性胜利,医疗行业开始回暖!

商业世界也是这样, 全球医疗TOP10在Q1、Q2均受到不同程度的影响,Q3部分开始恢复增长。

那么究竟哪些企业重回上升赛道?医趋势为您带来最新2020 Q3全球医疗世界排名!

*汇率均以发布财报当日汇率换算。

注:①按照实时汇率,1瑞郎=1.106美元,

Q3,RocheDiagnostics营收约3913百万美元;

②按照实时汇率,1欧元=1.186美元,

Q3,SiemensHealthineeers的总营收约3928百万美元,

Q3,PhilipsHealthineeer医疗总营收4183百万美元

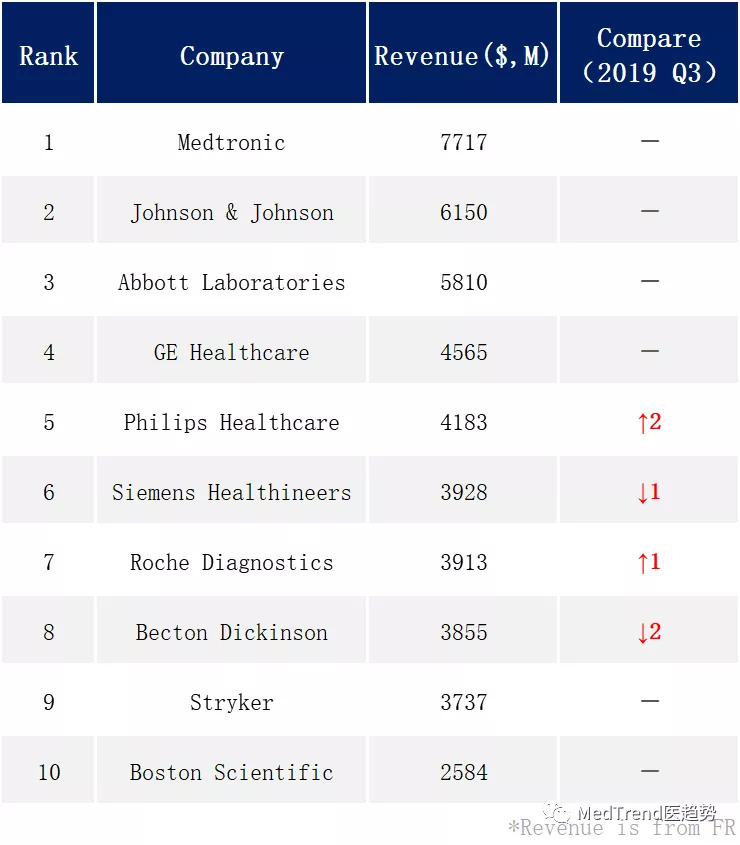

2020 Q3,全球前10医疗企业营收:

美敦力、强生医疗:仍然以强有力的优势占据行业前两位,不过强生营收下跌(-3.9%),较上一季度受新冠疫情严重影响-32.5%有很大改善;

*美敦力2020 Q3区间为2019年10月26日到2020年1月25日。

2020年Q3营收并未受到疫情的影响,具体影响体现在2020年Q4财报中

雅培:得益于诊断业务的爆发增长,营收+16.8%,排名稳居前三,与强生医疗的差距进一步缩小;

GE医疗:下滑-7%,不敌雅培,位居第4,不过比上半年(-10%)略有复苏;

飞利浦医疗:凭借+10%的高增长,排名再上升2位至第5,这也是飞利浦医疗近年来首次位居Top5;

西门子医疗:同比-7.2%,由于Q3财报时间全球市场“全面”受新冠疫情影响,主要是体外诊断业务的常规专业诊断业务受疫情影响而降低,西门子医疗也是跌出了Top5榜单!

*2020 Q3区间为2020年4月1日-2020年6月30日(全球市场“全面”受新冠疫情影响)。

罗氏诊断:18%的高增长成为Top10中营收增速最高的企业,诊断的四大细分业务中,分子诊断(+109%)成为最强驱动力;

碧迪医疗:Q3财报正好处于疫情“震中”,营收同比-11.4%,上半年排名跌出Top5榜单,Q3再次下跌,位居第八;

*碧迪医疗2020 Q3财报区间为2020年4月1日-2020年6月30日。

史赛克:同比+4.2%,一转半年报-11.4%的下滑颓势,随着疫情常态化下,受到波及最严重的骨科业务重回上升赛道;

波士顿科学:同比-3.7%,三大业务全线下滑。

1、美敦力(Medtronic)

2020 Q3营业收入(百万美元):7717

营收同比:+2.3%

2020 Q3,美敦力不仅稳坐老大宝座,而且营收继续提速(+2.3%),全球区营收77.17亿美元,除糖尿病业务外,其他业务同比都不同程度有所上涨。

*美敦力2020 Q3区间为2019年10月26日到2020年1月25日。

2020年Q3营收并未受到疫情的影响,具体影响体现在2020年Q4财报中

其四大业务:

心血管业务营收28.19亿美元,同比+1.2%,

心脏节律与心衰业务(CRHF)营收13.93亿美元,同比-0.3%,是美敦力最大的心血管业务(占比49%),也是美敦力下滑最严重的心血管业务。其中Micra 经导管起搏系统以及AF解决方案的高增长被植入式除颤器(ICD)的下降所抵消;另外心脏再同步治疗除颤器(CRT-Ds)和左心室辅助设备(LVADs)也减少;

冠脉及结构性心脏病业务(CSH)营收9.48亿美元,同比+3.8%,主要是由于由于TAVR的增长所致;

主动脉,周边及静脉部门(APV)营收4.78亿美元,同比+0.4%,胸主动脉覆膜支架、腹主动脉覆膜支架的高增长被外围设备的下滑所抵消。

微创治疗业务营收21.76亿美元,同比+2.4%,

创新外科业务营收14.74亿美元,增长了2.8%,主要是由于LigaSure 容器密封仪器和Valleylab FT10能源平台的持续强劲销售;

呼吸、胃肠和肾脏业务营收7.02亿美元,同比+1.7%,主要是由于Bravo 无标定回流测试系统,EndoFLIP 成像系统和PillCam 胶囊内窥镜系统取得稳步增长。

恢复性疗法营收21.11亿美元,同比+4.2%,主要归功于收购Titan Spine带来的积极贡献,

脑疗法部门营收7.95亿美元,同比+8.6%,主要是神经外科手术取得的高增长所致;

脊柱业务营收6.74亿美元,报告增长2.9%,Core Spine和US Core Spine的增长被骨形态发生蛋白(BMP)下滑所抵消;

特种疗法部门营收3.4亿美元,同比+4.6%,主要由于StealthStation ENT外科手术导航系统设备销售以及术中NIM神经监测系统产品销售增长推动;

疼痛疗法部门营收3.03亿美元,同比-3.5%,是恢复性疗法业务中唯一下滑的部门。

糖尿病业务营收6.1亿美元,与去年同期持平。

在国际市场的带动下,MiniMed 670G混合闭环胰岛素泵系统在报告期收入+13.7%。国际增长被美国低两位数的下降所抵消。

区域营收方面,

美国收入为40.21亿美元,占公司收入的52%,同比+0.5%;

发达市场收入为23.77亿美元,占公司收入的31%,同比+0.4%;

新兴市场收入为13.18亿美元,占公司收入的17%,同比+12%。

近日,美敦力为了微创腔镜手术更为微创化,推出迄今为止美敦力最为细小的腔镜吻合器Signia Small Diameter Reload。

2、强生医疗(Johnson & Johnson)

2020 Q3营业收入(百万美元):6150

营收同比:-3.9%

2020 Q3,强生医疗器械业务成绩欠佳,营收61.5亿美元,同比-3.9%,较上一季度受新冠疫情严重影响-32.5%有很大改善。

在发布财报的同时,强生全球副总裁Chris DelOrefice表示,“中国医疗器械业务市场获得了近17%的强劲增长,尤其是在介入治疗和外科领域,“引领了”公司的全面恢复运营。“

医疗器械业务:

强生医疗器械四大细分业务均下滑,其中外科手术下滑最明显,高利润率的骨科和视力保健产品受到的打击尤为严重。

介入解决方案营收8.36亿美元,同比+12.9%;

骨科营收20.83亿美元,同比-2.6,相比于上半年的-21.2%,下滑明显放缓;

外科手术营收21.52亿美元,同比-6.9%;

视力保健营收10.81亿美元,同比-9.4%。

骨科细分业务

髋关节:营收3.45亿美元,同比+2.4%,是强生骨科增长最快的业务;

膝关节:营收3.08亿美元,同比-10.9%,是强生骨科下滑最严重的业务。国际市场下滑最严重-24.8%,美国市场-1.9%;

创伤:营收6.85亿美元,同比+1.3%,国际市场-3.4%,美国市场+4.2%;

脊柱&其他:营收7.45亿美元,同比-4.3%。随着2017年2月,强生将Codman神经外科事业部以10.5亿美元卖给Integra,该业务连年下滑。

不过,强生医疗器械全球董事长Ashley McEvoy在发布财报时表示,“在Q3,公司全球前十大市场有95%已经恢复运营,并且这一良好势头将持续到Q4”。

强生首席财务官JohnWolk预计,”从第三季度开始,外科手术可以得到恢复,情况将于第四季度得到进一步改善。公司2020年营收将为775亿美元至805亿美元,同比下滑2.0%至5.5%;该公司此前预计2020年营收将为854亿美元至862亿美元,同比增长4.0%至5.0%。“

如今,强生医疗逐步退出了糖尿病护理领域,聚焦外科手术、骨科、眼科、介入解决方案四大板块。

3、雅培医疗(Abbott Laboratories)

2020 Q3营业收入(百万美元):5810

营收同比:+16.8%

2020 Q3雅培医疗器械业务营收58.1亿美元,同比+16.8%,主要还是得益于诊断业务的爆发增长,排名稳居前三。

雅培医疗关键业务表现:

医疗设备业务营收31.7亿美元,同比+3.4%,从上半年的负增长(-10%)开始回暖;

节律管理:营收5.07亿美元,同比-5.7%,是雅培心血管业务中第二大业务;

电生理:营收4.41亿美元,同比+3.5%,主要由于心脏标测和消融产品的增长导致;

心衰:营收1.9亿美元,同比+1.8%,部分下滑被左心室辅助装置HeartMate3增长抵消;

心血管:营收6.3亿美元,同比-9.7%,雅培心血管业务中第一大业务,也是雅培心血管业务中下滑最大的细分业务;

结构性心脏病:营收3.53亿美元,同比+1.5%;

糖尿病业务:表现出色,营收8.43亿美元,同比+26.9%,主要来源于糖尿病护理明星产品辅理善“瞬感”——CGM系统 FreeStyle Libre。美国市场同比+29.6%;国际市场同比+25.9%。

诊断业务营收26.4亿美元,同比+38.2%,排除收购和汇率带来的影响,同比+38.8%。全球诊断业务营收占集团的29.8%。该季度的强劲增长是基于实验室的免疫分析业务、COVID-19分子诊断以及快速检测平台。本季度,全球COVID-19检测相关销售额达8.81亿美元。

传统诊断:营收11.76亿美元,在诊断营收中占比高达44.5%,排除收购和外汇影响后,同比+0.8%,基本持平。COVID-19降低了常规检测量,对传统诊断的销售造成了负面影响。此外基于COVID-19的实验室检测IgG抗体(用于检测此前是否受过感染)的销售额增长,部分抵销了由于COVID-19而导致的常规诊断产品销售额降低。

分子诊断:营收4.58亿美元,在诊断营收中占比17.3%(上年同期占比5.8%),同比暴涨313.1%。是诊断业务中主要增长引擎。m2000 和Alinity m平台上对基于实验室的COVID-19分子检测的需求推动了强劲的增长。

床旁诊断(雅培传统POC业务):营收1.31亿美元,同比-9.6%,在诊断营收中占比5%,是四大诊断业务中唯一下滑的业务。主要受美国市场的负增长(-15.2%)影响。

快速诊断(Alere的POC业务):营收8.75亿美元,在诊断营收中占比33%,同比+83.2%。主要受ID NOW 平台上进行的即时COVID-19分子检测的强劲需求所驱动。

8月26日,FDA向雅培新开发的COVID-19抗原测试产品“BinaxNOW COVID-19 Ag Card”颁发了紧急使用授权(EUA)。该产品高度便携(大约一张信用卡大小)且售价相对便宜,能够快速、可靠地检测活动性冠状病毒感染。

9月25日,雅培诊断在华发布全新一代实验室自动化系统GLP和全自动生化分析仪Alinity c,其中GLP系统可实现跨楼层和多学科的实验室连接,提高检验实验室工作效率。

“尽管面临挑战,但我们出色的业绩反映了我们的创新能力和交付能力。”雅培CEO罗伯特·福特(Robert B. Ford)在财报发布会上表示,“未来,新产品线将成为增长动力,我们预计可以在年底达成目标。”

4、GE医疗(GE Healthcare)

2020 Q3营业收入(百万美元):4565

营收同比:-7%

2020年Q3,GE医疗业务比上半年(-10%)略有复苏,总营收45.65亿美元,同比-7%,(有机增长10%,主要是由于交付了美国订购的剩余呼吸机的3亿美元订单)。整体医疗业务在GE集团总营收中占比23%。

从GE医疗调整后业务细分来看,

*2020年4月,丹纳赫完成了对GE生命科学BioPharma业务的收购正式成立品牌Cytiva。

医疗系统(包含影像、超声、生命关护方案、企业软件及解决方案,简称HCS):

营收40.85亿美元,占GE医疗总营收89.5%;同比+12.1%;

从长远来看,医疗设备市场将继续以低个位数或更高的增长率增长,而对新设备需求以及现有安装基础上的服务需求仍在增长;

医药诊断(简称PDx,包含造影剂和核示踪剂):

营收4.8亿美元,占GE医疗总营收的10.5%;同比-3%;

在2020年上半年受疫情影响需求下降之后,随着常规诊断量的恢复增加,第三季度PDx营收有所增长;

由于诊断成像诊断需求的持续增长,该市场有望长期增长,因为这些产品有助于提高临床医生诊断信息的准确性。

从GE医疗产品细分来看,

设备:营收25.38亿美元,同比-10.25%,占GE医疗总营收的55.6%。

服务:营收20.27亿美元,同比-3.25%,占GE医疗总营收的44.4%。

总体来说,

第三季度经历了COVID-19相关需求趋于缓和,而常规产品需求开始复苏;而疫情仍然有很多不确定性,并且或成为“常态”,GE针对预期波动和成本压力,启动了额外的成本削减、重组和现金保全行动。

从区域来看,中国和欧洲进一步上涨,美国仍然下降,印度拉美持续疲软。未来新兴市场对医疗保健的需求将进一步加快诊断成像使用增长。

GE医疗继续专注于创造新产品和数字解决方案,以及扩展针对全球客户不同需求的现有产品的用途。

8月,GE医疗与韩国医学影像初创公司Lunit达成合作,利用 Lunit INSIGHT CXR 的AI算法开发出了Thoracic Care Suite,以标记胸部 X 光片上的异常情况,实现了人工智能解决方案的商业化,也为临床医生减轻了负担。

10月,GE Healthcare结合超声波与人工智能技术打造的Vivid Ultra Edition平台,将人工智能的高效带入了Vivid心血管超声产品组合,能够缩短心脏检查诊断所需的时间,提升测量的一致性,并已通过FDA核准。

2020 CMEF,GE医疗旗下实力雄厚的PHI GO科研工作站首次公开亮相。

2020年,GE表示尽管COVID-19爆发对业绩产生影响,但Q3开始进入良性轨道。

同时,其未来的重点是明确的 ——巩固财务状况,通过改善强化业务,并推动长期的盈利增长。GE在继续多年转型的同时,仍致力于创造价值。

与此同时,GE集团开始推动精益转型和思维。

5、飞利浦医疗(Philips Healthcare)

2020 Q3营业收入(百万美元):4183

营收同比:+10%

2020 Q3,飞利浦医疗营收35.27亿欧元(折合41.83亿美元),同比+10%。

*按照实时汇率,1欧元=1.186美元

主要业务,

诊断和治疗业务:营收19.71亿欧元,同比-7%,占比39%;

从细分领域来看:由于COVID-19继续肆虐导致安装和选修程序的推迟,诊断成像和影像引导疗法营收呈个位数下降,而超声营收呈双位数下降;

从区域来看:西欧呈现低个位数增长,北美呈现高个位数下降;

互联关护业务:营收15.15亿欧元,占比31%。由于疫情中患者的需要,互联关护业务的增长率最高,同比+36%。(互联关护业务包括:远程医疗、监护急救、睡眠呼吸等)

从细分领域来看:主要由COVID-19产生的需求驱动,监护与分析以及睡眠与呼吸保健均实现了两位数的增长;

从区域来看:受拉丁美洲、中东和土耳其的两位数增长推动,增长地区的可比销售额显示出两位数增长。成熟地区包括西欧和北美都达到两位数增长;

重组与收购相关的费用和其他费用为1.15亿欧元(2019年Q3为2700万欧元),2020年Q4重组与收购相关的费用及其他费用预计总计约为2500万欧元。

区域营收上,

美国:整体营收17.81亿欧元,飞利浦最大的市场,占比35.8%,集团整体营收同比+7%;

成熟市场:销售额可比增长12%,由西欧和北美的两位数高增长驱动;

增长市场:在拉丁美洲,中东和土耳其以及俄罗斯和中亚的两位数增长驱动下,增长市场的销售额可比增长6%,而中国的下降部分抵消了这一增长;

近日,飞利浦通过收购Intact Vascular,扩展了其行业领先的图像引导治疗仪产品组合;还推出一系列新产品,包括

推出了“Quick Clear”一种用于清除外周血管血栓的全合一血栓切除系统,以及“OmniWire”一种用于指导冠状动脉手术的固体芯压压线;

推出了其心血管超声解决方案产品组合的最新成员 – Affiniti CVx 以提高工作效率,该系统旨在支持心脏病科为更多患者提供更好的护理,提高效率和吞吐量;

在美国推出了新的TempusALS远程监测和除颤器解决方案,以帮助加速在医院外紧急情况下提供护理。

此外,飞利浦在疫情期间与世界各地医院签署了11项新的长期战略伙伴关系,美国最大的门诊医学影像提供商之一SimonMed Imaging也正在与飞利浦合作,加强从脑损伤、肝脏和心脏疾病到骨科损伤的诊疗。

飞利浦CEO万豪敦表示,“飞利浦转换现有的诊断与治疗和互联医疗业务订单,并且消费者需求逐步改善,Q3飞利浦恢复增长并提高集团的盈利能力。”

6、西门子医疗(Siemens Healthineers)

2020 Q3营业收入(百万美元):3928

营收同比:-7.2%

西门子医疗2020Q3财年区间为2020年4月1日-2020年6月30日。(全球市场“全面”受新冠疫情影响)。

2020 Q3财年,西门子医疗整体营收33.12亿欧元(折合39.28亿美元),同比-7.2%;三大业务均有不同程度下滑,净利润2.71亿欧元,同比-23%。

*按照实时汇率,1欧元=1.186美元

主要因素是体外诊断业务的常规专业诊断业务受疫情影响而降低。相比之下,医学影像和高级治疗业务的收入仅略微下降。

从地理角度看,美洲地区的营收下降幅度最大。设备订购量也反映了COVID-19大流行下相应的常规消费意愿下降。目前欧洲,美洲市场疫情还未得到控制,或将放缓对财年预期增加不确定性。

关键业务构成,

影像:营收21.13亿欧元,同比-3.3%,在总营收中占比63%,是西门子医疗第一大业务。

虽然计算机断层扫描业务(CT)营收有所增长,但仍无法抵消其他影像业务下降带来的影响;

从地域角度来看,欧洲、中东、非洲以及亚洲、澳大利亚在可比基础上显示出基本稳定的发展,而美洲地区则显示可比营收下降;

利润率仍然处于良好水平,高于上年同期,这得益于良好的业务组合和严格的成本管理,以及与绩效相关的薪酬组成部分的较低支出。

体外诊断:营收8.69亿欧元,同比-15.9%,在总营收中占比26%,受疫情影响为三大业务之最。

这主要是由于常规检查量的减少,而COVID-19相关检查营收的提升还不足以抵消其他的下降;

临床治疗:营收3.72亿欧元,同比-1.8%。

欧洲、中东和非洲地区可比增长仅部分抵消了亚洲、澳大利亚的下降;

另外,值得注意的是:

8月2日,西门子医疗集团宣布同意以现金方式收购肿瘤放疗设备巨头瓦里安医疗系统公司,总收购价值164亿美元;

10月中旬瓦里安宣布,公司股东在一次特别会议上投票通过了之前宣布的与西门子Healthineers AG的合并;

这笔交易预计将在2021年上半年完成,具体时间取决于其他监管部门的批准和惯例成交条件。

据官方消息,合并后的公司将提供一个覆盖端到端的肿瘤解决方案的全集成平台,以确保癌症护理的整个连续性:从筛查和诊断,治疗护理,到疗后生存,进一步完善西门子诊疗一体化闭环。

预期在交易完成后,将继续以瓦里安品牌在西门子医疗内作为一家独立公司运营。

未来以疾病为导向的数字化精准诊疗是重要发展方向,尤其是癌症、心血管等最危急人类健康的疾病,这也是西门子医疗正在专注的领域。

另外,西门子医疗提出的《2025年战略》,其目标很明确:塑造医疗行业的范式转变,利用由此带来的增长机遇,加强公司对盈利增长的关注。

接下来,西门子医疗将为此做了准备:一方面内部重整,另一方面,在稳定独立态势后开始运用其充分的现金流进行并购。

7、罗氏诊断(Roche Diagnostics)

2020 Q3营业收入(百万美元):3913

营收同比:+18%

IVD 行业罗氏一直位居榜首,2020年Q3,罗氏诊断营收35.83亿瑞郎(39.13亿美元),同比+18%,占总营收24%,主要得益于COVID-19试剂需求增长。

*按照实时汇率,1瑞郎=1.106美元

COVID-19试剂在常规情况下显著增加与定期健康检查、检测的减少形成鲜明对比,罗氏诊断的四大细分业务中,分子诊断(+109%)成为最强驱动力。

中心实验室和POC诊断事业部:营收18.47亿瑞郎,营收同比-1%,在诊断总营收中占比52%,是诊断领域唯一下滑业务,

COVID-19爆发,一直以来表现强势的免疫诊断下滑严重;

罗氏诊断首席执行官Thomas Schinecker表示,相比于上半年-15%,下滑已经在慢慢回升。

分子诊断业务:营收10.2亿瑞郎,营收同比+109%,占比诊断业务总营收28%。增长翻倍,是罗氏诊断业务Q3的最强驱动力,

新冠病毒爆发期间,罗氏诊断6周研发的冠状病毒的cobas SARS-CoV-2检测试剂被FDA在3月12日紧急授权上市,销售瞬间爆增10倍;

在病毒学领域,包括乙型肝炎病毒和丙肝病毒在内的常规检测由于这一转变而减少。

糖尿病管理业务:营收4.29亿瑞郎,同比+6%,占诊断业务营收12%,

主要是由于欧洲(德国、英国、意大利等)、中东、非洲、中东和非洲地区血糖监测产品的价格压力,以及COVID-19在全球的影响。

组织诊断业务:营收2.87亿瑞郎,占比8%,同比+12%;

高级染色业务和仪器销售在2020年Q3恢复增长。

针对COVID-19,

9月初,罗氏Elecsys Anti-SARS-CoV-2抗体测试试剂获得FDA紧急使用授权,该抗体测试试剂血清学试验的特异性大于99.8%,敏感性为100%,可以确定一个人是否已经接触过这种病毒以及患者是否已经产生了抗体;

9月,FDA授予罗氏cobas SARS-CoV-2使用,该检测适用于对满足COVID-19临床标准和/或流行病学检测标准的患者的鼻咽和口咽拭子样本进行SARS-CoV-2定性检测,SARS-CoV-2即导致COVID-19疾病的病毒......

罗氏诊断首席执行官Thomas Schinecker表示,“公司已经将测试的整体产量提高了正常水平的四倍,并投入大量资金继续扩大PCR检测的生产能力,来应对COVID-19的检测。”

8、碧迪医疗(Becton Dickinson)

2020 Q3营业收入(百万美元):3855

营收同比:-11.4%

*碧迪医疗2020 Q3财报区间为2020年4月1日到2020年6月30日。

(碧迪Q3财报正好处于疫情高发时期)

自2018年,碧迪医疗通过完成对巴德的收购获得排名的大幅提升。

但受疫情影响,2020 Q3,碧迪医疗营收同比-11.4%,排名跌出Top5榜单。

在碧迪医疗业务中,

医疗部门营收21.22亿美元,同比-8.2%,新兴市场的强势增长被美国市场增长下滑所抵消,主要是由于医疗准入影响。其中:

药物输送解决方案营收7.81亿美元,同比-17.8%;

药物管理解决方案营收6.77亿美元,同比+3.9%;

医药系统营收4.03亿美元,同比+4.4%;

糖尿病护理营收2.6亿美元,同比-2.9%。

生命科学营收9.51亿美元,同比-10.1%,

诊断系统营收4.02亿美元,同比+12.1%。其中常规诊断的下滑与COVID-19相关诊断的增长形成鲜明的对比;

预分析系统业务营收3.12亿美元,同比-21%。主要是COVID-19导致常规标本收集量显著下降;

生物科学营收2.37亿美元,同比-14.7%。主要是COVID-19导致临床试验活动放缓。

介入部门营收7.82亿美元,同比-19.2%,是碧迪下滑最严重的业务,

外周干预业务营收3.18亿美元,同比-18.2%。COVID-19对美国、欧洲和中国的肿瘤学选择性手术产生了负面影响;

外科手术营收1.97亿美元,同比-35.8%;

泌尿外科和重症监护营收2.68亿美元,同比-2%,COVID-19对急性泌尿外科的影响部分和家庭护理的良好表现所抵消。

值得注意的是:BD和巴德的整合正在顺利进行中,两者的整合将在2020财年完成。

2020Q4,BD将继续加强其核心战略,即“专注在医疗最具影响力的领域”。BD预期其2020下半年的增长率为5.0%-5.5%。

9、史赛克 (Stryker)

2020 Q3营业收入(百万美元):3737

营收同比:+4.2%

2020 Q3,史赛克营收37.37亿美元,同比+4.2%,一转半年报-11.4%的下滑颓势。

关键业务构成:

医疗手术部门营收16亿美元,同比+3.2%,占总营收43%,其中

仪器业务营收4.67亿美元,同比+3.3%;

内窥镜营收4.67亿美元,同比-1.5%;

医疗部门营收6亿美元,同比+8.3%;

可持续性业务营收0.66亿美元,同比-8.3%。

骨科业务营收13.17亿美元,同比+4.4%,占总营收35%,

膝关节业务营收4.35亿美元,同比+2.1%;

髋关节业务营收3.34亿美元,同比+0.6%;

创伤和四肢业务营收4.3亿美元,同比+6.6%;

其它营收1.18亿美元,同比+21.6%。

神经脊椎业务营收8.2亿美元,同比+6.1%,占总营收23%,

神经业务营收5.18亿美元,同比+5.7%;

脊柱业务营收3.02亿美元,同比+6.7%。

区域方面:

美国地区营收27.48亿美元,同比+3.9%,占总营收的74%,是史赛克的主战场;

国际地区营收9.89亿美元,同比+4.9%,占总营收的26%。

最新动态:

2020年上半年COVID-19导致史赛克各个部门的单位销量增长率低于先前预期。随着疫情常态化下,受到波及最严重的骨科业务重回上升赛道。

11月12日,史赛克宣布完成对设备制造商Wright Medical的收购,斥资47亿美元,以期稳固并突破在骨科市场的份额,这同时也是史赛克史上最大的一笔交易。

同时,史赛克也接受了美国联邦贸易委员会要求,最终将踝关节和手指关节置换术售给Colfax,交易金额未公开。

史赛克首席执行官Kevin Lobo表示:“我们欢迎Wright Medical团队加入Stryker,并期待通过提供改善患者预后的解决方案来发展合并后的业务。COVID-19大流行对骨科业务造成了严重负面影响,Q3开始恢复增长。”

10、波士顿科学(Boston Scientific)

2020 Q3营业收入(百万美元):2584

营收同比:-3.7%

2020 Q3,波士顿科学营收25.84亿美元,同比-3.7%,占总业务营收的97%,

内外科(Medsurg)业务营收8.25亿美元,同比-2.4%。细分子业务内窥镜营收4.75亿美元,同比-2.3%;泌尿外科与盆腔营收3.30亿美元,同比-2.5%;

节律管理与神经系统(Rhythm and Neuro)营收7.57亿美元,同比-2.9%。细分子业务心脏节律管理(-2.7%)、电生理(-6.2%)、神经调节(-2.7%);

心血管(Cardiovascular)营收10.02亿美元,同比-5.3%,主要是细分子业务外周干预爆发增长(+16.2%)也是波士顿科学唯一增长的业务、介入性心脏病下滑(-16%)。

区域方面:

美国市场营收14.96亿美元,同比-4.2%,占总营收的58%,是波士顿科学的主战场;

欧洲、中东和非洲营收5.4亿美元,同比+0.9%,是波士顿科学唯一增长的市场;

亚太地区营收4.72亿美元,同比-2.7%;

拉丁美洲和加拿大营收0.77亿美元,同比-24.5%。

最新动态:

12月1日,波士顿科学宣布以8亿美元将BTG部分业务出售给欧洲特种制药集团SSEDB,完成了最近对非核心业务的剥离。

此次出售价格低于彭博社7月的一份报告中提到的潜在资产剥离交易中近10亿美元的估值。BTG是其去年以42亿美元收购的,经过剥离非核心业务,目前仅保留介入医学业务。

在未来三年内,波士顿科学将继续通过重组其在快速增长的市场(如结构性心脏病、肿瘤学、神经调节、内窥镜检查和前列腺健康)的投资组合,实现高于医疗科技同行的收入增长。

结构性心脏病TAVR产品是未来驱动增长的主要业务之一,预计2020年营收规模继续扩大。

“商业化竞争如逆水行舟,不进则退。”

2020年Q4,美敦力、波科已经开始纷纷“砍项目,调业务”,新一轮的全球医疗排位战正在打响!

评论