文|BT财经

11月30日,房天下(NYSE:SFUN)以及其分拆上市的中指控股(NASDAQ:CIH)同时发公告称,收到股东General AtlanticSingapore Fund Pte. Ltd.及其附属投资实体(以下简称“买方团”)发出的初步不具约束力的私有化建议书。

买方团提出,以1.468美元/股(14.68美元/ADS)这一比前一交易日收盘价溢价20%的价格私有化房天下,以2.32美元/股(ADS)这一比前一交易日收盘价溢价25%的价格私有化中指控股。

值得注意的是,这是今年中概股收到的私有化要约中,为数不多的来自于非管理层或实际控制人的要约。

曾经的霸主

现在说起房产经纪公司,人们第一个想起来的几乎都是贝壳。贝壳2018年才出生,在这之前,房天下(曾用名:搜房网)做了十几年房产经纪领域的霸主。

1999年初,时任美国亚洲开发投资公司执行副总裁的莫天全凭借多年在房地产领域积累的经验,敏锐感知到分房制度结束后中国房地产市场化将带来的巨大市场。在IDG100万美元的资金支持下,他创建了当时亚洲最大的与房地产和家有关的信息技术公司——搜房资讯有限公司。

在此之前,莫天全曾在道琼斯旗下子公司Teleres做房地产指数评估分析,并最终成为中国公司总经理;任美国亚洲开发投资公司(ADF)执行副总裁;1996年,接手由中国房地产业协会国务院发展中心等发起的中国房地产指数系统,担任秘书长。

多年在发达国家房地产经纪领域的积累和对中国房地产市场的研究,让莫天全的搜房网发展迅速。

从2000年至2010年在纽交所上市前,搜房网已经覆盖了中国超过100个城市,受到高盛等资本的青睐。2006年,澳洲电讯Telstra投资2.54亿美元获得搜房网51%的股份,引起了市场的轰动。

可以说,搜房网的崛起是顺应互联网和房地产两个市场同时高速发展的结果。

在互联网时代早期,互联网普及度偏低,信息流通速度较慢,搜房网并未亲自下场做交易,而是作为房地产家居垂直信息平台,依靠大量资讯和内容吸引了精准流量,再通过开发商品牌和楼盘项目广告、搜房卡会员销售和二手房中介房源发布端口业务等商业广告业务变现。

搜房网从2010年至2013年,净利润年复合增长率高达70%,一度成为最赚钱的中概股之一,市值曾经飙升至80亿美元。到2014年,搜房网的新房销售市占率已超过30%,绝大部分中介的二手房源信息也通过搜房网发布。那是搜房网最高光的时刻。

但随着互联网的大力普及和移动互联网时代到来,人们对信息获取的需求已经提高到“真实、精准、高效”。搜房网上的房源信息由中介发布,无法把控房源数据质量,导致平台上假房源泛滥。同时,2014年二手房市场陷入低迷,而搜房网的房源发布端口费用依然上涨。搜房网遭到中介联合抵制,以终止合作、下架房源为价码,要求搜房网降价。

没有自己掌握房源的搜房网不得不做出让步, 2014年6月宣布端口费用降价40%。然而,妥协并没有换来重归于好,搜房网与房地产中介的间隙明显加深。

2015年房地产经纪年会上,莫天全讲到2014年搜房市值蒸发300亿元时,台下数百名来自传统中介的与会者爆发出喝倒彩的鼓掌声;在他演讲过程中,甚至有一瓶矿泉水砸到台上。

意识到广告收入难以支撑公司业绩增长,并且之前与中介纯合作的模式难以为继,趁着房地产经济领域O2O的大潮,莫天全开始带领搜房转型。

2014年7月,房天下先后入股世联行、合富辉煌等代理商,进军新房交易市场,并正式发布新logo和域名,搜房网从此改为房天下,先后进军新房交易和二手房交易领域。

没想到,这成了房天下兴衰的分水岭。

迷失与回归

新房销售领域,得益于与地产公司十几年的直接合作,房天下的交易业务做得顺风顺水。但二手房领域又是另一番景象。

2014年下半年,房产中介同样意识到依靠第三方发布信息流会让自己处于被动接受提价的不利境地,纷纷开始搭建自己的信息平台。同时,在移动互联网初期,新生代中介平台成为资本喜爱的投资领域,如房多多、爱屋吉屋等借助资本力量发展迅速。

二手房销售开始进入混战时期。

为了争夺市场份额,房天下在2015年推出0.5%的购房佣金,高薪挖来经纪人团队,并大幅度提升了广告投放支出。当时行业普遍的购房佣金率是2%,房天下的烧钱打法成效显著,二手房收入几乎从2015年年初的零增长到年末的1.56亿美元。

但是,与收入呈反比例变化的,是房天下的毛利润和净利润,还有它的股价。

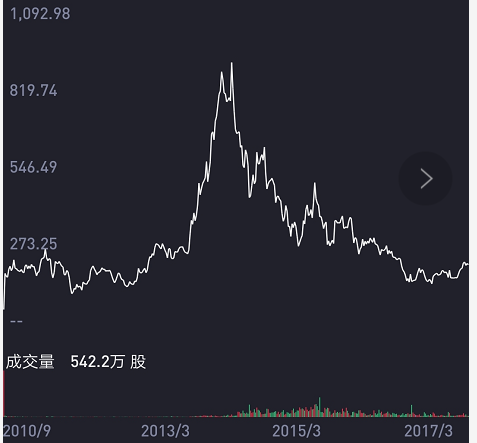

▲ 房天下股价变动情况

经历了连续两年亏损,2017年,莫天全公开承认转型失败,房天下将回归向业内提供服务、数据等的加盟平台。

但是,转型过程消耗了房天下的能量,也让房天下错过了争夺移动端客户的时机。在此期间,安居客、链家等现在的巨头通过高效运营和兼收并购,站稳了脚跟。房天下回归“初心”后,仅在2017年录得两千多万美元的净利润,之后又由盈转亏。

借壳与分拆

2018年7月19日,房天下斥资5亿元收购A股上市公司万里股份10%的股权,并获得三年不可撤销的投票代理协议和收购之后三年内以不低于6.8亿元人民币的价格从万里股份收购电池业务。2018年8月10日收购完成后,莫天全的家天下资产管理有限公司成为万里股份的最大股东,他本人则出任万里股份董事会主席。

这一举动被业内普遍视作是莫天全为房天下回归A股“借壳”。

2015年正值中概股私有化浪潮,当时有传言房天下也要私有化后回国上市。莫天全接受腾讯新闻采访时称:“搜房没有排除私有化可能,但目前没有私有化想法,也没精力折腾,当前最重要的是搜房转型。”

到2018年,眼看转型失败、市值一蹶不振,莫天全有精力“折腾”了,想让房天下回到估值更高的A股,也合情合理。

另一方面,莫天全可能出于为公司海外业务考虑,不想彻底放弃美股市场。于是2018年,公司最“值钱”的业务——中国房地产市场(特别是商业地产市场)数据SaaS工具、市场推广服务综合运营商中指控股从房天下控股剥离后,并在原有业务基础上又分立出研发中心、技术开发部、土地事业部、商办事业部等。2019年,中指控股在纳斯达克单独上市。

数据时代,以大数据为基础的行业基础设施建设成长迅速,加上中指控股带走的业务向来是房天下的营收主力,中指控股自信又大胆地采取了中国企业从未尝试过的美股上市方式——DPO(直接公开发行)。

简单来说,DPO不需要承销商,不需要询价,初始股东是公司原有持股股东,挂牌首日的开盘价格由市场需求决定。相较于IPO,DPO直接上市效率更高、成本更低,对股东来说没有锁定期,流动性更好;但对上市企业也有更高的要求,企业至少需要有很大的知名度和足够多的股东。

中指控股作为首家采用DPO发行的中概股,或许不仅是出于自信和省事,还是为了宣传自身。开盘首日,中指控股大涨841.18%,赢得开门红,也成功达到创造新闻的目的。

房天下的“孩子”受到资本高度认可。如果不是突然爆发的疫情黑天鹅,也许向房天下提出私有化的,就是莫天全。

会接受私有化吗?

这次提出私有化要约的是美国泛大西洋投资旗下的基金。泛大西洋投资管理资产规模高达180亿美元,收购加起来市值只有3亿美元的房天下和中指控股显然毫不费力。唯一的问题在于,这份私有化邀约是否能通过董事会和股东们的通过。

买方团虽然是房天下第二大股东、中指控股第三大股东,但由于VIE同股不同权的架构设置,莫天全一人就独享71%以上的投票权。

今年年初,房天下和中指控股的股价一度高达35.6美元/ADS和3.79美元/ADS。现在两只股票股价均处于历史低位,买方团提出的收购价格只有今年房天下最高价的不到一半。作为创始人,莫天全恐怕很难为了套几千万美元的现就接受要约。

除了收购价显得诚意不足,公司——尤其是中指控股——基本面依然良好,远没达到让人能忍痛放弃的地步。

据报道,截至2018年12月31日,在中国房地产开发商百强中,超90%的房地产开发商都是中指控股客户,并且客户续签率超过90%。中指控股拥有积累二十多年的房地产数据,包括2300城土地、630城楼盘、186城新房交易、90城二手房交易、企业和宏观数据等,其数据和指数一直被官方引用。

在数据和产业互联网时代,这些积累都是巨大的财富宝藏。如果在现有基础上进一步精细化运营,中指控股还有较大的增长潜力。

但另一方面,房天下失去了中指控股的业务,变成一个没有太高技术含量的房地产业务网络平台,活跃率与行业一二名有十几倍差距,目前还没有看到新的亮点,也就没有看到奋起直追的希望。

莫天全会接受买方团的要约,将房天下私有化,保留中指控股的上市地位吗?还是会拒绝买方团的要约,自己想办法谋求房天下的私有化退市,再回A股二次上市?

评论