文 | 霞光社 千里

年底各大电商节接踵而至,女士们也愿意在这样的日子里带着“薅羊毛”的心态为自己囤下常用的护肤、彩妆产品。

今年双十一,美妆部门榜单中的一个意外是Whoo后。榜首被雅诗兰黛夺走,前三名还有兰蔻和欧莱雅,都在意料之中。然而第四名的Whoo后却让我们不禁有些错愕,OLAY也只能排在其后。

有着浓重韩妆标签的Whoo后,记忆中早已随着“韩流”退潮在我们视野里消失了多年。

然而今年,这个主打中高端护肤市场的品牌频频出现在天猫双十一、618美妆TOP10榜单中。今年,Whoo后的“天气丹花献礼盒”还成为了史上首个破10亿GMV(成交总额)的单品。

看看今年双十一美妆TOP10,排在第七位的雪花秀也是韩妆品牌。去年,我们还在前十里见不到它的影子。

按照这样的趋势,2020年,莫非韩妆逆势回归了?

营销走在前

Whoo后这两年的起飞,不是因为推出了某个爆款新品,也不是因为签了某位顶流明星代言,而是赶上了国内直播带货的风潮。

Whoo后与中国头部主播薇娅等的合作开始于2019年,也正是这一年起,这个韩妆品牌重新回到了电商节美妆榜单TOP10。2019年双十一,Whoo后的天气丹礼盒天猫销售额达到2.5亿元,其中薇娅直播间的贡献率超过50%。

其他直播带货渠道Whoo后也没有错过。在今年10月抖音平台取消直播间外链前,如大狼狗郑建鹏、郭聪明、多余和毛毛姐、呗呗兔等粉丝量千万级的达人,都在Whoo后的带货达人名单中。

同样,在快手,近期身陷燕窝造假事件的“快手一哥”辛巴也没少为Whoo后的销量做贡献。今年6月14日的辛巴回归首秀中,天气丹礼盒的单品GMV突破1.48亿元。

尝到了甜头的Whoo后今年双十一期间更是在签约主播带货方面加倍投入。根据ECdataway数据威的数据,今年双十一预售期,Whoo后品牌共签约了超130位主播带货,其产品出现在300余场直播中。预售期内,Whoo后超过八成的预售成交额是由直播间引导完成。

在主播选择方面,Whoo后大手笔地投入与头部、腰部主播的合作中,签约主播超过半数是薇娅、雪梨、烈儿宝贝等粉丝量大、观看流量高的主播。10月20日晚薇娅的单场直播,为Whoo后贡献了当日预售额的70%以上。

在整个电商节周期,Whoo后通过在各平台的集中爆发式直播带货,收获了一份成交额与排名的漂亮成绩单。那么,这个品牌在营销活动不那么密集时的销量又如何呢?

根据淘数据网站的统计,Whoo后天猫官方旗舰店分别在11月8日和11月11日迎来销售高峰,8日销售量近2万件,销售额近6000万元;11日销售量超过7万6千件,销售额超过9500万元。

然而若忽略掉这两个高峰,11月其他时段Whoo后的销售趋势接近于一条波动很小的直线,日销售量在1千上下小幅变动,日销售额则基本不超过100万元。

根据淘数据网站,Whoo后在11月3日至12月2日这30天的总销售额为1.46亿元,11月11日当天的销售额占到30天总销售额的65%。

可以看出,Whoo后品牌的销售情况对于营销活动的依赖很大,其平时的销量和销售额并不如榜单成绩那么亮眼。

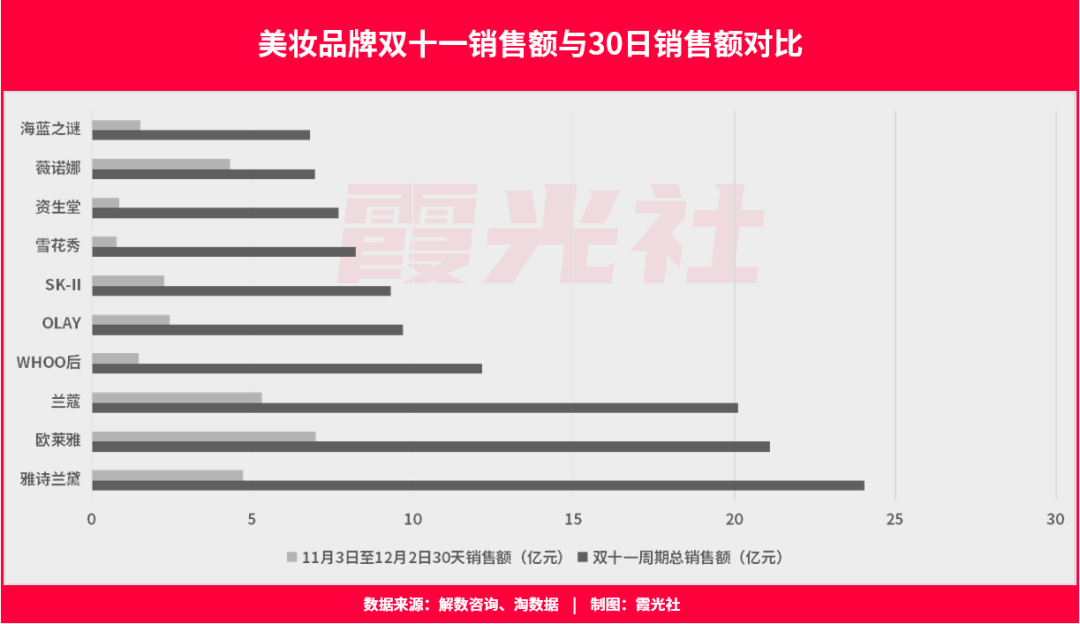

横向对比过后,这个结果就更加明显。根据解数咨询的数据,今年双十一周期内,美妆部门榜首雅诗兰黛的销售总金额为24.04亿元,Whoo后为12.15亿元,排名第七的韩妆品牌雪花秀为8.22亿元。雅诗兰黛的销售额分别是Whoo后和雪花秀的1.98倍和2.92倍。

然而根据淘数据网站给出的11月3日至12月2日30天销售额,雅诗兰黛为4.72亿元,Whoo后为1.46亿元,雪花秀为0.78亿元。雅诗兰黛分别达到Whoo后和雪花秀的3.2倍和6.1倍。

相比双十一周期内的销售额差距,雅诗兰黛30天的销售额比两个韩妆品牌要高出更多倍。这更证明了Whoo后和雪花秀在非营销周期销售下滑明显,对营销依赖大。

而双十一美妆部门排名第二、第三的欧莱雅和兰蔻,其30天销售额甚至超过雅诗兰黛,分别达到6.98亿元和5.31亿元。排名在第五、第六位的OLAY和SK-II30天销售额也都超过2亿元,与Whoo后和雪花秀形成明显对比。

这样来看,位于头部的这些欧美、日本美妆品牌,不仅在双十一表现突出,其平日销售情况相较进入TOP10的两个韩妆品牌也明显更加理想。

韩妆品牌对于营销集中期的依赖过大,没有了主播带货、降价打折等促销活动的支持,其销售情况并不那么乐观。

产品落在后

对营销依赖过大,意味着产品本身对于顾客的吸引力有限。为了提高产品知名度,Whoo后和雪花秀都采取了单品“造星”策略。

据统计,今年双十一预售期间Whoo后的直播场次中,有三分之一都是主要投放“天气丹花献礼盒”这款单品。

根据ECdataway数据威的数据,截至10月29日,这款单品的预售额占到了Whoo后官方旗舰店预售总额的95%以上。与此同时,雪花秀品牌下滋盈肌本护肤礼盒的预售额也占到该品牌总预售额的一半左右。

对比之下,雅诗兰黛、欧莱雅、兰蔻等品牌通过主播带货投放的产品数量都为10款左右,在预售额方面,成绩最好的单品占店铺总预售额比例也不会超过20%。

在单品“造星”策略下,Whoo后和雪花秀店内明星产品的销售成绩在主营销期过去之后,依然占据着不可撼动的地位。

根据淘数据网站,Whoo后官方旗舰店在12月5日-7日这三天的销售总额为358.6万元,而“天气丹花献礼盒”在这三天的销售额为212.2万元,占到总销售额的59%。

对比来看,兰蔻在这三天的销售总额为1980.3万元,店中销售额排在首位的兰蔻大粉水“新清滢柔肤水”的三日销售额为245.7万元,仅占总销售额的12.4%。另有多款热门产品为兰蔻贡献了可观的销售额。

正是因为“造星”策略,今年双十一Whoo后的“天气丹花献礼盒”成为了首个GMV破10亿元的单品。这一策略也成功帮助Whoo后和雪花秀在美妆部门榜单上取得了好看的成绩。

然而相比其他美妆品牌的多点开花、多维爆品支撑业绩,单凭一两款产品出圈的Whoo后和雪花秀,真的能长期保持品牌热度和销售成绩么?

看看Whoo后天猫旗舰店中的商品列表,天气丹、天率丹、秘贴、拱辰享、津率享等几大系列推出已久,去年Whoo后还借秘贴十周年的由头在中国开展了线下品牌活动。同时天气丹、秘贴两大系列礼盒也成为Whoo后每逢大促必推的主要产品。

在明星产品背后,我们却无法找到这个品牌新单品、新爆款的影子,甚至连老产品的包装外形这么多年以来都未曾有大改动。

反观其他美妆品牌的上新情况。2020年春夏,兰蔻上新了主力单品“极光水”化妆水、极光精华粉底液等,同时明星单品持妆粉底液还上新了色号。

欧莱雅新品“奶盖水”精华水、绷带面膜、牡丹奢养粉妍洁面乳等快速积攒起人气,其中“奶盖水”已成为该店化妆水热销第一名。雅诗兰黛的明星产品小棕瓶(特润修护肌活精华露)今年推出了第七代,产品从1982年诞生以来持续更迭。

在新品研发和宣传方向上,这些品牌也都注重顺应时代变化趋势。

根据益普索联合小红书发布的《2020小红书年中美妆洞察报告》,近年来,美妆产品消费者更加注重产品成分,氨基酸、烟酰胺、玻尿酸、水杨酸、积雪草等已成为这些“成分党”们在挑选产品时关注的关键词。

上述几个品牌在今年上新的产品中,“奶盖水”的玻尿酸成分、“极光水”的榉木芽精粹等,都可以看出品牌为迎合趋势而做的努力。

雅诗兰黛在回顾2019财年业绩时曾表示,公司当年的30%销售额都来自新品。欧莱雅集团也在今年第三届进博会上首发了旗下多品牌的100款新品。

通过推陈出新,这些早年进入中国的外国品牌不断适应着本地市场的新变化。而Whoo后、雪花秀等韩妆依然以其多年不变的人参、地黄等珍贵植萃作为卖点,让消费者无法感知到品牌的新意和心意。

根据《2020小红书年中美妆洞察报告》,95后已成为主要的女性美妆内容消费群体,尤其是18岁及以下的学生党,其2020上半年美妆内容阅读量同比增加158%。抓住年轻人,抓住他们的消费趋势,已成为美妆品牌必做的功课。

来看看百度指数的搜索统计数据。以今年双十一美妆部门销售额TOP10的各品牌作为关键词进行查询,11月份,Whoo后20-29岁人群搜索占比为38.56%,TGI指数(反映不同特征用户关注问题的程度)为112.04,皆为10个品牌中的最低值;雪花秀20-29岁人群搜索占比为44.04%,TGI指数为127.94,是10个品牌中的倒数第三。

相对的,Whoo后30-39岁人群搜索占比为43.79%,TGI指数为131.43;雪花秀30-39岁人群搜索占比为40.33%,TGI指数为121.05,分列10个品牌中的第一和第二名。

由此来看,两个韩妆品牌30-39岁人群关注度是TOP10中的前两名,而20-29岁人群关注度排在倒数。这一定程度反映了两个品牌相对而言没能吸引年轻人的目光,它们的消费者依然是当年“韩流”盛行时抓住的老用户。

一位使用过韩妆的95后女性告诉「霞光社」,韩国品牌的打底产品色号都偏白,即使挑选最深色号还是不能满足自己追求的自然妆感,使用过一次之后就不会再复购了。

回忆当初最火爆的几部韩剧里,女性角色妆面一水儿的瓷白肌肤,然而如今,这已经不再符合很多年轻用户的审美。

在天猫进行搜索,当初将BB霜、CC霜等产品概念带到中国来的谜尚、伊蒂之屋、梦妆等知名韩妆品牌,其打底产品竟然很多都只有一、两种色号,跑不出靓白、嫩白等关键词。

反观一些欧美美妆品牌,打底产品基本四、五种色号起步,白皙、自然色、健康色、冷色调、暖色调、中性色调等选择空间大,可以满足各类肤色审美需求。

在紧跟国内直播带货风潮的集中营销背后,韩妆产品本身更新少、迭代慢,早已脱离了消费者的审美趋势,抓不住年轻人的心。

即使这一两年Whoo后和雪花秀收获了不错的成绩单,长远来看,输了产品这一最关键的维度,很难在中国市场健康发展。

机会已不多

与当初“韩流”席卷国内时已经不同,如今的中国美妆市场,除了稳扎稳打的老牌欧美、日本品牌,还有如雨后春笋般蓬勃生长的国货美妆。留给韩妆的生存空间属实不多。

数据显示,在年轻人引领的新消费趋势下,今年国内的化妆品消费市场,国货美妆份额已占到56%。

42%的消费者更愿意选择国产化妆品,九成消费者表示未来会再次购买国产化妆品。其中乐于接受新事物的Z世代群体便是国货美妆的主要拥趸。

11月风光上市的完美日记母公司逸仙电商,上市首日市值超过122亿美元。作为国货美妆第一股,完美日记开了个好头。排在其后的花西子等等,也都以迅猛的势头快速成长。

相比外国品牌,国货更懂得国内市场、能更敏捷抓住消费趋势变化、更好地在各大热门平台通过直播带货等多形式的合作快速推广自身产品。

国货美妆性价比高的关键词,与韩妆品牌中主打中低端价位的彩妆品牌完全重合。

在国货的快速扩张下,早年火爆中国的伊蒂之屋、谜尚等品牌没有了韩剧的文化影响力加持,率先遭受冲击。其中不少已退出中国市场,留下来的也已经属于小众品牌。

而对于主打中高端护肤市场的Whoo后、雪花秀等,前景却也并不乐观。除了面对更了解本地市场、发展力旺盛的国内新老护肤品牌的挤压,它们还需要应对日本、欧美品牌的挑战。

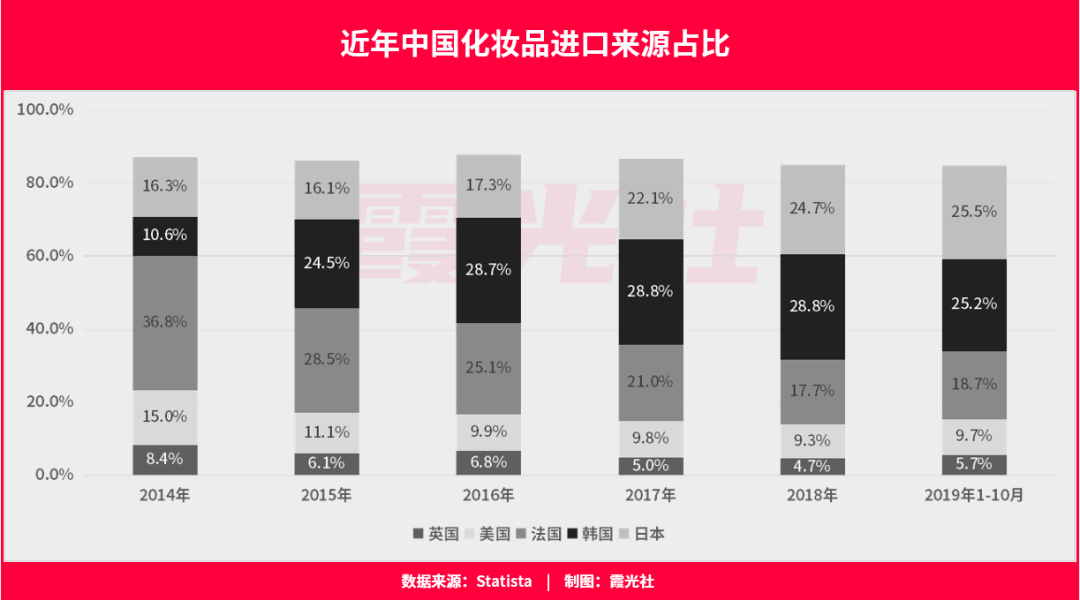

根据Statista数据,2019年前10个月,中国化妆品进口来源的份额发生了一些趋势性改变。相比2018年,去年日本的化妆品进口份额为25.5%,首次超越韩国成为进口来源排名第一。

同时,法国、美国和英国的化妆品进口份额也都有小幅度上升,唯有韩国的进口份额从2018年的28.8%下降到了去年的25.2%。

据统计,2019年韩国化妆品对华出口占比为46.8%,再创近五年新高。与此相比,2019年美国化妆品对华出口占比仅为8.1%。

在韩妆品牌对中国市场依赖巨大的情况下,中国消费者却将目光更多放在国货和来自日本、欧美等地的美妆产品上,这对于Whoo后、雪花秀来说,显然是非常糟糕的处境。

把目光放到今年天猫双十一美妆部门TOP30排行榜,除了第四和第七的Whoo后和雪花秀,唯一入榜的韩妆品牌就是唇妆、眼妆等彩妆产品较为出彩的3CE了,其余的绝大部分领地,都被国货、日产、欧美品牌瓜分干净。

Whoo后、雪花秀乘着国内直播带货的风潮在大众眼前冒了个头,然而韩妆式微的境况却依然没有改变。

徒有营销,产品却脱离了目标市场的消费趋势变化,同时面临着四面八方的竞争者威胁,韩妆品牌未来在中国市场的发展并不乐观。

参考资料:Whoo后天气丹套装双11预售额破5亿 韩妆在中国又可以了?(第一财经商业数据中心 章晓莎)

评论