记者 |

编辑 | 陈菲遐

被冠以“榨菜茅台”的涪陵榨菜(002507.SZ)誓将提价进行到底。

自2008年以来,涪陵榨菜至少进行了12次产品提价。今年6月份,涪陵榨菜再度变相提价,其将主力产品的规格从每袋含量80g减少至70g。

然而,涪陵榨菜的三季报并没有体现出提价的好处,反而业绩不及预期,引发了股价大跌。截至发稿,涪陵榨菜股价为42.85元/股,距离9月份时的历史高点已经回调了17%。涪陵榨菜这次提价还能提振业绩吗?股价回落后,涪陵榨菜是否迎来了上车的机会?

提价成功概率高

回顾涪陵榨菜历史上的提价操作,在十余次提价中,仅有两次是完全更改价格体系的直接提价,剩下的均是通过缩小包装推动的间接提价。缩小包装,减量不减价的提价方式较为隐蔽,消费者很难发现,对经销商的压力也不大。

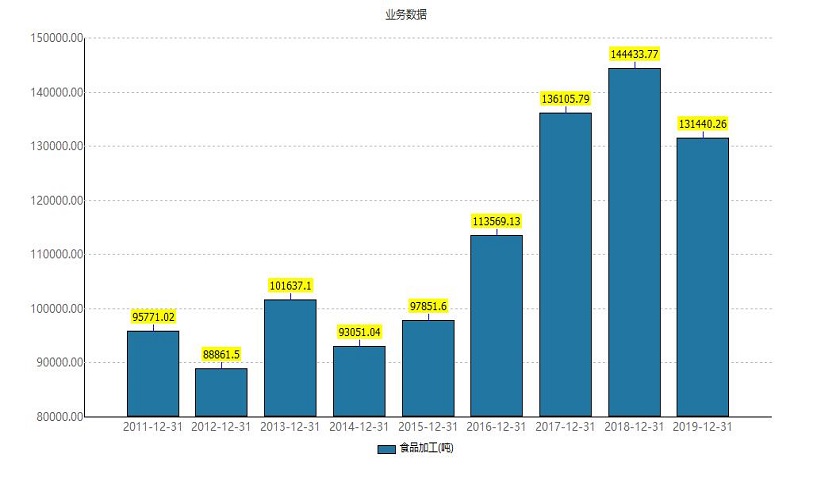

提价也成了涪陵榨菜业绩增长的主要动力。据界面新闻计算,涪陵榨菜2011年时的平均吨价为7226元/吨,到了今年已经达到14368元/吨。除了2013年和2015年没有上涨之外,其他年份均上涨5%以上。

涪陵榨菜业绩增长的另一个来源是销量增加。但由于涪陵榨菜腌制的特殊工艺,当年的产量和原材料青菜头的储存能力密切相关。从2011年到2015年,涪陵榨菜的产量均保持稳定,在此期间涪陵榨菜产能及窖池的存储能力几乎没有增加。2016年以后,涪陵榨菜才开始大幅扩建产能和窖池,因此其产量得以跃升。扩充产能之后,涪陵榨菜连续两年迎来业绩大年。在此期间,也是涪陵榨菜股价表现最为亮眼的时期。粗略估计,其股价在2016到2019的三年间,翻了三倍不止。

随着2019年涪陵榨菜新产能投产,制约涪陵榨菜产能增加的已不是窖池容量。未来涪陵榨菜想要增加产能,更多的要靠市场集中度提升。今年前三季度,涪陵榨菜的产量为13.14万吨。预计2021年产能依然维持在14.5万吨左右。

价格方面,本次涪陵榨菜将主力产品的包装从80g下调至70g,变现提价14%。这一涨价或将体现在2021年的业绩中。如果以吨价上涨8%预测,2021年涪陵榨菜的吨价将达到15517元/吨。预计2021年,涪陵榨菜的营业收入可以达到22.4亿元。

原材料成本承压

虽然提价可以为涪陵榨菜的业绩增长保驾护航,但2021年涪陵榨菜也面临不利因素。

疫情期间,涪陵榨菜的原材料青菜头的价格有所上涨。而由于涪陵当地的青菜头为一年一熟,所以当地的榨菜企业都是在年初青菜头收割季节,储存够一年的原材料用量。通常从三季度开始,榨菜企业上年储存的原材料都已用完,开始使用新一年储存的原材料。而今年收割的青菜头成本有所上涨,直到明年三季度才可以用新一季的青菜头,成本才有望回落。今年三季度涪陵榨菜业绩不及预期,很大一部分原因就是其原材料成本上涨。

今年三季度涪陵榨菜的毛利率为57.88%,而去年同期其毛利率为59.01%。这一因素至少会持续至2021年上半年。因此即使涪陵榨菜提价成功,在净利率表现方面仍有可能会被来自成本端的压力削弱。

如果以三季度涪陵榨菜的34.12%的净利率预测,2021年涪陵榨菜净利润约为7.64亿元。这也意味着,涪陵榨菜2020年和2021年的净利润增速都将为个位数。

即使经过回调,涪陵榨菜目前市值为333亿,对应的市盈率估值为45倍。以消费股常用的PEG估值,涪陵榨菜的PEG估值明显大于1,处于高估区间。

此前,涪陵榨菜之所以能够享受高估值,很大程度上是历史业绩给予投资者稳定成长的预期。过去十年,涪陵榨菜的营业收入从5亿提升到20亿,翻了3倍。在大多数年份都保持了双位数增长。但是,涪陵榨菜的提价策略还能持续多久呢?

最近,涪陵榨菜向证监会递交了33亿定增计划,主要用来扩张产能,同时还瞄上了海外市场。总经理赵平曾表示,将进一步拓展国际业务,拓展更多的渠道和客户,希望把国际市场的业务做大。

涪陵榨菜躺着提价增业绩时代已经过去,如果没有新的业务增长点,未来业绩难测。

评论