文|健议社

12月14日,银保监会发布《互联网保险业务监管办法》(以下简称《办法》)。

《办法》的发布无疑将会给行业带来许多新的变化。但翻便这份全文接近1.4万字的互联网保险监管新规,却没有发现任何关于互联网平台兼业代理保险的直接规定。不少人据此发出疑问,互联网平台还能兼业代理保险吗?

去年8月8日,国务院办公厅发布的《关于促进平台经济规范健康发展的指导意见》(以下简称《指导意见》)曾指出,“允许有实力有条件的互联网平台申请保险兼业代理资质”。

《指导意见》的发布,对互联网平台无疑是一个重大政策利好。

按照保监会颁布的《保险代理人监管规定(征求意见稿)》以及《关于做好保险专业中介业务许可工作的通知》规定,申请专业代理牌照的资金门槛较高,全国性专业代理机构的注册资本必须在5000万元以上,且必须是自有资金,并严格按照要求进行资金托管,而兼业代理则不需要。

除了注册资本的要求,随着近年来我国保险市场的迅速发展,以及保险牌照申请难度的加大,保险公司和保险中介牌照的价格也一路看涨。一个具有互联网保险业务资质的全国性保险经纪牌照,基本价格在3000万元以上。相对来讲,申请一个兼业代理资质,价格要低不少。

《指导意见》的发布,意味着互联网平台想要入局保险,不用再花费数千万元求购保险专业中介牌照,只需要申请一个兼业代理资质即可。在此之前,通常只有银行、邮局等,才能获得保险的兼业代理资质。

然而,此次《办法》却没有直接关于“互联网平台兼业代理保险”的规定。而且《办法》还提出,“互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。”难道,关于互联网平台兼业代理保险的政策起了变化?

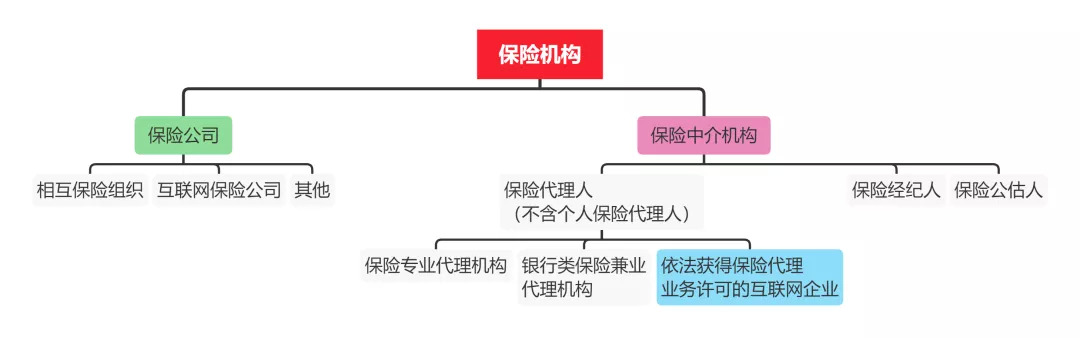

其实针对这个问题,我们可以查看一下《办法》总则里对保险机构的定义。

“本办法所称保险机构包括保险公司(含相互保险组织和互联网保险公司)和保险中介机构;保险中介机构包括保险代理人(不含个人保险代理人)、保险经纪人、保险公估人;保险代理人(不含个人保险代理人)包括保险专业代理机构、银行类保险兼业代理机构和依法获得保险代理业务许可的互联网企业;保险专业中介机构包括保险专业代理机构、保险经纪人和保险公估人。”

从以上分类里可看出,“互联网平台兼业代理保险”应该属于“依法获得保险代理业务许可的互联网企业”。“依法取得保险代理牌照”和“依法取得兼业代理资质”,都属于“依法获得保险代理业务”。

由此推断,《办法》并没有推翻之前《指导意见》里对互联网平台兼业卖保险的鼓励。担心互联网平台不再能兼业代理保险,有点杞人忧天。

然而,这种杞人忧天也并非毫无原因。《指导意见》发布后,业内对互联网平台怎么样才算“有实力有条件”有过各种各样的阐释。遗憾的是,至今为止,“申请兼业代理资质的流程是怎样的?”“有哪些互联网平台申请到了兼业代理资质?”等等问题,仍未能有明确答案。

评论