文|智东西 韦世玮

编辑|漠影

我国家电厂商们的并购玩法越来越“出圈”了。

就在刚刚过去的12月11日,市值6000多亿人民币的美的官宣了一项新并购交易,在业内一石激起千层浪。

和传统的同品类或产业上下游企业并购套路不同,这次美的收购的是一家电梯公司——菱王电梯,试图将自身的暖通技术和菱王的电梯业务相结合,瞄准智能楼宇市场大肆进军。

这也是美的自2016年并购德国库卡机器人以来,公开透露的第二起重要跨界并购案。

其实,家电厂商收购一家电梯公司并不奇怪,日本的东芝、日立等家电巨头就拥有自己的电梯业务。但对于我国的家电巨头来说,以电梯为切入点的并购案却在少数。

主要原因在于,我国家电产业的起步较晚,早期的收购更多属于产业上下游并购或同行同品类收购,尤其是后者居多,主要目的是为了完善自身技术及业务、拓展海外市场,这也使得我国家电巨头一度上演了数年的海外并购大战。

尤其是海尔在2016年1月宣布以351.9亿人民币收购美国通用电器公司(GE)的所有家电业务及资产,迅速拉开了2016年我国家电企业海外并购浪潮的序幕。

短短一年内,日本东芝白色家电业务、德国机器人公司库卡、美国Novatel Wireless公司MIFI业务等海外“蛋糕”尽数被我国家电厂商收入囊中。

不过在过去将近两年的时间里,从公开渠道了解到的我国家电企业海外并购案例却为0起。这是否可以理解为国内家电巨头并购的黄金时代要落幕了?这个答案远比想象中复杂。

尽管这两年我国家电厂商的海外并购战事逐渐冷静,但却是在向新的领域扩展。家电巨头们的跨界并购趋势也渐显端倪,美的就是这个方向中发力较猛的一个代表。

近年我国家电市场的并购战事有何具体转变?为何在海外市场密集出招后又逐渐“销声匿迹”?过去并购大爆发的黄金时代又给国内家电企业带来了哪些变革性的影响?

智东西复盘过去十年我国家电巨头的一桩桩重大并购案,最终将目光重新聚焦在当下,通过对近两年国内家电行业市场的挖掘和观察,尝试找寻当年并购大浪潮后的蛛丝马迹,并探寻我国家电企业当下的行业思考和未来新出口。

01.我国家电行业并购市场萧条的两年

据智东西统计,2016年我国家电行业海外重大并购案例多达5起,除了美的收购意大利中央空调企业Clivet的80%股权未透露金额外,其余4起海外并购涉及金额高达681.7亿人民币,最高一起交易金额达351.9亿人民币。

但我们将时间轴推进到2019年,尤其在2019年韦尔股份完成100%并购美国豪威科技、2020年闻泰科技完成收购荷兰安世半导体等并购案不断夺人眼球的节奏下,我国家电行业的海外并购市场更显萧条。

尽管在2019年6月,我国家电行业诞生了那年唯一的一起重要收购案,但却也是2018年收购案例的延续。

去年6月,格力发公告称,其早在2018年11月底就已出资30亿人民币,参与通信和半导体企业——闻泰科技收购安世集团的项目,并通过受让的方式购入闻泰科技10.98%的股权。

这笔交易将进一步完善格力在上游产业链的技术布局,是格力近年来少有的收购交易案例。不过,格力的这笔交易仍属于国内市场的范畴,并未在海外家电市场掀起波澜。

我国家电企业在海外并购市场的这股平静也一直延续到了2020年。

在过去的十一个月里,美的、TCL和格兰仕相继出手。这厢美的才刚宣布收购合康新能的23.73%股份,另一边TCL就大举收购中环集团100%股份,正式杀入半导体大硅片领域。

紧接着在8月,格兰仕宣布将要约美国大型家用电器制造商惠而浦的61%股份,勉强成为近两年来国内家电厂商游猎海外并购市场的唯一一个案例。

为何说是“勉强”?

实际上,惠而浦在中国市场的股权成分十分复杂,并非真正意义上的“海外公司”。

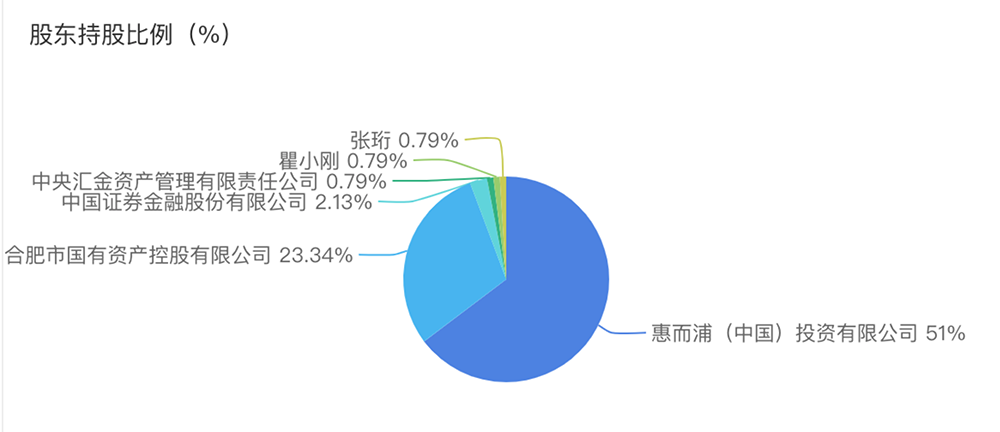

据工商信息显示,除了惠而浦亚洲股份(WHIRLPOOL ASIA HOLDINGS S.а r.l. )通过100%控股惠而浦(中国)投资有限公司,掌握着惠而浦(中国)的51%股权之外,合肥市国有资产还拥有该公司23.34%的股权,为惠而浦(中国)的第二大股东。

惠而浦(中国)的第三大股东为中证金融公司,持股比例2.13%,其余控股股东几乎都为国内背景。

如此看来,格兰仕对惠而浦61%股权的收购,也是一场围绕国内市场竞争的博弈。

至此,我们回顾近两年的家电并购市场,目前已一锤定音的收购案例也不过才两起,金额共计139.7亿人民币,海外收购0起,仅约为2016年的681.7亿人民币并购总价值的五分之一。

这意味着,我国家电企业游猎海外市场并购“买买买”的黄金时代已然落幕。

02.家电巨头大并购的黄金八年

如果我们将时间轴再往前推10年,就能看到自2010年来逐渐热情,并在2016年爆发高潮的国内家电巨头海外并购战盛况。

新世纪的第二个十年,我国家电巨头的海外并购序幕在2010年5月缓缓拉开。

2010年5月,美的宣布将以5728万美元(约3.9亿人民币)收购埃及开罗上市公司Miraco,该公司主要布局家用空调、中央空调及冷链产品。

这笔收购也逐渐打响了我国家电企业游猎海外并购市场的“抢夺战”。

在这场持续将近8年的并购大潮中,最疯狂“买买买”的企业非美的莫属。

在宣布收购Miraco后,美的紧接在第二年8月也将原实际管理Miraco的美国开利公司拉美空调业务的51%股权收入囊中,交易金额2.233亿美元(约14亿人民币)。

但美的想要扩张全球市场的野心不止于此,更重磅的还在后头。

2016年3月起,美的接连爆出三起重大收购。日本东芝白色家电业务的80.01%股权、德国库卡机器人公司、意大利中央空调企业Clivet的80%股权,都尽数被美的收入囊中。

一口气吞下三家企业的美的并不急于喘一口气,并在2017年2月又宣布完成对以色列Servotronix公司的控制,但股权比例并未披露。据了解,Servotronix主要研发运动控制及自动化解决方案。

与美的一样疯狂并购海外公司的还有海信。

从2012年起,海信先是拿下了两家美国激光芯片设计公司,再将目光聚焦在日本家电品牌,分别于2015年、2017年收购夏普墨西哥工厂全部股权及资产,以及东芝映像解决方案公司的95%股权。

海信近年的最后一笔海外交易在2018年,它以1.832亿欧元(约14.5亿人民币)宣布收购欧洲白色家电巨头Gorenje,进一步扩张海外市场。

除此之外,海尔对三洋在部分国家及地区白色家电业务的收购,以及对新西兰家电厂商斐雪派克超90%股份、美国通用电气公司(GE)家电业务、 意大利家电公司Candy的收购,总并购额高达446.32亿人民币。

这也使海尔也成为2010年以来,我国并购海外企业及股权耗资最高的家电公司。

03.海外并购大战的时与机

为什么我国家电行业从2010年前后开始掀起游猎海外企业的风潮?并在2015年、2016年推至疯狂的并购追逐战?

实际上,这与我国家电行业的成熟与崛起息息相关。

2010年,恰逢我国“十一五”规划收官之年,我国家电行业正处于变革发展的关键时期,从黑电到白电再到厨卫、小家电市场,几乎都处于寒冬之后的复苏状态,市场规模迅速增长。

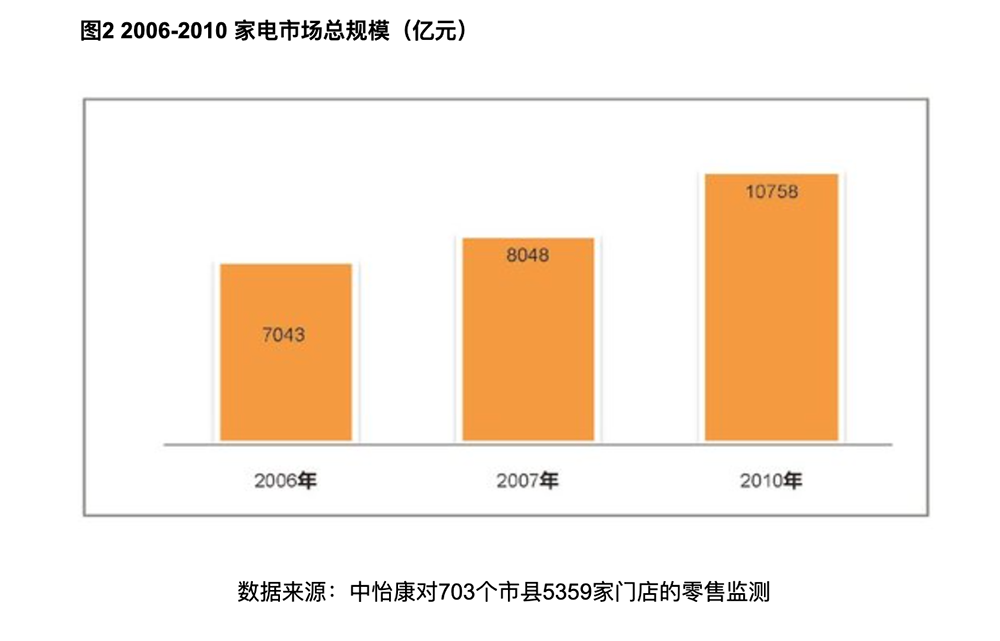

据市场研究机构中怡康数据报告,2010年我国家电市场规模为10758亿人民币,首次突破万亿市场大关,且市场增速高达20.7%,一改过去十年来我国家电市场发展低迷的境况。

随着国家经济政策的刺激,人们的消费需求进一步提升,我国家电市场发展在逐渐好转的同时,也对自身品牌的强化、技术实力的提升,以及走向全球化市场带来更大的挑战。

还有一个问题是,那时国外消费者对中国家电品牌的认可度并不高,这在一定程度上也阻碍了我国家电企业依靠本土品牌走向全球化的道路。

在迫切的发展需求下,通过并购海外企业来补全自身品牌、技术、业务和市场的拼图,也成为了我国不少家电企业的发展策略。

例如,美的对Miraco、开利和Clivet公司及股权的收购,其目的也是为了进一步开拓埃及、拉美和欧洲国家和地区的市场。

再如海信、海尔分别对夏普、东芝和斐雪派克的收购,则更多地是为了获得相关专利和技术,并通过外资品牌推动自身的全球化进程。

而创维对德国美兹的收购,也是为了推进自身全球化的同时,切入更高端的电视市场。

源自不同的目的和野心,催生了我国家电行业海外并购大时代爆发,甚至也造就了不少“蛇吞象”的收购案例。

但这一时代的爆发不仅仅是因为我国家电企业的高速发展需求,还有海外市场环境造就的机会。

为什么在那个时期下,有那么多的海外家电企业可以“卖身”?尤其是日本不少知名家电品牌也陷入“卖身场”中。

在资深产业经济观察家梁振鹏看来,家电作为一个面向个体消费者的B2C行业,对美国、日本和欧洲等发达国家的家电企业而言,无法显示出自己的技术优势,这些国家更愿意将重心放在B2B领域,面向企业用户显示自身扎实的技术积累。

另一方面,家电行业的门槛较低,也造成许多发展中国家相继投身到这个市场中,例如中国。同时,发展中国家不管是在运营、人工、土地和制造成本等方面都有着明显的性价比优势,这与发达国家的运营、生产及人力高成本形成明显对比。

“加之欧美及日本等家电大企业的决策链条较长,运营效率较低,他们对家电市场这种瞬息万变的产品变化趋势和技术潮流相对不够敏感。”梁振鹏说,在这一系列原因影响下,欧美日家电巨头的业务也产生了不同程度的亏损,最终逐渐选择退出家电市场,将家电业务全部变卖。

而中国,就是这波变卖行情下最热情的买家。

04.家电市场并购黄金时代退潮

这场轰轰烈烈家电并购大战无疑造就了一批自主家电企业巨头,在推动我国家电行业复苏崛起的同时,也加速了我国家电企业走向国际化的进程。

其中,美的从2013年市值为700多亿人民币的公司,成长为如今市值超6600亿人民币的中国家电第一巨头;海尔智家的市值也从2010年的近300亿人民币,增长到了如今的1711亿人民币。

▲美的历史市值变化

但当我们将视线从疯狂大并购的时代拉回当下,为何从2019年起我国的海外并购潮逐渐熄火?

原因并不难找。

基于全球大环境看,近两年国际单边主义和逆全球化趋势的发展,在一定程度上影响了我国家电企业进一步扩大海外市场规模,也提高了海外并购的门槛和难度。

但相比之下,国内市场内需的循环和发展给家电行业带来的影响更甚。

一方面,早年家电下乡政策、房地产行业高速增长、城镇化发展及经济刺激所拉动的家电行业爆发,已逐渐走到爆发尾声。

在这一阶段中,我国家电品牌的全球化进程已形成较为完整的布局,加之地产市场增长萎靡,居民从“买房”逐渐转变为“租房”的趋势明显,我国家电行业也早已经进入存量市场的发展阶段,内需不足,市场增速慢慢放缓。

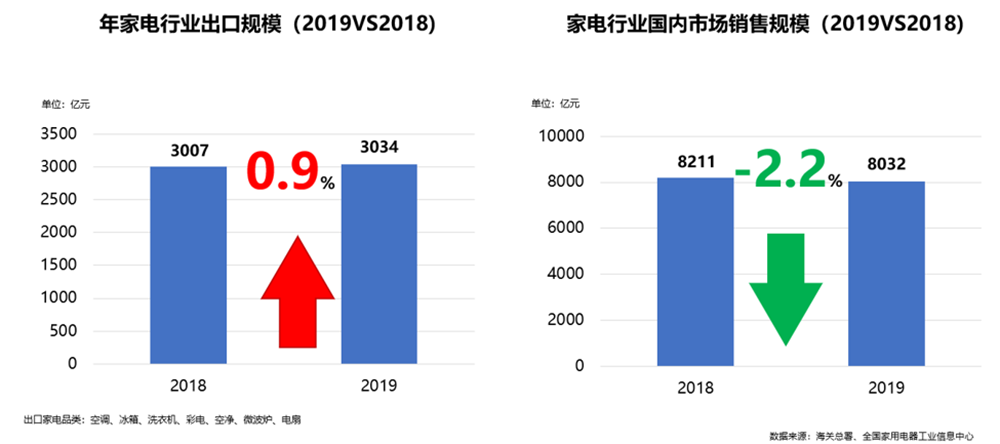

据全国家用电器工业信息中心数据,2019年前三季度,我国家电行业市场规模仅为5870亿人民币,同比增长率为-2.7%。

另一方面,随着AI、5G和IoT等新技术的冲击,家电行业的新业态亦开始萌芽与生长。近年来,美的、格力、海尔等家电厂商逐渐将重心聚焦于“全屋智能”,通过加强人机互动的方式,为用户带来更新颖的智能家居体验。

在重重因素影响下,家电企业们更急迫的已不是吞下一家家企业,强品牌、扩市场,而是高效地整合过去并购的一系列技术和资源,将其转化为内生创新发展的动力,让这些品牌和技术适应本土化和全球化生长的同时,更好地刺激市场新内需的增长。

过去无数机遇所带来的飞速成长下,等待着我国家电企业的新一波挑战才正要开始。

05.家电巨头未来的出口往何方?

想要获得长远的利益和发展,这些家电巨头们早已不能活在自己的圈子中“内斗”和相互“吞并”。

他们不仅仅要抓住新技术和新业态所带来的机遇,还要正视异军突起的新入局者给市场带来的猛烈冲击。

在这一系列挑战之下,传统家电巨头们未来的出路又在何方?

进一步扩大全球化布局是必然选择,但在这之外的其他答案,我们从近年来这些家电巨头的布局战略中也能看出一二。

一是全屋智能化发展。在AIoT新业态的发展趋势下,包括海尔、美的等家电巨头早已陆续构建各类面向全屋的智慧生活解决方案,建立各个家居场景的智能分布式入口,让用户与家庭的交互更加便捷和自然。

例如,海尔智家构建了“5+7+N”的智慧生活解决方案,为用户提供面向客厅、厨房、浴室、卧室和阳台五个家庭空间的智能化体验,并通过智家云脑的AI引擎技术让家居设备主动为用户提供服务。

美的COLMO品牌则推出了“145N”的全图景智慧生活解决方案,围绕厨房、卫浴、起居、洗护四大生活场景,将多屏互动、分布式语音和视觉等技术应用其中,大大提升用户的生活质量和舒适度。

二是完善供应链布局及跨界拓展。如今仅仅完善和丰富自身业务线已不能满足家电企业彻底新市场的需要,因此越来越多的家电企业开始将投资的目光放在供应链上下游领域,以推进家电供应链的进一步融合与发展,或是跨界与新的业务形态结合,拓宽自身的业务领域。

美的并购菱王电梯就是跨界融合新业务形态的代表之一。而在完善供应链方面,目前厂商们最明显的一个布局方向就是“造芯”。

例如2019年6月,格力宣布已出资30亿人民币,参与闻泰科技收购荷兰半导体公司安世集团的项目,以加速自身在芯片领域的研发布局。此外,康佳从2016年起也开始布局存储芯片市场,试图通过芯片设计业务深入产业链下游,为自身彩电等产品实现稳定供应。

三是转型。这里所说的转型并非指从传统家电企业转向以AI、大数据技术赋能的智能化、数字化企业,而是从原来的家电领域转向新业务战场。

最明显的转型则是以电视起家TCL。2017年,TCL一举收购了华星光电的85.71%股权,开始加大力度布局显示屏市场,并于2019年4月TCL完成资产重组,将家电等亏损的智能终端业务卖出,进一步专攻半导体显示及材料业务。

不仅如此,还在今年强势扩张半导体显示及集成电路业务,与三安半导体合作研发Micro-LED显示技术、拟向日本OLED面板公司JOLED Incorporation投资300亿日元(约20亿人民币)合作研发喷墨印刷OLED技术、宣布收购中环集团100%股权以切入半导体大硅片领域。

但这些家电企业所面临的挑战不止于此,以华为、小米等为代表的跨领域玩家早已大张旗鼓地闯入智能家电市场,迅速瓜分市场。

一面是内部转型升级的阵痛,一面是外部新玩家抢食市场的冲击,传统家电巨头想要在未来新家电市场真正地站稳脚跟,仍任重而道远。

06.结语:新一番轮回后,谁是下一个美的?

回顾我国家电行业过去十年的并购风云,既有激情昂扬的海外市场大并购时代,也有当下内外部复杂环境所带来的行业并购潮落幕。

但过去十年的并购浪潮也加速了我国家电企业的高速发展,在为我国家电企业注入一波又一波新生命力的同时,也催生了一个个自主家电巨头的发展。

如今,家电行业早已进入存量市场的发展阶段,我国家电巨头需要在努力突破现有市场瓶颈,融合新技术转型的同时,也面临这新玩家大举进攻市场的左右夹击。

传统家电行业的破局仍是一条漫漫长征路。未来,家电行业又将何去何从?我们也许能期待这波行业混战下,下一个“美的”的诞生。

评论