文|蓝鲸教育 祁青

近日,借助新一轮的政策红利,IT职业培训及少儿编程行业再次站上风口。

而作为IT培训第一股,并内生孵化了编程教育品牌童程童美的达内科技,却宣布收到创始人兼董事长韩少云的私有化要约,退市在即。

伴随私有化,现任CEO孙永吉将于明年4月8日卸任。届时,现任达内科技副总裁、童程童美未来教育研究院首席教育官兼SVP孙莹,将出任新任CEO。

东风正起,达内为何急流勇退?

三年净亏23亿,从高光坠入泥淖

达内刚刚出现在资本市场时,也是自带光环。

2000年初,IT职业教育在国内迎来了飞速发展。初出茅庐的达内看准了国内市场对于高学历IT教育的刚需,以及大学IT教育与市场脱节的问题,将用户群锁定为在校大学生。

2002年,达内开始为大学生提供职业编程教育。从亚信辞职的高管、身为软件设计师的韩少云亲自参与课程开发。面对越来越多玩家,达内提出“先上课,后交费”的新路径,一举开拓了市场。

一时风头无两的达内也得到了资本的关注,2003年,达内科技斩获了IDG资本数百万美元的风险投资。

2008年,金融危机爆发,北大青鸟赴美IPO折戟,达内却将集富亚洲领投、IDG跟投的数千万美元B轮融资收入囊中。并于2011年获得高盛集团2000万美元C轮融资。

2014年4月达内成功以IT培训第一股的高姿态登陆纳斯达克。

上市首日,达内发行价9美元,盘中一度涨至10.5美元,最终报收8.76美元,跌破发行价。这似乎是接下来达内发展路径的预演。

2015年,达内科技尝试转向少儿编程市场,成立童程童美切入K12编程教育赛道,打造国内首家线上线下一体化的编程教育平台。

然而,或许是由于少儿编程教育与成人职业培训教学模式之间存在巨大差异,又可能是前期不断加码,经过两年大力发展,达内科技在2017年由盈转亏,2018年更是巨亏5.92亿元,超过上市前三年盈利总和的1.5倍。

自此之后,达内科技的盈利能力一蹶不振,2019年巨亏10.39亿元。接连的亏损也使得达内的股价坐上了过山车。从2017年7月18日21.09美元的股价峰值,跌至2019年10月29日的最低值0.72美元,区间跌幅达96.59%。

2020年前三季度,达内科技实现营收12.48亿元,较2019年前三季度实现的15.42亿元同比减少19.1%。净亏损6.77亿元,较2019年同期净亏损的7.35亿元,仅收窄8.02%。

截至12月15日收盘,达内科技市值也仅剩1.8亿美元,较上市首日的4.1亿美元市值缩水了56.1%;较2017年10月峰值时期的11.88亿元市值,蒸发了约85%。

五年财务造假超六亿,“退市”还望回A股?

实际上让二级市场对达内失去信任的,不只是亏损,还有达内的“失信前科”。

2019年10月29日,达内收到纳斯达克上市资格部门通知:由于持续拖欠2018财年年度报告,除非达内及时在纳斯达克听证会上进行听证,否则公司的美国存托股份将被退市。

当时,达内科技对蓝鲸教育的回应是:因公司董事会发起了内部合规调查,所以没能按时提交2018年年报。同时达内提出的延期提交2018财年年报的申请,得到了纳斯达克的批准。

财务问题导致达内股价一落千丈。2019年,达内甚至连续30个交易日低于1美元/股。当年11月26日,纳斯达克上市资格部门书面通知达内,其股价已不符合纳斯达克上市要求,重新获得交易的宽限时间是180天,即到2020年5月25日。

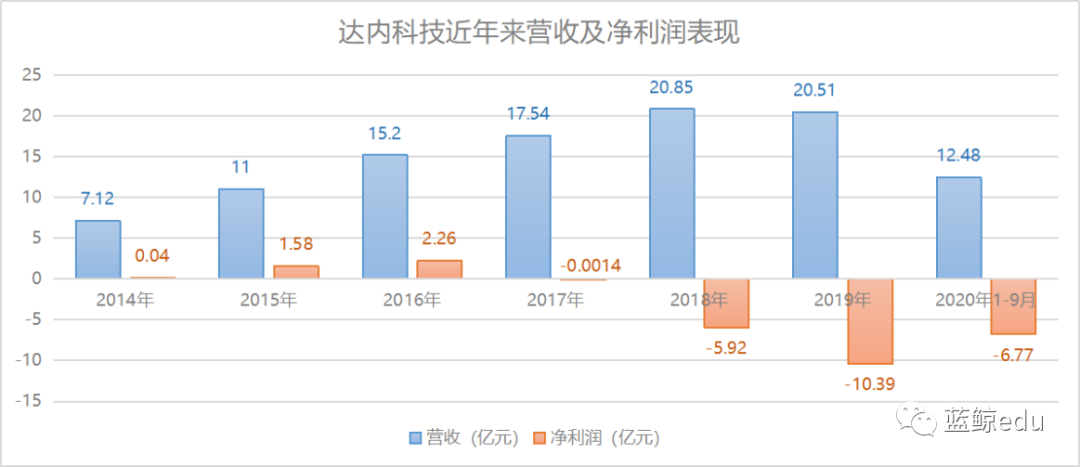

最终的结果让人吃惊。今年4月末,达内科技正式公布了重新审计后的2014年至2018年业绩。这五年间,达内科技的营收分别为7.12亿元、11亿元、15.2亿元、17.53亿元、20.85亿元。而根据此前公布的财报数据,各财年营收分别为8.37亿元、11.78亿元、15.8亿元、19.7亿元、22.39亿元。对比可知,上市五年来,达内科技各财年业绩均注水,累计虚增了约6.3亿元营收。

同时,利润也被相应夸大,2014年至2018年,达内科技的实际归母净利润分别为367.9万、1.58亿、2.26亿、亏损14.7万、亏损5.9亿,此前达内科技公布的则为1.48亿、1.79亿、2.42亿、1.85亿以及亏损5.98亿。对比可知,达内自2017年便由盈转亏,而非始于2018年,且亏损额度也被粉饰。

财务造假事件引发内部人事地震,创始人韩少云辞去CEO职务,但仍然继续在董事会任职。原独立董事孙永吉成为CEO。达内科技CFO杨余多离职,由原完美世界CFO刘永基接任。

成熟的资本市场里,财务造假无异于失信,达内被打入冷宫。直到现在,达内的成交量惨淡,单日不足百万美元。

如今,随着私有化的开展,孙永吉也即将卸任,转而由孙莹接替。

对于此举,有分析表示:达内也许是看到了A股教育企业上市的契机,也有资本看好达内回归A股巿值溢价很高,愿意帮助其私有化。

强敌林立,“失信”的达内还有几分胜算?

事实上,对于“达内科技拟私有化是为了回归A股”的判断,也并非空穴来风。

今年11月,A股教育企业上市刚刚实现破冰,而达成这项成果的也不是别人,正是达内的“老熟人”——传智播客。

同样做IT职业培训起家的传智播客,目前主营业务可分为IT短期培训、IT非学历高等教育培训和少儿非学科素质教育培训三个部分,与达内高度对标。

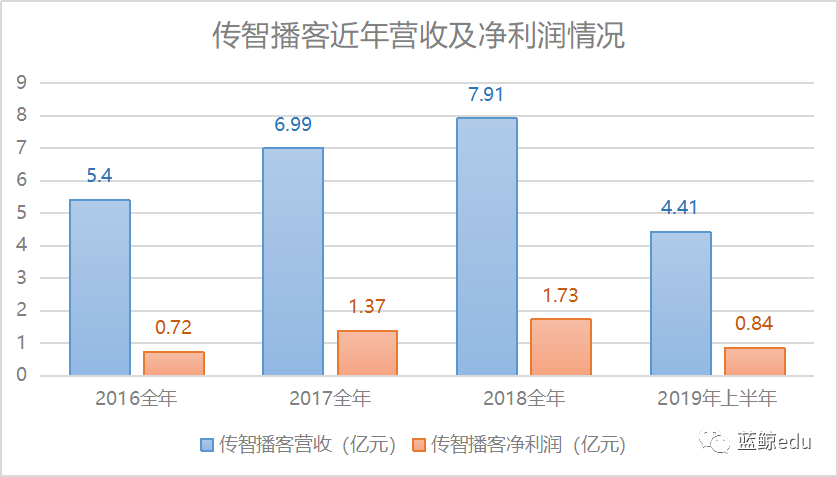

据2019年5月传智播客向深交所递交的招股书数据显示,2016年至2019年上半年,传智播客分别实现营收5.4亿元、6.99亿元、7.91亿元和4.41亿元;实现净利润7201万元、1.37亿元、1.73亿元和0.84亿元。2016-2018年三年内的营收及净利润年复合增长率分别为21%和54%。

两相对比,如若达内科技也打算回归A股和传智播客正面对垒,如何突破自身持续净亏损这一困境,可能是达内需要优先思考的关键问题。

另一方面,有着财务造假“前科”的公司,能够顺利回归A股吗?二级市场投资者对其的信任度还余下多少也未可知。

即便达内此次拟私有化退市,只是为了回归自由度更高的一级市场,摆在达内面前的路也并未一片平坦。

在最新披露的财报中,2020年前三季度,达内科技成人教育业务收入占总营收比重达62.8%,但收入金额由2019年同期的11.99亿元同比下降34.6%至7.84亿元;而K12教育业务收入虽然仅占总营收的37.2%,但收入金额由2019年同期的3.43亿元增加至4.64亿元,同比仅增长35.2%。

从注册人次上看,2020年前三个季度,达内成人教育业务总注册数达6.08万人次,同比下降35.9%;而K12教育业务付费学生总人数达12.32万人,同比增长50.4%。

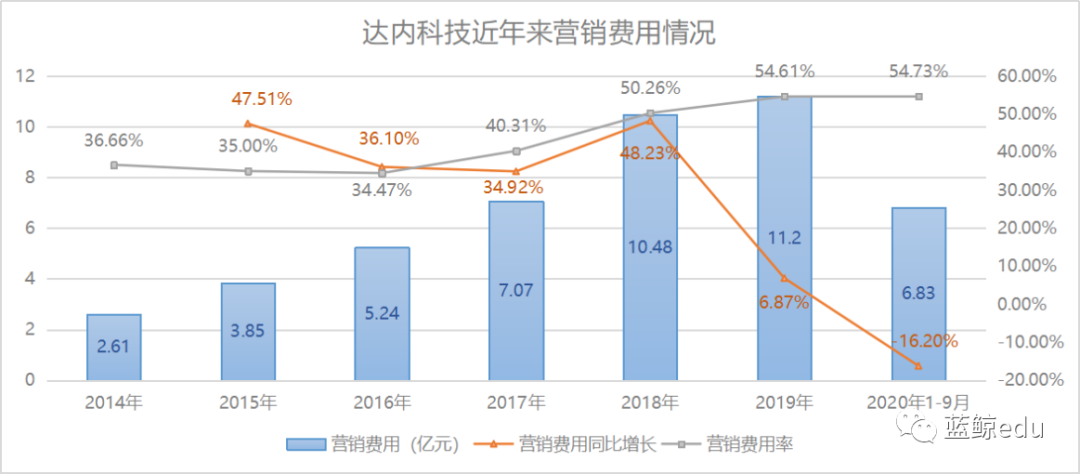

尽管达内K12教育业务发展迅速,但背后却是持续增长的营销费用。2014-2019年,达内科技营销费用持续增长,六年内年复合增长已达33.82%。尽管2020年前三季度营销费用同比下降了16.20%,但从2014年起,达内科技的营销费用率持续增加。

随着新政落地红利期的到来,少儿编程赛道的各个玩家即将开启新一波的跑马圈地,而纵观行业内的核桃编程、编程猫、小码王等头部玩家;以及猿辅导旗下猿编程、有道旗下卡搭编程和小图灵等背靠大厂的新玩家,持续亏损的达内科技家底还能“烧”多久?

评论