文 | 中国电子银行网 陈爱

近日,由中国金融认证中心(CFCA)联合近百家成员银行举办的2020银行数字生态与普惠金融峰会暨第十六届中国电子银行年度盛典在京举行,同期,《2020中国电子银行调查报告》正式对外发布。

本年度调查报告,参与调查的成员银行增加到98家,新增电子银行智能客服、安全性、消费信贷、零售电子银行营销活动和虚拟营业厅等方面行业洞察。据了解,CFCA每年发布的“中国电子银行调查报告”系列报告,已成为目前国内针对电子银行最权威的调查报告之一。

《互联网金融行业热点研究报告》作为该系列调查报告的重要组成部分,主要针对直销银行发展机遇与挑战、银行数字化发展背景、国内外开放银行的核心技术及商业银行创新案例进行分析,希望能契合当前金融行业发展趋势,推动银行业健康发展。

银行赋予直销银行的定位决定其关键能力

继百信银行之后,国内第二家直销银行也要来了。2020年12月11日,招商银行获准在上海市与网银在线(北京)商务服务有限公司共同筹建招商拓扑银行,招商银行入股比例为70%,网银在线入股比例为30%。网银在线为京东数科全资子公司。

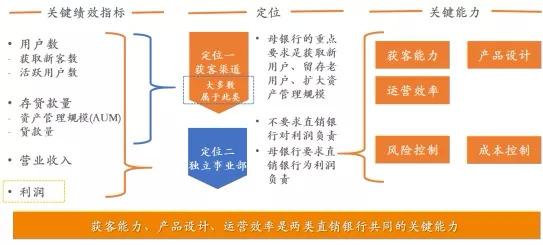

目前,商业银行赋予直销银行的定位大致可分为两类,第一类不以利润作为主要考核指标,考核重点为用户数或存贷款量,银行将其视为获客渠道,直销银行大多属于此类;第二类则以利润作为主要考核指标,银行视其为独立事业部。从定位出发,可归纳出直销银行发展所需要的关键能力。其中,获客能力、产品设计能力和运营效率为两类直销银行所共需,是本文分析重点。

直销银行定位分类

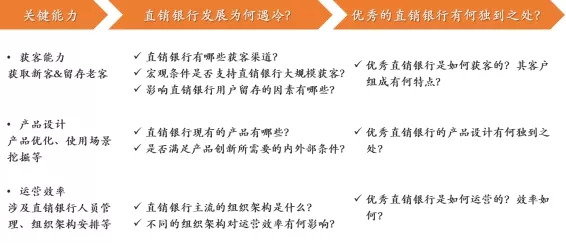

从关键能力出发分析两大问题:直销银行发展为何遇冷?部分直销银行脱颖而出,它们有哪些独到之处?

关键问题提取

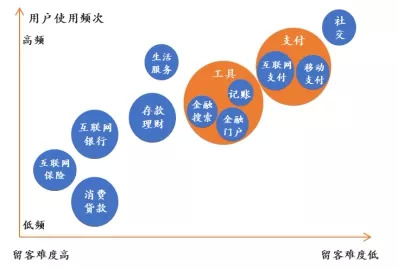

互联网金融平台占领高频使用场景,直销银行难以留客。

报告显示,使用频次越高的产品用户活跃度越高,留客难度越低。互联网金融公司占据了支付、分期付款等高频使用场景,如支付宝、微信等产品已经形成了“支付+理财+消费贷款”、“社交+支付”的产品矩阵组合,用“高频”跨界做“低频”,其用户留存壁垒更高。

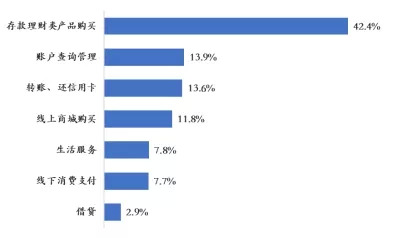

对用户使用直销银行APP功能分析的结果显示,直销银行用户最常使用的功能是存款理财类产品购买和账户查询管理;以提高使用频率为目的的生活服务、支付等功能鲜少有人使用。

互联网2C产品的用户使用频次和留客难度

2020年直销银行用户使用最频繁的功能

寻求外部合作,承载开放银行新使命

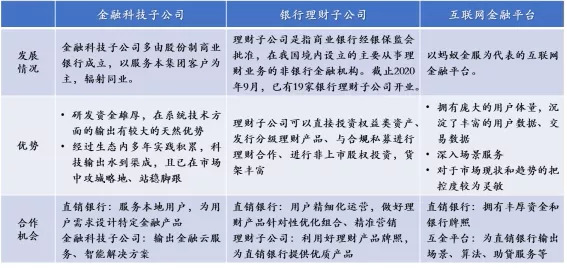

直销银行业近年的趋势显示,优秀的直销银行纷纷借力BBC模式,隐去直销银行品牌,输出银行服务,实现了开放银行理念(通过开放API等技术实现银行与第三方机构间的数据共享、银行服务与产品即插即用,进而提升用户体验,共建开放的泛银行生态系统)。开放银行是直销银行未来发展的可能方向,直销银行可积极寻求外部合作,承载开放银行新使命。即,借力金融科技子公司科技支持,引入理财子公司产品,向场景输出产品和能力,谨慎输出用户和数据,构建开放金融业态、普惠金融服务。

直销银行外部合作建议

科技革命影响市场竞争格局,银行业面临严峻数字化挑战

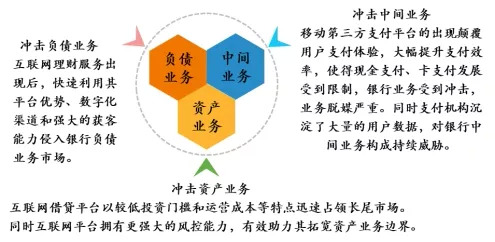

随着大数据、云计算、人工智能等新科技的成熟并运用到金融领域,技术革命以多种形式对银行业进行“降维打击”,甚至影响更为深刻,侵蚀银行业的利润版图。根据研究数据,如果银行不采取任何应对措施,2025年技术革命会对全球银行业带来ROE数百基点冲击。这是因为数字时代的到来对商业银行的获客渠道、业务拓展和商业模式都构成打击。尤其在中国,金融科技发展处于世界领先行列,而传统银行转型后知后觉,面临严峻外部挑战。

金融科技对银行业务的冲击

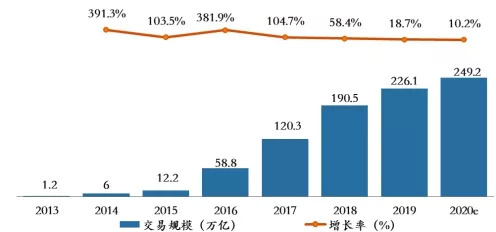

2013-2020年中国第三方移动支付交易规模及其增长率情况

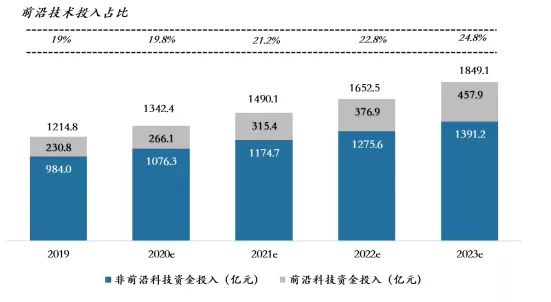

银行业IT投入规模持续增长,前沿科技占比有所提升

2019-2023年中国银行业技术资金投入情况

金融行业技术运用一直以来都处于各产业领先地位,近年来,随着银行数字化进程推进、前沿技术的成熟和用户需求的改变,我国商业银行加大科技投入力度。艾瑞统计数据显示,中国银行业IT投入规模2019年达到1214.8亿元,预计在2023年达到 1849.1亿元。

其中,前沿科技资金投入比例将有所提高,预计将从2019年的19%提升到2023的24.8%。前沿科技是数字银行未来发展的重要筹码。

全国性商业银行数字银行发展路径

全国性商业银行规模庞大、资金雄厚,大刀阔斧推进数字化升级,走出内外兼顾的数字发展路径。

(1) 内部升级

顶层战略布局:大型银行纷纷将数字化转型定位重要战略,扩大金融科技人才招募。这样从顶层设计开始逐步深化数字发展,有助于战略落实与推动。

组织管理优化:成立网络金融部、交易银行部发展直销银行等业务;设立全行级别的金融科技委员会等机制,增强体制的灵活性;成立金融科技孵化平台等。

基础系统搭建:为适应数字时代快速变化的金融服务需求,同时改善服务效率,核心系统升级成为数字银行发展的根基所在,分布式银行IT架构成为必然选择。

业务产品创新:加大科技投入力度,建立大数据平台、云平台等数字化系统;创新商业模式及业务,转型平台化开放银行。

(2) 外部合作

金融创新最终体现是为客户提供服务的创造与更新。

“创新”一词最早由奥地利经济学家熊彼得提出,他通过研究经济发展中微观生产关系与生产力的创新,将其分为五种情况:一是新产品或产品新特征的出现,二是新技术或生产方法的采用,三是新市场的开拓,四是新原料供应来源的发现,五是实现企业新的组织方式。

商业银行的金融创新是指商业银行为适应经济发展的要求,通过引入新技术、采用新方法、开辟新市场、构建新组织,在战略决策、制度安排、机构设置、人员准备、管理模式、业务流程和金融产品等方面开展的各项新活动,最终体现为银行风险管理能力的不断提高,以及为客户提供的服务产品和服务方式的创造与更新。

金融创新是商业银行以客户为中心、以市场为导向, 不断提高自主创新能力和风险管理能力, 有效提升核心竞争力,更好地满足金融消费者和投资者日益增长的需求,实现可持续发展战略的重要组成部分。

在开展金融创新、发展引入新技术、采用新方法、开辟新市场、构建新组织的同时,商业银行需充分考虑到金融创新与风险管理密不可分的关系,适度采取有效措施,以及时识别、计量、监测、控制金融创新带来的新风险。

商业银行的金融创新

构建数字化营销渠道

在中小微企业数字化营销服务中,第三方支付机构以支付作为流量入口,在交易过程中可以沉淀下大量用户和商户数据,进而基于大数据技术得到两侧个性化画像并对用户与商户进行精准匹配,从而帮助商户实现精准获客、精准营销。同时智能支付设备除了能够提升商户收单效率,更重要的是通过结合SaaS软件,为商户提供具有强大功能的营销平台,商户可以通过小程序等方式将店铺“一键转线上”,并通过智能设备后台进行用户管理、经营分析、营销后效果分析等。

随着各类营销平台及渠道商业模式的日渐成熟,商户对于营销的需求逐步趋于个性化、精细化与多样化,希望根据自身经营特点选择不同的营销渠道、在不同时期希望吸引不同客群等等,而第三方支付公司相较于其他类型的机构,正是以更开放的平台、更专业的服务成为中小微企业数字化营销的最佳助力。

评论