记者 |

编辑 | 许悦

众所周知,在2020年经历了疫情的黑天鹅事件后,全球零售业进行了大洗牌。奢侈品作为依赖旅游零售的行业之一,不得不寻求销售渠道革新以应对跨境旅游受限、门店关闭的打击。而中国得益于疫情的管控得当,无疑成为了今年众多奢侈品牌瞄准的发力点。

12月16日,咨询公司贝恩和天猫奢品联合发布了《2020年中国奢侈品市场:势不可挡》,根据贝恩10年来对中国奢侈品市场的研判,以及天猫奢品的平台信息,共同对整体中国奢侈品市场的现状与未来做了判断。

中国奢侈品市场将继续乘势增长

虽然中国境内奢侈品市场在2020年初经历了艰难的开局,但疫情得到有效控制后,中国境内奢侈品销售迎来强势反弹 。另一方面,因海外疫情的爆发和反复,出境游受阻,中国消费者的购买需求也向国内转移。

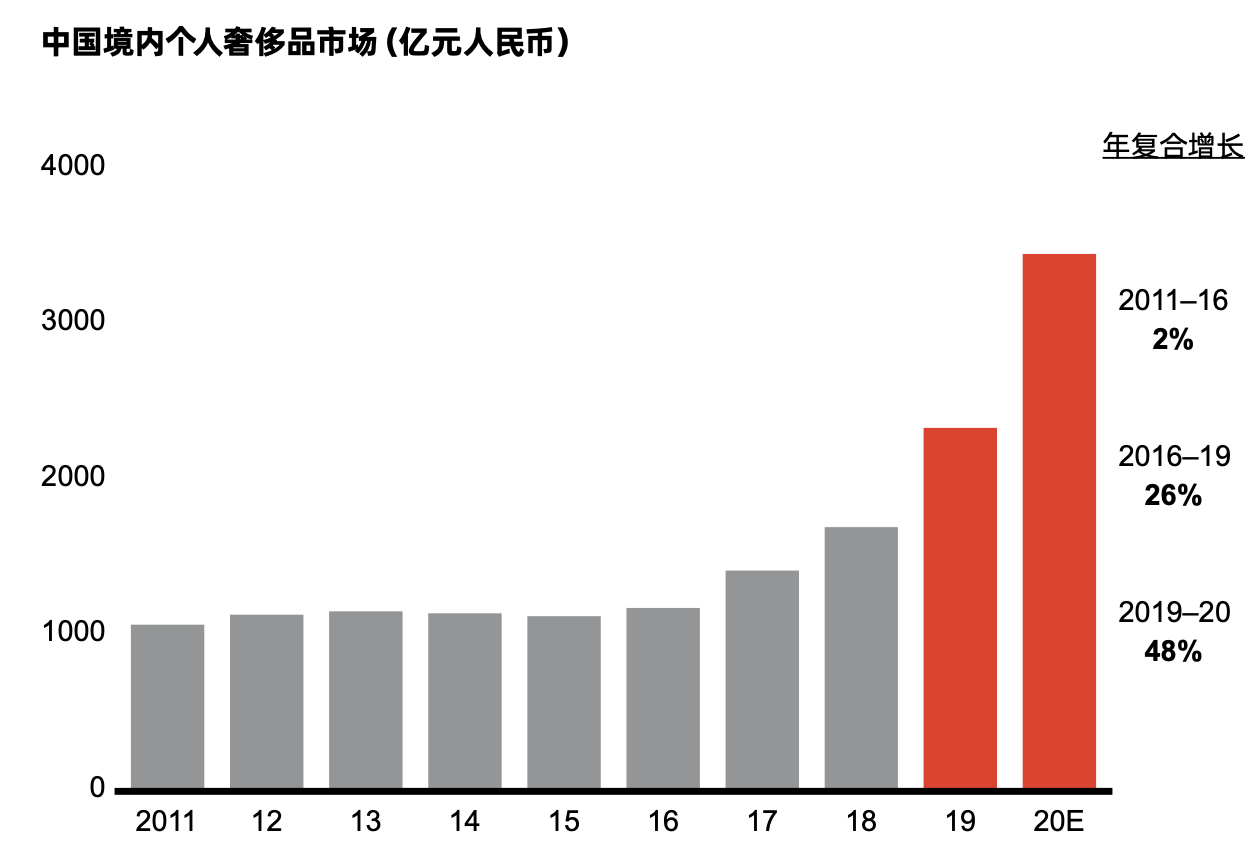

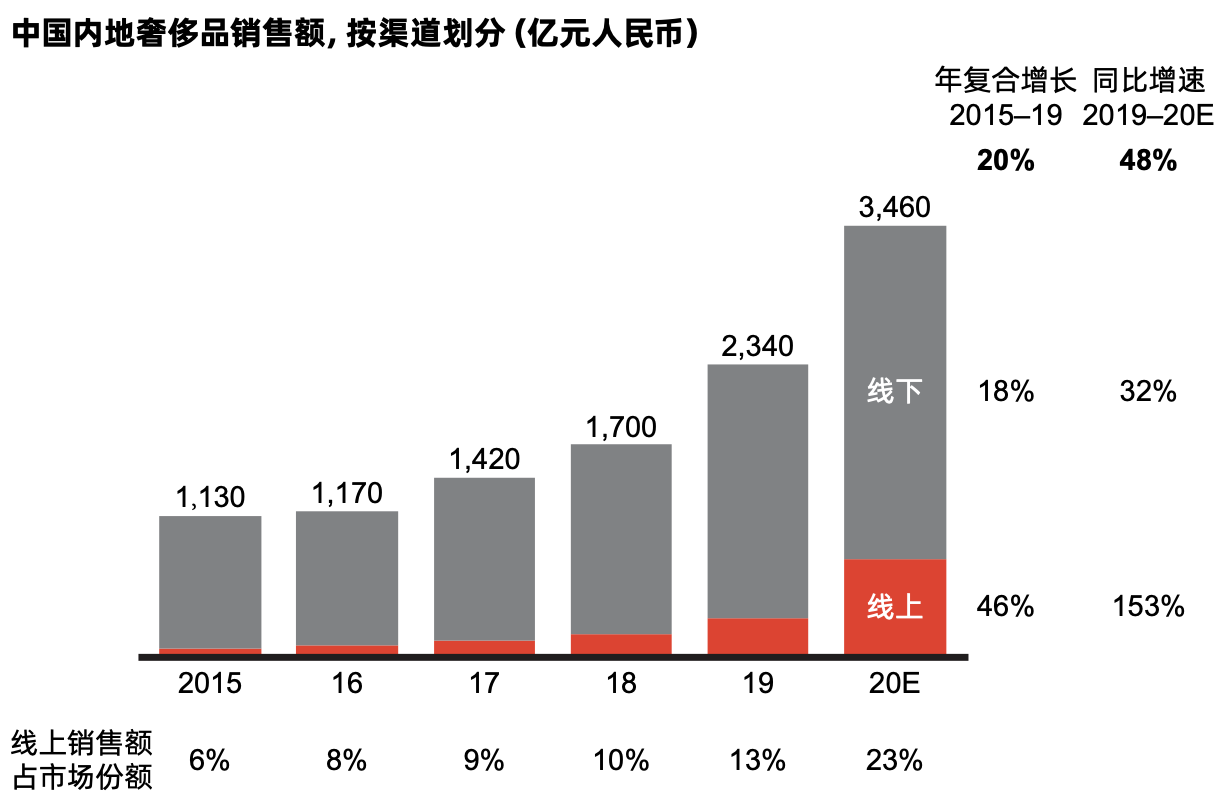

据报告,中国境内奢侈品市场从2020年4月开始回暖,预计2020全年将实现约48%的增长,达到近3460亿元人民币。

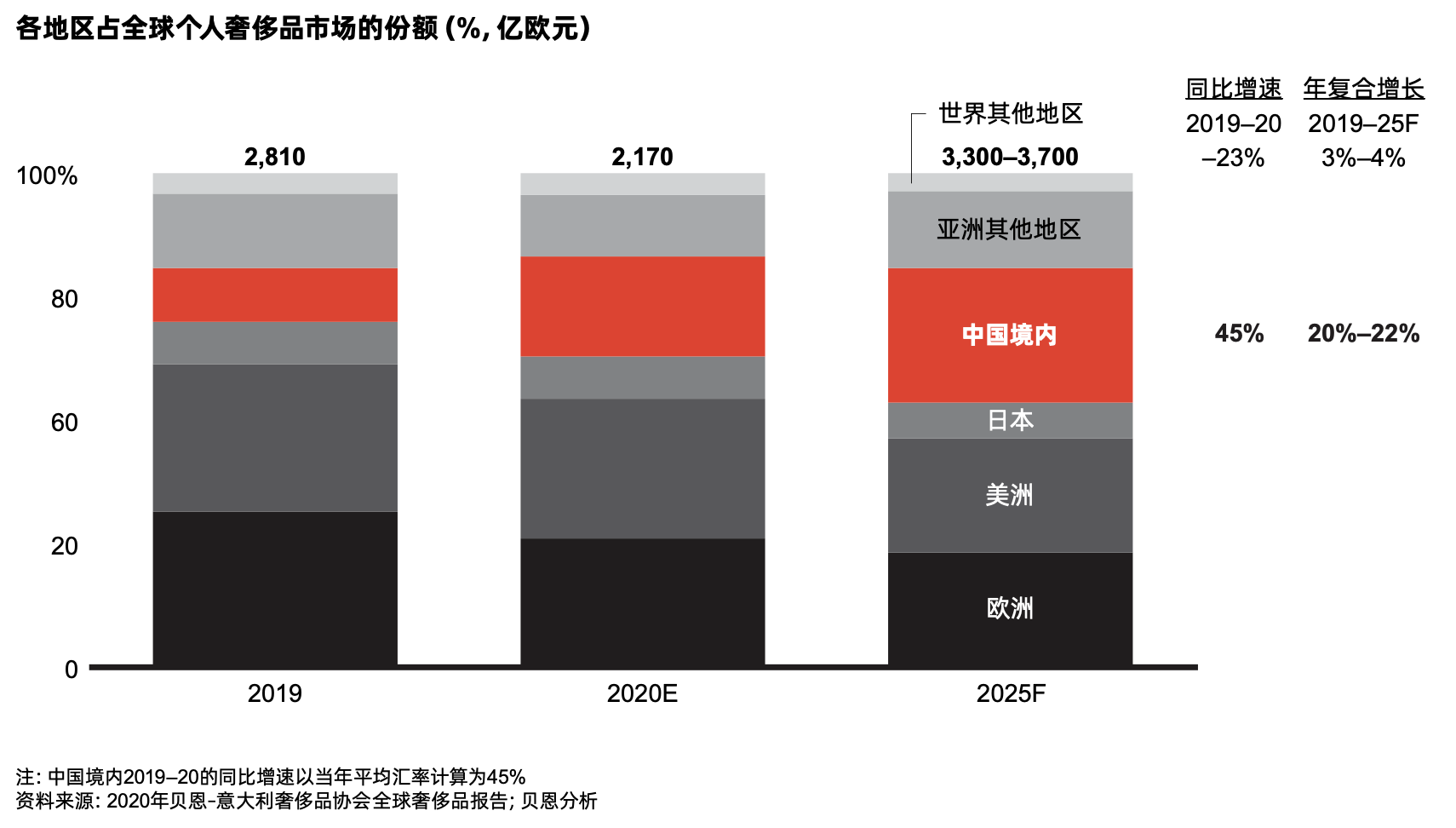

同时报告指出,全球奢侈品市场销售额在2020年预计下跌23%,中国内地在全球市场的占比几乎翻了一番,从去年11%左右跃升至2020年的20% 。

按照目前的增长态势,中国有望在2025年之际超越美国和欧洲成为全球最大的奢侈品市场。

其实,从2015年以来就可以见到中国消费者在境内购买奢侈品的上升趋势。一方面得益于政策支持:进口关税下调,以及对灰色市场(比如代购)加强管控;另一方面香奈儿(Chanel)、卡地亚(Cartier)等奢侈品牌自2015年起开始带头缩小国内外差价。

在疫情爆发前,奢侈品牌的境内消费占比通常在20%至50%不等。但今年由于疫情导致的出境受阻,中国消费者奢侈品境内消费占比或达70%-75%。该报告预计,随着全球形势恢复正常,这 一比例将在未来五年间下降。

值得注意的是,虽然中国境内奢侈品消费得到了大幅增长,但总体消费体量从去年的940亿欧元缩水至今年的590亿-630亿欧元,这也直接导致了全球奢侈品消费体量的下降。

报告预计在在2022年甚至2023年之前都不太可能恢复全球人员流通的常态。 即使边境重开,中国消费者大概率会呈谨慎的观望态度。因此,多数奢侈品品牌认为,2021年中国境内市场将继续保持30%左右的正增长,但下半年面临的挑战将越来越大。

年轻一代成为奢侈品消费主力军

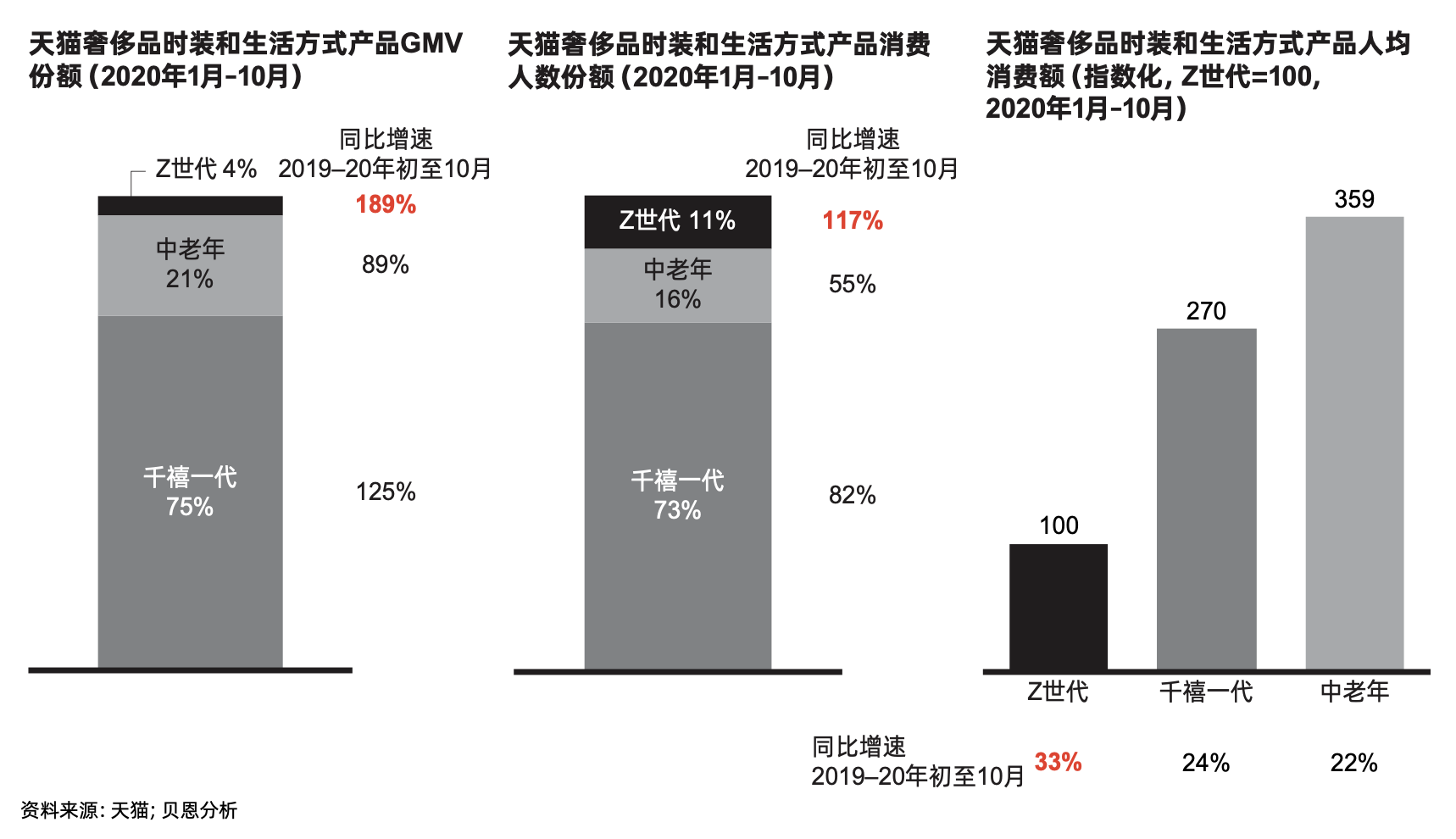

根据天猫奢品的平台数据,中国的千禧一代 (生于1980年至1995年 )以及Z世代消费者(生于1995年后)正在成为奢侈品消费的主力军,推动市场增长,并对品牌的数字化进程产生影响。

以天猫奢品的时装和生活方式产品品类为例,从今年初到10月,无论是在消费人数还是GMV上,千禧一代都占到该品类的70%。 尽管Z世代对该品类GMV的贡献目前还不到5%,但今年该人群的数量同比增速超过100%,相应的GMV同比增速更是突破150%。此外,随着年轻一代进入职场、收入增长,Z世代的年人均消费额预计将会迎头赶上。

同时,贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)在报告发布会上表示,千禧一代以及Z世代消费者未来对于奢侈品市场的影响会越来越大。其实,像之前很多的潮牌和爆款鞋子的联名款的灵感就来源于这些年轻消费者,甚至特别是中国的消费者。因此,奢侈品未来要成功的话必须读懂年轻一代的消费者。同时,他们必须借助数字渠道的力量,比如天猫奢品这样的电商平台。

据报告分析,具有影响潜力的Z世代消费者购买奢侈品的理由与其他几代人相似,但更注重“追求时尚”。同时,小众设计款与联名款也对Z世代消费者有不小的吸引力。

天猫数据显示,今年1月到10月,95后在奢侈品联名款、限量款的消费金额激增了300%到400%。

数字化发展仍将持续,全渠道扩张成为焦点

报告显示,中国的奢侈品销售额的线上渗透率从2019年的13%左右增长到2020年的23%。尤其是美妆品类的线上渗透率从去年的28%左右攀升至今年的38%,而时装和生活方式品类则增幅较小,从去年的5%左右增长至今年的7%左右。

在数字化发展的背后除了有疫情的推动,其实还暗合了消费者获取信息渠道方式的改变。在天猫的奢侈品消费者问卷调查中,Z世代、千禧一代和中老年三个群体不约而同将电商平台作为最主要了解奢侈品品牌和产品信息的来源。Z世代还将小红书和品牌中国官网或 App列为主要信息来源。而千禧一代和中老年群体则更倾向于线上线下结合,线下门店成为两个群体的第三大信息来源渠道。

报告表示,虽然线上销售增长势态一片大好,但奢侈品牌仍注重全渠道发展,不会忽视线下门店的布局。一些品牌正在把门店扩张到二线城市,还有一些则在同一城市开设第二家门店 。全渠道模式可以在尽可能触达所有消费者的同时,实现对商品、定价和推广策略的精准掌控。

布鲁诺也在发布会上表示,奢侈品实际非常希望消费者可以直接在本地购买他们的产品,因为本土化运营对于品牌的供应链和品牌管理更为容易。而今年这样一个愿景成为了现实。在未来,品牌可能需要制定针对性策略将这样的趋势延续下去。

意识到中国消费者的高数字化程度,很多奢侈品牌不仅是将中国电商作为一个销售渠道,更是一个营销平台,让其发挥提高消费者认知度、提升品牌资产和招揽新客的作用。据悉,今年共有近200个奢侈品品牌旗舰店以官方身份参与天猫双11,涵盖65个重奢品牌,包括卡地亚、万宝龙、巴黎世家在内的26个重奢品牌首次参与。卡地亚更是将以往私密形式的高级珠宝展搬上了淘宝直播,其中一件展品价值高达1.9亿元。

同时,阿里巴巴集团首席市场官董本洪表示,在越来越多奢侈品从全渠道角度认识到线上触达消费者的重要性之后,要真正做到线上线下一体化,品牌应该要考虑到会员运营。因为奢侈品牌的文化底蕴是忠实消费者可能会复购的关键点。不只是线下门店,在线上天猫期舰店品牌也要保持体验的一致性,积分的打通,以及服务的确定性。

贝恩报告指出,中国出境游预计在两年内恢复,但电商作为增长引擎的趋势仍将持续,近40%的消费者打算在未来几年增加在线上购买奢侈品的比例。奢侈品品牌应该抓住1~2年消费回流的窗口期,深入理解中国市场和中国消费者的需求和消费习惯,加速数字化布局。

海南离岛免税成为今年中国奢侈品消费大势

今年7月海南离岛免税新政开始实施,内容包括免税购物额度从每年每人3万元提高至10万元、离岛免税商品品种增加、取消单件商品8000元免税限额规定等。此外,政府计划将海南全岛建设成自由贸易港。

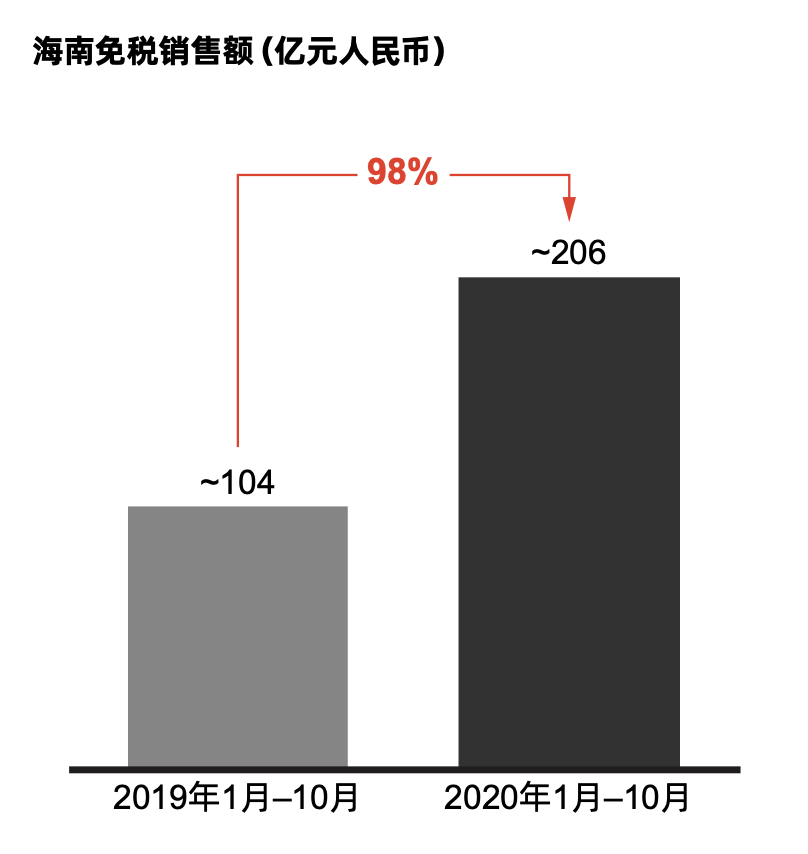

政策对于海南免税业务的支持加速了经济内循环,也促进了奢侈品的境内消费。据报告,截至2020年10月,今年海南免税销售总额达到约210亿元,同比增长98% 。

在奢侈品纷纷入驻海南,将其视为发展机遇的情况下,报告表示一些品牌也对海南的免税店分销模式感到担忧。

价格对比显示,海奢侈品时装和生活方式产品在海南的免税标价比内地官方价格优惠10%至25%。而对于奢侈品美妆来说,这一比例更是高达25%至40% 。如果加上批量购买折扣(如同一商品满五件打八折),价差可达35%–50%。

这样的价格差距可能会影响奢侈品牌的形象,以及助长代购的势头。9月24日,海关总署发布消息称,海关已对海南离岛免税购物的219名违规旅客进行了“三年内不得购买离岛免税商品”的处罚,这些违规旅客或不按规定携运免税商品离岛,或为销售免税商品牟利。

但布鲁诺也在会上指出,部分奢侈品牌在今年实施了价格上调的策略。因而可以看到两种压力的并行,一方面因为新兴渠道的涌现,品牌价值有下行的趋势,另一方面品牌又在提价,有上行的趋势。

贝恩报告预计海南免税购物的兴起,是中国境内免税渠道发展壮大的第一步,未来将会有更多的新免税牌照发放。零售模式和购物环境的升级将决定海南未来能否与其他旅游目的地匹敌的关键。

评论