文|消金界

金融科技从哪里来,将要到哪里去?成为行业关注的焦点。

除了蚂蚁集团、京东数科这样的巨无霸之外,行业内如乐信、360数科、信也科技也都是佼佼者。

本文梳理了这三家公司近年来的财报数据,从转化数据、营销投入数据等,来分析下行业在营销获客方面的趋势。

转化数据

主要从注册-授信转化率、授信-首借转化率、注册-首借转化率等三个数据维度对三家平台进行对比分析。

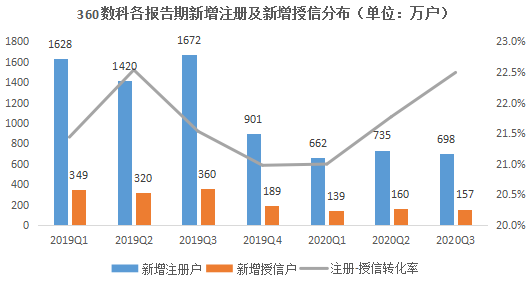

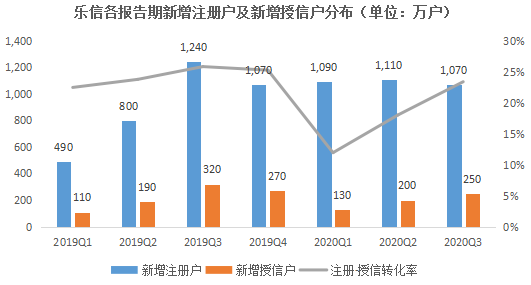

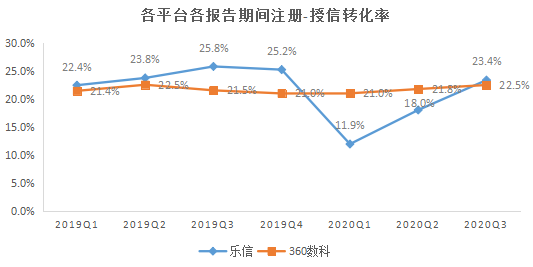

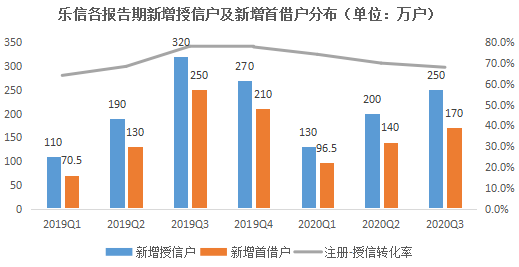

1、注册-授信转化率

信也科技未公布各报告期授信用户数据,故仅拿360数科、乐信两家数据对比来看。注册-授信转化率即各报告期新增授信户与新增注册户的比值。

对比来看,360数科注册-授信转转化率较为稳定,稳定维持在22%左右;乐信注册-授信转化率呈现先升后降的趋势,特别是2020年一季度该转化率下探到11.9%左右,而出现此情况原因,主要是受Q1新增授信户大幅下滑的影响,而同期新增注册户并无明显下滑,这样一下子就拉低了注册-授信转化率。

可以看出是,与360数科新增注册户、新增授信户双降的策略不同,乐信在疫情最为严重的Q1也并没有缩减新户的获取,而是通过收紧了新户授信率,通过放开获客口子,收紧授信端口,这样既保留了新户留存量以待后续开发,也因同业缩减新户投放获取规模减少竞争而拿下了更为便宜的新户,不过,该期间新户质量仍考验后期乐信风控水平。

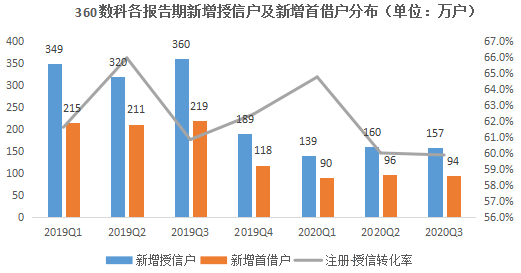

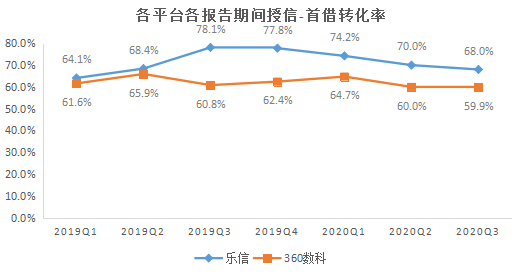

2、授信-首借转化率

信也科技未公布各报告期授信用户数据,故仅拿360数科、乐信两家数据对比来看。授信-首借转化率即各报告期新增首借用户与新增授信用户的比值。

对比来看,乐信授信-首借转化率明显高于360数科,360数科授信-首借转化率一直较为平稳的维持在60%左右上下浮动,而乐信授信-首借转化率呈现先升后降的趋势。

不过,进入2019年四季度以后,两者的授信-首借转化率均呈现下滑趋势,形成下滑的原因却各不相同,360数科是因为控制授信量微升的情况下首借用户保持平稳所带来的该比率下滑,乐信却是首借户增速不及授信户增速所带来的该比率下滑。

从这点也可以看出两家经营策略的不同,360数科在疫情之下以稳为主,而乐信却在疫情最困难时期渡过之后抓紧将业务恢复至2019年三季度的水平,或许在乐信看来,危机之下也是弯道超车之时。

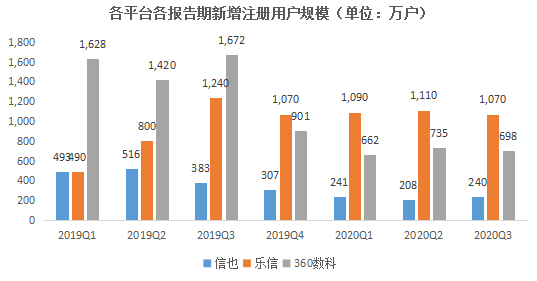

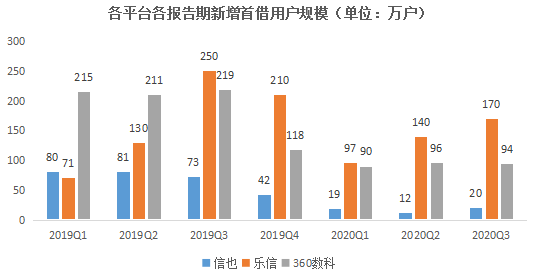

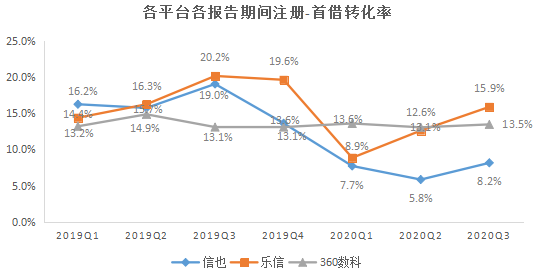

3、注册-首借转化率

注册-首借转化率即各报告期新增首借用户与新增注册用户的比值。

从该数值来看,乐信与信也科技保持了同步的趋势,注册-首借转化率均呈现先升后降再升的趋势,而360数科则没有出现较大波动,一直保持的较为平稳,这些从侧面反映出360数科与乐信、信也科技采取了不同的获客及运营策略。

具体来看就是,360数科在行业景气度不高或者政策收紧的情况下,不但收紧首借用户以控制风险数据,对于新客的获取也采取了同样较为保守的态度,即首尾都扎紧口子,体现在注册-首借转化率这一指标上面也是表现的比较平稳。

而反观乐信与信也科技,则仅仅是收紧了首借这个口子,对与新客获取这块,在适应行业新政之后,虽然新客获取速度也有所放缓,但是下降速度是高于首借户的吓下滑速度的,甚至乐信在2019年Q4出现下滑之后,在2020年连续三个季度出现正增长。

这样对比之下,乐信与信也科技也就表现出在注册-首借转化率短期大幅下滑之后,该比率数值迅速出现反弹上涨。

双方出现两种不同运营策略的情形也和自身所处行业地位有关。

身为行业龙头老大的360数科,在获客及风险把控上更以稳为主,碰见政策收紧或者行业景气度不高的情况下,我就慢一下,反正首借不够的情况下,因为底子厚家底大,还有复借户作为支撑,短时间不会影响其龙头地位。

而另外两家也想借助这次困境,化危为机,抓紧缩小与行业龙头的差距,毕竟,不想当将军的士兵不是好士兵,在各家产品大相径庭的情况下,现在还难言有哪一家成为行业寡头,追一追,还是有机会的。

营销投入数据

营销投入数据主要从各平台营销费用、新增注册户均价、新增授信户均价、新增首借户均价等四个数据维度进行对比分析。

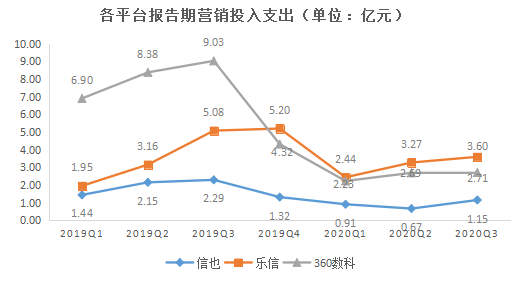

1、营销费用

营销投入方面,进入2019年三季度以来,各家营销支出缩减幅度较大,360数科由2019年Q3的9.03亿元降至2020Q1的2.23亿元,降幅高达304.9%,乐信由2019年Q4的5.2亿元降至2020年Q1的2.44亿元,降幅高达113.1%,信也科技由2019年Q3的2.29亿元降至2020年Q1的0.91亿元,降幅高达151.6%。

随着行业头部平台的营销获客费用的纷纷持续走低,也预示着行业由之前靠拉新推动的业绩增长,转向由精细化运营存量用户推动业绩增长的方式转变。

在此情况下,也更能考验各家的运营能力。

即使进入2020年二季度以后,各家营销费用较之前有所抬头。不过,依据各家现有存量用户规模及行业坏境来看,以往那种粗放式获客推动的业绩增长已经成为过去式,基于此,营销获客费用难以重现之前的投放水平。

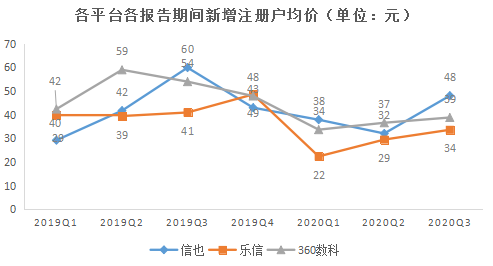

2、新增注册户均价、新增授信户均价、新增首借户均价

首先来看新增注册用户均价,该指标即各报告期新增注册用户与营销投入的比值。透过数据不难发现,行业单个新增注册用户均价在25-50元左右。

从该指标走势来看,整体呈现下滑的趋势。

三家平台对比来看,进入2020年以后,行业新增授信户单价呈现稳中微升的态势,价格区间在30元左右上下浮动,结合各家现有存量客户规模均已过亿的情况下,大规模投放获客的策略将不再成为主流,在此情况下,后续流量价格有望进一步走低,进而推动新增注册户均价持续走低。

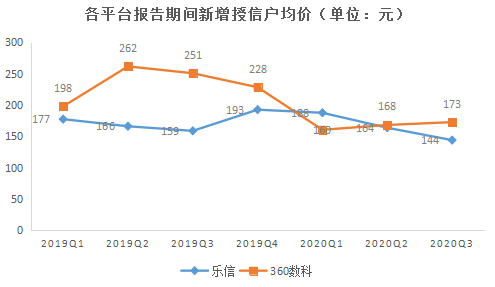

因信也科技未公布授信数据,仅拿乐信与360数据做对比分析;新增授信户均价即各报告期新增授信用户与营销投入的比值。与新增注册户同样,新增授信户均价也呈现下滑趋势,目前来看,户均授信单价在160元左右上下浮动,对比来看,乐信新增授信户单价明显低于360数科。

分析来看,主要原因在于:乐信在疫情期间依然加大了营销投入及对新增注册用户的获取,而360则缩减了营销投入及新客获取,所以乐信新增授信户均价低于360数科。

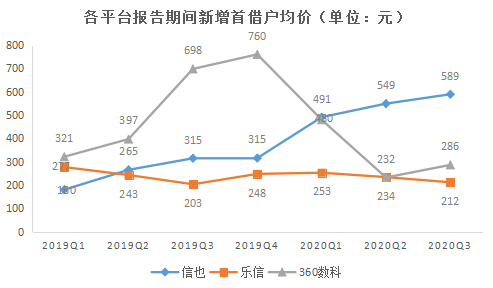

新增首借户均价即各报告期新增首借户与营销投入的比值。

对比来看,行业内三家平台新增首借户均价走势各不相同。

360数科呈现先增后降的趋势,信也科技呈现持续走高的趋势,乐信则一直保持的相对比较平稳,各家走势不同的情形也反映出各家运营策略不同。

360数科在积累够行业第一的存量用户以后,更加侧重提升复借户在占比,因此其首借户数量也随之下滑,营销投入迎随之大规模缩减。

信也科技仍处于转型第一年,营销支出缩减的情况下首借户下降幅度更快,因此造成首借户均价持续走高。

乐信则是继续保持营销投入与新增首借户“量价齐升”同步,新增首借户均价也就表现的较为稳定。

不过从行业未来发展方向来看,后期行业也会将更多地营销投入投放在老客运营上面,这样下来,营销收入与新增首借户的错配,也会出现新增首借户均价越来越高的假象,也就需要加以辨别。

小结

通篇分析来看,行业将由之前依靠营销投入获取新客推动的业绩增长方式,逐渐转向依靠精细化运营下提升复借率来推动业绩增长方式,即由“粗放式”发展向“集约化”发展,在此情况下,对于行业从业机构而言,如何最大程度掘金存量用户当中那块仍未被开发的“处女地”,不仅考验从业机构的花钱手段,更考验其花钱的效率。

评论