据财新网报道,监管层正在研究下调商业银行拨备覆盖率。拨备覆盖率是指各类贷款损失准备占不良贷款的比例,这一指标体现了银行对风险的吸收能力。在过去几年中,拨备覆盖率一直被商业银行作为利润的调节器。随着经济下行,商业银行利差不断缩小;同时,银行还面临不良贷款的上升的压力,这导致商业银行盈利能力不断下滑。

不良贷款上升的背景下,拨备覆盖率则不断下滑。银监会数据显示,商业银行拨备覆盖率已从2014年初的273.66%逐季度降至2015年9月末的190.79%。但是,毫无疑问,商业银行不良贷款还在上升。商业银行不良贷款比例由2014年初的1.04%上升到2015年底的1.67%,目前还没有明确的改善迹象。有银行业内人士认为,商业银行不良贷款的增加趋势还将延续1年-2年。

根据银监会相关规定,商业银行拨备覆盖率不能低于150%。继续按照这个要求计提拨备,将导致商业银行不良贷款负担加重,盈利进一步下滑。此前,已经有商业银行建议银监会下调银行拨备覆盖率至100%-120%的水平。

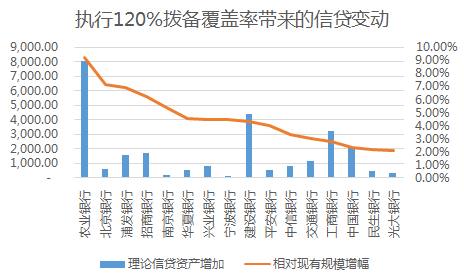

这将大大缓解商业银行的拨备压力,提升商业银行的风险偏好和放贷意愿,提高其盈利能力。界面新闻根据2015年6月的商业银行贷款规模、信贷资产拨备余额以及当前商业银行贷款占净资本的比重,估算了各家商业银行在拨备覆盖率下降至120%的背景下,可以释放的拨备金额以及增加的信贷额度。假定释放的拨备金额可以以70%的比例计入商业银行净资本。

测算表明,上市商业银行如果执行上述规定,理论的最大信贷金额可以增加2.58万亿元,其中,农业银行可以增加8050亿元,相对现有规模增加9.22%。下表为执行新规后,各家银行信贷规模的增加幅度。

不过,上述数据仅为理论数据。这个数据带有一定的尴尬性。如果只是放松拨备覆盖率,而没有放开拨贷比的话,商业银行实际受益有限。银监会关于商业银行信贷资产的另外一个监管规定是拨贷比不能低于2.5%。拨贷比是拨备余额与信贷资产余额的比重。监管层希望利用这个数据可以有效管控银行过度放贷的风险。

从2015年中期的数据来看,16家上市商业银行的拨贷比,只有七家高于2.5,其余九家均低于2.5%。这个数据既反映监管层对于银行突破监管的容忍,另外也反映商业银行实际可以新增贷款的额度有限。

无论规定最终怎样修订,农业银行由于其4.37%的拨贷比以及238.99%的拨备覆盖率,都将成为新规最大的受益者。

评论