文 | 子弹财经 行者

编辑 | 蛋总

如果要评选2020年长视频领域的风云企业,爱奇艺是独占鳌头的。

从年初曝出“VIP中P”的超前点播实为变相涨价,到三季报发出后正式把VIP会员价格最高上涨50%;从6月份传出“百度出售爱奇艺,阿里腾讯入场角逐”的新闻,到12月初传言中的几家求购方纷纷否认……爱奇艺在2020年不是“折腾”两字就能全面概括的。

但即便这样折腾,爱奇艺还是不挣钱。

2020年三季度财报显示,爱奇艺2020年Q3营收72亿元,同比下降2.83%。在运营方面,爱奇艺三季度运营亏损12亿元人民币,同比收窄68.4%,而这是近10年来季度亏损最少的一季财报。数据显示,在2017年至2020年Q2期间内,爱奇艺平均每个季度净亏损几乎都达到20亿元。

而关键的是,爱奇艺的营收模式越来越像美国的Netflix(奈飞)。

一直以来,订阅付费和广告是爱奇艺的收入支柱。但近两年,在广告营收方面,爱奇艺受到抖音、快手等短视频平台的猛烈冲击。

以字节跳动为例,今年巨量引擎媒体广告预计达到1500-1550亿流水收入,其中抖音预期为1000-1050亿,今日头条为350亿左右,西瓜视频为50亿左右,光是抖音一个就贡献了60%。

在这样的局面下,爱奇艺的广告收入自2018年后一直下降,今年受疫情的冲击进一步锐减。与之相反的是,爱奇艺的会员订阅服务收入则比例逐渐上升,现在已经超过50%。

因此,逐渐倚重会员收入来摆脱亏损的爱奇艺,跟所有长视频平台都想学习的奈飞越来越像。

最新的消息显示,在奈飞宣布会员费涨价的一个星期后,一直试图用“超前点映”来替代涨价的爱奇艺,也终于卸下了那张遮掩的面纱。

近期,爱奇艺CEO龚宇就“会员涨价”发表了一场公开演讲,其核心观点是:为了盈利,爱奇艺必须涨价。对此,不少用户表示“无法接受”,而二级市场对其新措施也不看好,股价持续下跌,截至12月18日,爱奇艺报收17.23美元/股,业内人士称之为“爱奇艺的冰点价格”。

如今,爱奇艺寄托“白衣骑士”收购的希望落空,只能在二级市场增发4000万股ADS求生。不过,如果细品爱奇艺在2020年的所有操作,不难发现,其背后无一例外都有资本的影子。

会员涨价是这样,被出售更是这样。

1、被出售的疑云

长视频平台自制内容,需要资金上的持续支持。

环顾视频行业,腾讯视频、优酷、B站都在加大自有内容的投入,西瓜视频也不惜重金买下影视版权,反观爱奇艺,其在影视制作上下游并不占太多优势。

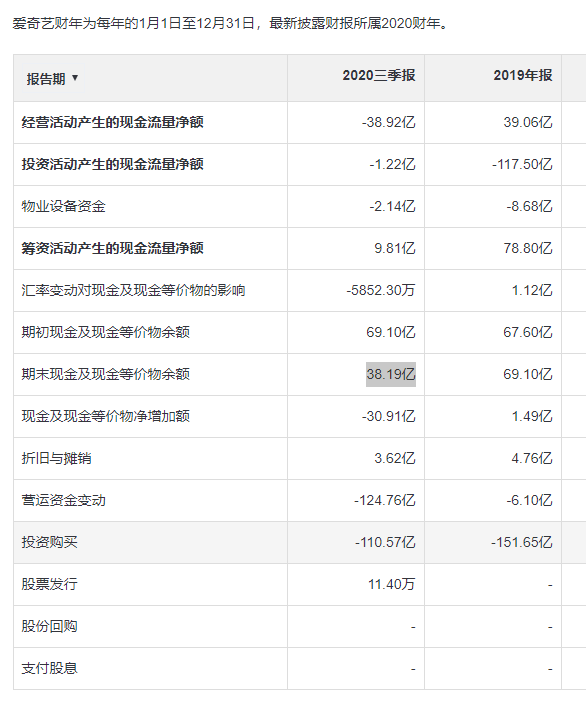

截至2020年9月30日,爱奇艺持有现金、现金等价物余额仅为38.19亿元,比年初的时候减少了30亿元。

竞争对手腾讯视频“别的没有,就有一颗真心,还有钱”,优酷背靠阿里文娱这棵大树,B站则持有141.0亿元现金、现金等价物、定期存款和短期投资。

这意味着爱奇艺想持续每年投入百亿以上做自制剧,几乎不可能。再加上5年亏损超300亿的事实,大股东百度起了抛售爱奇艺的心思是不难理解的。

事情的缘起在6月份。

6月17日,据路透社报道,腾讯已接洽百度讨论购买爱奇艺股份事宜,并且计划取代百度成为爱奇艺的最大股东。消息传来,机构投资人一片欢腾。据中国基金报当时的报道,该消息直接刺激了爱奇艺盘前大涨超41%。

对此,爱奇艺回应称“不予置评”,这4个字简简单单,但意味深长。

紧接着,百度公关总监郭峰对外公开表示,希望大家别乱猜了,“爱奇艺是百度内容生态战略的重要组成部分,百度会一如既往地支持爱奇艺的发展”。

5个月后,事情发生了戏剧性的变化。

11月27日,外媒称阿里巴巴、腾讯暂停洽购爱奇艺股权,原因是“价格和监管担忧”。然而,另有消息称百度开出了200亿美元的高价,而爱奇艺当时的市值仅有160亿美元,这是最终没有达成合作的原因之一。

“严格地说,这件事是正在发生的进行时,从去年开始整个资本市场都在传言,甚至我也知道是哪些中间商在帮爱奇艺牵线搭桥。”香港一家投行的资深分析师林锐对「子弹财经」说道。

他认为,“爱奇艺被出售”的消息并非空穴来风,“一开始是一些机构投资人找到百度,要求百度尽早考虑这一个问题,但百度操作起来发现,这件事情的难度非常大。”

从行业整体来看,因为年初的疫情对影视剧制作有所冲击,所以视频行业三季度的内容播放量偏弱。云合数据显示,该季度全网剧集和综艺有效播放量分别同比下滑30%和11%,不过爱奇艺作为行业龙头市占率依旧领跑,剧集和综艺播放占比分别为40%和33%。

中信证券表示,从爱奇艺发布的2021内容储备来看,依然看好公司在头部剧集和综艺内容上打造爆款的能力。不过,中信证券还是下调了爱奇艺的评级,该机构认为长期看好行业发展,爱奇艺作为行业领先玩家料将受益,但会员增速待验证,所以下调评级至“增持”。

这意味着爱奇艺的资产实际上还有很大的价值,这也成为百度敢向投资方开出高价的重要依仗。

“听说几方在谈判过程中价格一直谈不拢。”另一家香港投行的业务经理张然对「子弹财经」表示,据传言参与方给出的价格只是百度心理价格的不到2/3,“这件事最终不了了之,一个是国家有反垄断的具体措施出台,另一个是市场上的资金也趋紧,各家筹资起来没有那么痛快。”

但不可否认的是,从资本方的角度来看,卖掉爱奇艺是一个非常好的选择。“据我所知,爱奇艺的几家比较核心的机构投资人,其实都已经私下做了出售爱奇艺股票的计划。”在张然看来,长期不挣钱的资产对于投行来说是具有较大风险的。

而美国瑞银公司知名分析师尼古拉斯·西斯米尼斯对「子弹财经」表示,他不建议投资人持有爱奇艺股票。“从基本层面上说,这家中国公司在减亏上并没有什么好的办法,而且也看不到新的业务模型。现有的业务模型之下,会员涨价并不是一个很好的选择,而且带来的很可能是用户体系的进一步缩减。”

2、减亏逼出的涨价

当前,爱奇艺另一个被资本方诟病的问题,或者说是爱奇艺的管理团队都必须严格关注的问题,就是减亏。

“人口红利消失,市场跑马圈地的时代结束了,接下来长视频的增长需要在每一个缝隙里收割。”在多个场合提到会员涨价这个话题,CEO龚宇一般都会这样回应。

这是一句大实话。爱奇艺最新的三季度财报显示,在《迷雾剧场》、《乐队的夏天》、《中国新说唱》等爆款网剧网综的推动下,爱奇艺会员服务收入达40亿元,这在季度收入72亿的大背景下,使得会员收入超过爱奇艺总收入的一半以上。

但有意思的是,2020年爱奇艺第一季度会员数量为1.19亿,第二季度会员数量为1.05亿,因此第二季度爱奇艺会员环比降低12%,而第三季度的会员规模1.048亿环比第二季度同样是减少的。也就是说,今年第二、第三季度中,爱奇艺订阅会员数一直呈下降趋势。

在会员订阅数量呈下降趋势的背景下,会员订阅总收入的上升,这本身就是对爱奇艺以“超前点播”为表,实则为“潜在涨价”的一种回应。

当然,这也给了爱奇艺涨价的勇气。毕竟“超前点播”带来的增收对于调整长达9年稳定会员价来说,肯定显得微不足道。而本季度在严控成本、减少开支等方面下了大力气的爱奇艺,亏损虽然存在,但已经比上个季度减亏超过6成。

而在主流收入出现瓶颈,尤其是广告收入下降趋势非常明显的状况下,爱奇艺不得不把宝压在了“会员收入”这个业务上。

三季度财报发布后,龚宇在财报电话说明会上表示,爱奇艺相信用户能接受提高付费的最主要动因,是因为爱奇艺有好的独播头部内容。“我们后面作品内容的储备是非常丰富的,所以我们相信调整价格的这个措施,不会影响到中期长期会员的发展。”

这句话很可能打到了投资人关注的重点,因为在财报发布当日,爱奇艺的股价仅仅是微跌,第二天还有反向上升的趋势。

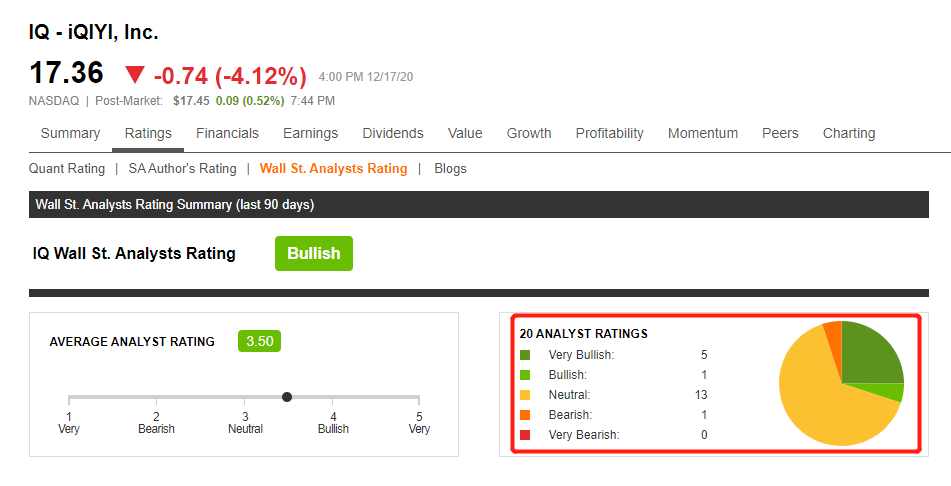

截至目前,华尔街27家主流投行之中,有20家的分析师给爱奇艺的股票下了结论,目前保持“中性持有”意见的占了绝大多数。

这意味着从投资人的角度来看,爱奇艺的会员涨价是一个极其正确的决定。而只要能对减亏盈利有帮助,投资人都会对其持开放和支持的态度。

但对用户来说,这又是另外一种体验。

短期来看,用户所支出的会员费将上涨25%~50%,无形中会增加很多爱奇艺会员的成本。然而,从宣布涨价后龚宇的表态来看,爱奇艺对这一点是有心理准备的。

“通常我们会认为,在调价之后的一段时间里,一个季度或者两个季度,有可能存在用户新增减少的情况。但是按照我们的分析和其他类似企业的经验,这种负面影响很快会消失。”

“我并不打算续费。”在接到涨价消息之后果断放弃爱奇艺会员的张悦对「子弹财经」表示,三家平台都有不同的综艺节目和自制剧,吸引他付费的主要是对于不同节目的接受度,但爱奇艺的涨价让他觉得并不值。

一部高分经典剧《隐秘的角落》让他心甘情愿地充值了爱奇艺会员,也让他对“迷雾剧场”里的每一部剧都充满了期待。“后面发现哪怕是爱奇艺投入巨资的自制剧,很多剧情也属于粗制滥造级别的,跟爱奇艺现在要求提升的价格来看并不吻合。”张悦说道。

倪萍则持观望态度,她对「子弹财经」坦言:“会员涨价就相当于花更大价钱只为少量精品剧买单,而在其他时间只能把会员闲置,那么充值会员确实没有必要。人家Netflix涨价是因为能保证大多数内容质量足够好,爱奇艺做不到与价格配套的质量与服务,凭什么涨价?”

更重要的是,在斥巨资打造了的精品自制剧后,爱奇艺在广告商身上挣到钱了吗?“迷雾剧场整体算下来不挣钱,到了《沉默的真相》广告才卖出去。”爱奇艺副总裁戴莹曾表示。事实上,不光广告商看中剧集的品质,用户同样能感受到制作水平的差异。

而爱奇艺想要获得持续增加的会员收入,就离不开好的内容,准确说是爆款内容。

在过去几年,内容一直是视频网站的成本黑洞、盈利吞噬机、资本粉碎器。2019年爱奇艺月活高达5亿,付费用户数也达到了1.07亿,会员收入144亿,广告收入83亿,但内容成本却高达222亿,最终导致爱奇艺全年净亏103亿。

那些没有达到期望的自制剧或者版权独播剧证明,在打造用户喜闻乐见的内容上,爱奇艺并没有形成自己的方法论。

虽然现在爱奇艺有成功的自制剧和节目,此前推出的《灵魂摆渡》、《废柴兄弟》、《高科技少女喵》、《你好外星人》、《白衣校花与大长腿》等自制剧的播放量均突破10亿,但在质量方面却让大部分用户不敢恭维,豆瓣评分平均不到6分,算不得精品爆款。

这些失败的案例给爱奇艺带来了一个核心的教训和观念,就是一定要上大制作。

今年三季度,龚宇公开宣布,“爱奇艺的综艺节目几乎所有的投入均在自制节目上”、“从签约合同金额来讲,剧的金额不止一半已经是自制剧,少部分是电视版权剧”。也就是说,爱奇艺在自制内容上的投资可能每年规模都上百亿。

这表明,爱奇艺的自制节目和电视剧还是在靠“碰运气”和投入巨资的场面大制作来吸引用户。

这些在无形中增加的巨额成本,爱奇艺要想实现减亏就必须在收入上追回来,而能追的那部分只能通过会员费涨价来实现。

问题是,在这样并不能保证每部自制剧和自制综艺都是精品的情况下,单纯为了减亏而涨价的爱奇艺,已经让很多用户感觉非常难受。

3、不可能成功的“中国奈飞”

众所周知,自制剧需要大规模的资金投入,眼下爱奇艺又找不到新的买家和投资人,而且会员涨价还需要一定的时间才能显现出对减亏的效果,因此,爱奇艺不得不使出了向资本市场融资的手段。

12月16日,爱奇艺盘后宣布,发行8亿美元2026年到期的优先可转换债券与4000万股ADS,并利用发行债券和ADS所得净收入来扩大和加强内容供应,强化技术,并用作运营资本和其他一般企业用途。爱奇艺此番融资动作,“补血”的意图非常明显。

甚至为了这次融资,爱奇艺还在海外塑造出“中国奈飞”的形象。

奈飞早期采购电影,然后通过用户点播来赚会员费,发展也很快进入瓶颈。2012年,奈飞用1亿美元拿下了《纸牌屋》的原著版权,并请来了影帝凯文·史派西出演,精心制作之下,《纸牌屋》第一季便火爆全球,奈飞的全球付费用户同比增长36.5%,达到4143万。

这成了奈飞的转折点。到2019年,自制内容占比已经达到40%,会员费也从7.99美元/月一路上涨至15.99美元/月,但用户数却从4000万增长到1.88亿,股价比2012年底也悄然上涨了40多倍。

在爱奇艺此次发行可转债期间,奈飞的这一案例被相关负责人反复地向海外机构投资者诉说。

“据我所知,爱奇艺为了此次融资都打出了自己‘作为中国的奈飞,股价远远被低估’的口号。”香港某投行知名分析师张然对「子弹财经」表示。

此外,据张然透露,在爱奇艺地电话说明会上,负责发行可转债的投行负责人还对投资人描述了这样的前景:“奈飞的会员占了美国整体人口的1/3,而爱奇艺会员数量只占中国整体人口的1/13多一点,中间巨大的空间值得想象。”

但遗憾的是,奈飞的模式在中国根本不可能成功。

就跟其他互联网市场发展的现状一样,具有后发优势和庞大人力基础的中国互联网,尤其是长视频领域,目前也居于全球第一的领先位置。

根据美国调查网站eMarketer今年8月公布的调查报告显示,中国有92.5%的互联网用户每月至少观看一次网络长视频内容,使其成为亚太地区渗透率最高的国家,而这个数字在美国只有67.8%。

中国长视频市场的空间远高于美国,中国的网民数量也居全球第一。这两个条件相叠加,就使得中国的长视频产业天生就具有美国同行所不具备的特性。

此外,除了“爱优腾”传统长视频平台的竞争格局趋于稳定外,B站、西瓜等后起之秀也在全力竞争,这样的行业竞争局面使得爱奇艺与奈飞在美国视频行业中“一枝独秀”的垄断地位截然不同,爱奇艺在中国面临的是一种替代性极强的环境。

目前,各视频平台逐渐分化出了自己的优势方向和内容创作的特性,在用户的选择上也有交叉的特点,这就意味着爱奇艺的用户有很多替代性的选择。

因此,爱奇艺若单纯地复制奈飞“巨资投入自制剧并靠提升会员费用盈利”的模式,很有可能行不通。

“当前,爱奇艺的负利润率是一个非常大的问题,如果爱奇艺想走奈飞的模式,就必须大规模的资金注入,而想实现这样的资金注入注入,就很可能不得不发行新的债务或者股票来投资,这就会进入一个恶性循环,而华尔街投行不会对这样的问题视若不见。”美国知名投行摩根斯坦利的分析师克莱尔女士对「子弹财经」表示。

果不其然,12月18日爱奇艺股价持续下挫,在前一日收盘暴跌18.85%、创上市以来最大跌幅以来,当日又下跌超过4%,报收17.36美元,市值为129亿美元。

“2020年有大批投资者巨亏出局,甚至全球数十家专业机构清仓甩卖爱奇艺股份,”张然对「子弹财经」表示,“这其实是爱奇艺最大的一个资本危机。”

毕竟财报显示爱奇艺已经连续十年亏损,商业化进展没有想象中顺利,而内容成本一直居高不下。2019年爱奇艺内容成本达222亿,占到总营收的76.5%。

而爱奇艺此次不得不通过发行可转债来“补血”,就在于手上的现金并不能支撑2021年全年的消耗。根据测算,如果爱奇艺不加速“补血”的话,以现在的亏损速度,账面仅够明年半年的现金所用。

这似乎印证了作为三大传统长视频平台之一的爱奇艺,留给资本市场最深刻的印象,那就是“年年缺钱”。

望向2021年,爱奇艺将如何破解这个“资本危局”?又如何应对内容成本这个“盈利吞噬机”?我们不妨耐心等待,看看爱奇艺如何出演“命运大剧”的下一集。

*为保护隐私,文中部分受访者采用化名。

评论