文|雷达财经 李宏晶

编辑|深海

12月18日,武汉珈创生物技术股份有限公司(下称"珈创生物")申请科创板上市获上交所受理,公司拟募集资金不超过3.65亿元,华龙证券为其保荐机构。

珈创生物公司主营业务是为生物制品企业、医疗及科研院所机构提供细胞检定、生产工艺病毒去除/灭活验证服务。据了解,目前A股市场上尚未有专门做细胞质检的公司上市。

根据招股书,2017年至2020年上半年,珈创生物分别实现营业收入1988.02万元、4910.22万元、6811.07万元、2445.61万元;实现归母净利润787.28万元、2469.06万元、3397.68万元、971.61万元。

作为国家高新技术企业,武汉市东湖高新区蹬羚企业,珈创生物研发投入稍显"单薄"。2017年至2020年上半年,公司研发投入合计1060万元。其中2020年上半年研发投入130.79万元,职工薪酬为83.2万元,按披露的14名研发人员计算,半年人均薪酬仅6万元。

创始人曾任武汉大学教授

根据招股书,珈创生物由郑从义等人初创于2011年6月,公司主营业务为生物制品细胞质量检测及生物安全评估,主要为生物制品企业、医疗机构、科研院所提供细胞建库与保藏、细胞检定、生产工艺病毒去除/灭活验证及相应生物安全评估第三方服务等。

通过为客户提供检测服务,并根据检测结果为客户排除可能存在的对产品安全性影响最主要的病原体污染,供客户申请新药临床试验、上市销售,以及细胞治疗、基因治疗使用。

在创办珈创生物之前,创始人郑从义曾在武汉大学任教。

1977年,郑从义武汉大学生物学系毕业后留校任教,期间获聘武汉大学生命科学学院教授、博士生导师,武汉大学"985"工程特聘教授,美国典型培养物保藏中心(ATCC)访问学者,享受国务院政府特殊津贴。

据介绍,郑从义是国内细胞培养、质量控制及其保藏领域的领军人物,1985年以来主持中国专利细胞培养物保藏研究工作,并担任中国典型培养物保藏中心主任20余年,出版论著1部,参编教材2部。先后承担了国家"973"、"863"、自然科学基金资助项目,国家教委重点资助项目。

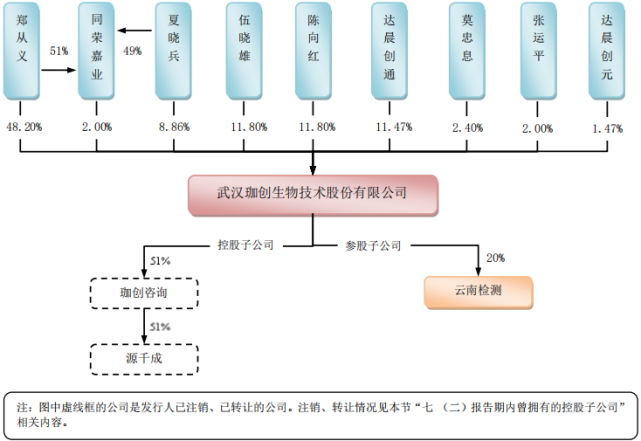

2011年4月,郑从义、肖庚富、夏晓兵、陈向东和伍晓雄以货币出资100万元成立发行人前身武汉珈创生物技术有限公司。2015年8月,武汉珈创生物技术有限公司变更为股份公司珈创生物。2017年10月15日珈创生物第一次增资,注册资本由100万元增至5000万元,但股东未实际缴纳注册资本。

2019年3月1日,珈创生物在《长江商报》刊登减资公告。2019年4月16日,经公司股东大会审议通过,公司注册资本由5000万元减到100万元,并相应修改公司章程。由于各股东认购的股份未缴纳,本次减资由各股东同比例减少未缴纳部分所对应的股份,不存在退还股款的情形。本次减资后,公司注册资本和实收股本均为100万元。

招股书表示,本次减资虽然存在未通知债权人及先公告后决议的程序瑕疵,但本次减资只是减少未缴纳部分所对应的股份,公司实收股本及公司净资产并未减少,不存在严重损害债权人利益的情形。

2019年10月,珈创生物第二次增资,本次引入的外部投资者为深圳市达晨创通股权投资企业(有限合伙)(下称"达晨创通"),其以每股360元价格向珈创生物出资4000万元,认缴公司11.11万元的注册资本。达晨创通占珈创生物增资后10%的股份。

同时,公司及全体股东与达晨创通签订增资协议之补充协议,该协议在公司治理,投资方回购权与领售权,核心股东、实际控制人股权转让限制和解禁限制,投资方优先受让权与随售权,标的公司增资及增资价格限制,投资方享有增资优先认购权、反稀释权、最优惠待遇,投资方清算优先权及公司接管等方面存在特殊条款规定。

该协议进一步对上述特殊权利的中止与恢复做了约定:"如果投资方达晨创通在本补充协议项下的某项权利与相关股票发行上市的法律相矛盾,则投资方达晨创通在本补充协议项下的该项权利在标的公司申报合格的首次公开发行申请文件时中止,并在首次公开发行申请被撤回、失效、否决时自动恢复。当投资方达晨创通在本补充协议项下的某项权利因标的公司的首次公开发行申请被撤回、失效、否决而自动恢复时,应该视为该等权利自始存在;中止期间本补充协议项下的相应权益具有追溯力,有关期间自动顺延。"

达晨创通进入之后,同属达晨创投旗下的另一个家公司宁波市达晨创元股权投资合伙企业(有限合伙)(下称"达晨创元"),通过与创始股东夏晓兵、达晨创通签署股份转让协议,夏晓兵分别向达晨创通、达晨创元转让1.63万股股份,转让价款均为500万元,转让价格每股306元。

2019年12月,珈创生物第三次增资,采取资本公积同比例向股东转增股本的方式,公司注册资本从111.11万元增加至4000万元。

公开发行前,郑从义直接和通过同荣嘉业持有发行人49.22%股份,实际可以支配珈创生物50.20%的股份,为珈创生物的实际控制人。达晨创投通过两家子公司合计持股12.94%;总经理夏晓兵直接持有8.86%,通过同荣嘉业间接持股0.98%,合计持股 9.84%;监事会主席伍晓雄持股11.8%,董事陈向红持股11.8%,郑从义配偶之妹莫忠息持有2.4%,副总经理、董事会秘书张运平持股2%。

毛利率存在下降风险

受益于生物制品细胞质量检测及生物安全评估市场快速发展,珈创生物营收在报告期内实现高速增长。

2017-2020年1-6月份,珈创生物营业收入分别为1988.02万元、4910.22万元、6811.07万元和2445.61万元,2017年至2019年主营业务收入复合增长率85.10%;同期,公司实现净利润分别为778.33万元、2438.09万元、3397.68万元和971.61万元,2017年至2019年净利润复合增长率108.93%。

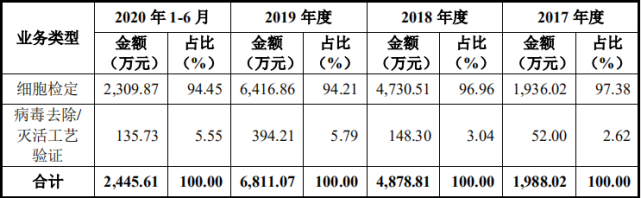

收入构成上,珈创生物业务结构较为单一,报告期内超过90%以上营收来自细胞检定项目,另一项业务病毒去除/灭活工艺验证创造的营收占比不足10%。

公司表示,细胞检定业务持续增长,主要源于国内生物制品市场的持续向好。根据CDE发布的2019年度药品审评报告,2016-2019年,受理生物制品注册申请数量复合增长率为 42.20%。在与珈创生物建立合作关系的客户中,包括众多知名上市生物医药公司,如百济神州、华兰生物、信达生物、君实生物、康希诺、通化东宝及长春高新等。

同时,招股书披露的前三季度业绩显示,截至2020年9月30日,珈创生物总资产为17882.28万元,较2019年末增长27.77%;公司总负债为4249.14万元,较2019年末增长76.82%。2020年1-9月,公司实现营业收入4639.06万元,同比增长8.34%;归属于母公司股东的净利润为2040万元,同比下降4.9%。

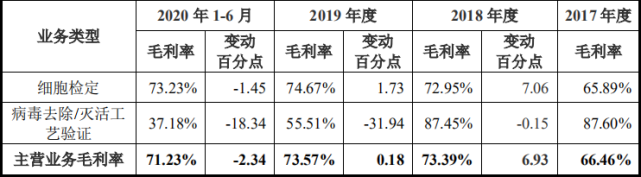

毛利率方面,报告期各期,公司主营业务毛利率分别为66.46%、73.39%、73.57%和 71.23%。2020年1-6月,公司毛利率下降了2.34个百分点,主要原因是受新冠肺炎疫情影响。

招股书表示,发行人所处行业为生物医药相关高新技术服务业,具有知识密集、技术含量高的特点,服务附加值较高,行业营业毛利率水平较高。

公司提示,随着市场竞争程度趋于激烈,新的竞争者不断进入,公司主要业务的服务价格可能受到一定冲击。如果公司未来不能持续保持和提高市场竞争力,则可能导致公司毛利率水平下滑。

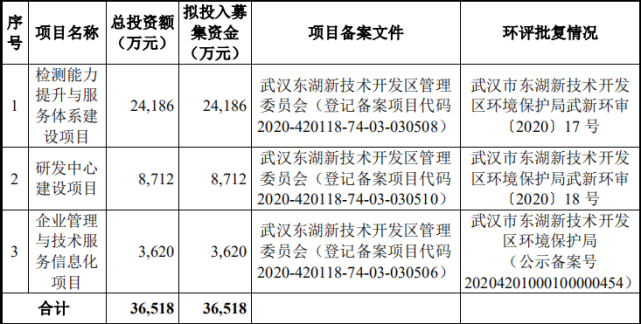

此外,珈创生物此次公开发行拟募集不超过3.65亿元资金,主要用于检测能力提升与服务体系建设项目、研发中心建设项目以及企业管理与技术服务信息化项目。

上半年研发人员均薪仅六万

珈创生物自2015年起被认定为高新技术企业,并于2018年通过了高新技术企业复审,因此报告期内公司享受15%的企业所得税优惠税率。不过,作为高新技术企业,珈创生物的研发投入稍显"单薄"。

招股书显示,2017年、2018年、2019年及2020年1-6月,珈创生物研发费用金额分别为201.60万元、272.09万元、456.03万元和130.79万元,研发费用占营业收入比例分别为10.14%、5.54%、6.70%和5.35%。

2017年至2020年1-6月,公司研发费用金额合计为1060.51万元,同期公司营业收入为1.62亿元,研发费用占总营业收入比例为6.56%。

2020年上半年130.79万元研发费用中,职工薪酬83.2万元。

截至招股书签署日,珈创生物共有研发人员14名,占员工总数的10.77%。据此计算,上半年珈创生物研发人员人均半年收入仅5.94万元。

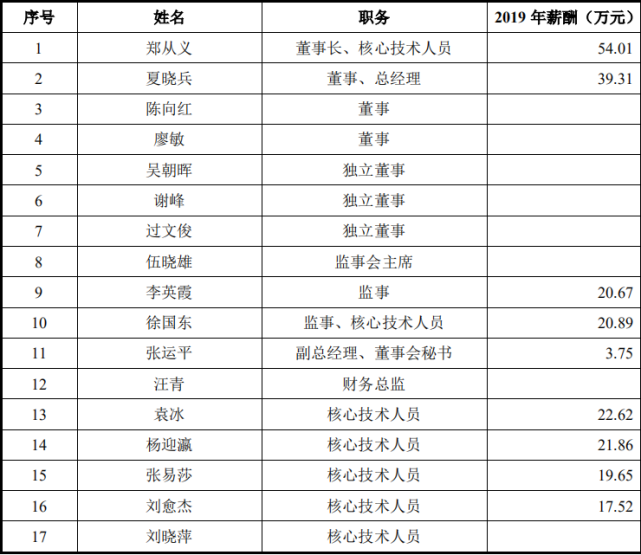

作为对比,从招股书披露的高管和主要核心技术人员薪酬来看,2019年公司董事长郑从义薪酬54.01万元、总经理夏晓兵年薪39.31万元,部分核心技术人员薪酬也达到了20万元左右。

所谓核心技术人员,认定依据为技术带头人、研发部门负责人及主要成员、主要知识产权和非专利技术的发明人、产业化技术负责人、检测业务部门负责人等。公司拥有核心技术人员 7 名。

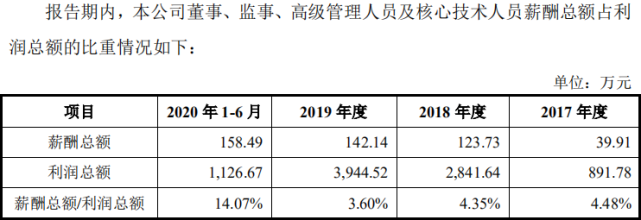

值得一的是,招股书披露,报告期内,珈创生物董事、监事、高级管理人员及核心技术人员薪酬总额占利润总额的比重情况如下:

公司表示,除上述领取的薪酬情况外,公司董事、监事、高级管理人员及核心技术人员未在本公司及其关联企业领取其他收入、享有其他待遇和退休金计划。

该表格中,2019年公司董事、监事、高级管理人员及核心技术人员薪酬总额142.14万元;而根据公司披露的2019年核心技术人员、董事、监事的薪酬明细,公司现任相关人员2019年从公司领取薪酬已超过200万元。

评论