文|蓝筹企业评论 闫瑞虎

编辑|LEE

一个117年的老牌企业,12月11日,用股价破百证明了自己老当益壮。然而就在5天后,复星集团减持公司3100万股H股占总股本约2.27%,A股也当天见顶于108.85元,目前已经跌破100元。

青岛啤酒突破100元后,市值已近1500亿元。青岛啤酒成为青岛第一个股价破百的企业,是什么原因让资本市场青睐这只老牌企业呢?又是什么原因让复星集团在此减持青岛啤酒呢?

青岛啤酒对比华润、百威英博

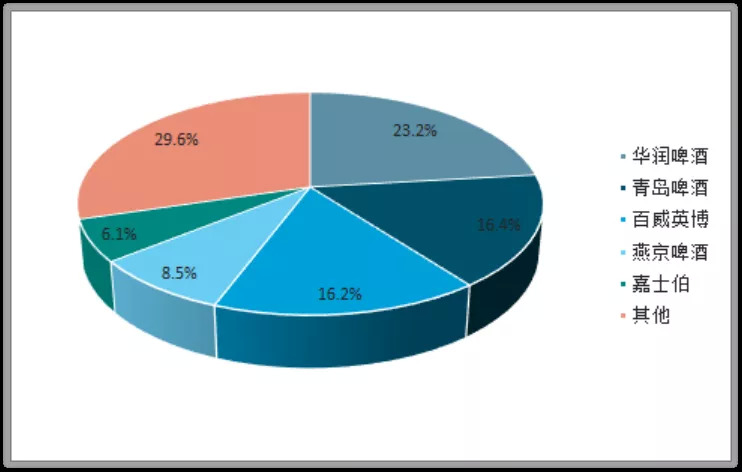

以华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯为主导的5大品牌,2018年消费量已经稳占我国啤酒市场的70%左右。

近两年,五强争霸战中,百威英博继续快速掉队,已经被华润啤酒、青岛啤酒远远抛下。

2019年,百威中国销量下降了3.0%。

2020年前三季度,销量更是下降了12.5%,收入2216亿元人民币,同比其中,亚太地区营收286亿元人民币下降17.7%。

与之相比,青岛啤酒从2017年起,营收恢复了增长,青岛啤酒在2019年的年收入达到了约280亿元,同比增长了5.30%。

2020年前三季度业绩,青岛啤酒收入244亿元人民币,持平去年同期。

目前青岛啤酒的营收是百威英博营收规模的十分之一。

华润啤酒近三年营收增速平均4%,预期前三季度营收270亿元左右。

2016年的时候,百威英博市值达到了最高峰,高达1.6万亿元人民币, 目前市值下降到9000亿元人民币。华润啤酒目前市值 1800亿元人民币。

而目前青岛啤酒市值突破百元后市值也达到了1400亿元以上,与百威英博市值最高点相比,也达到了十分之一。

依靠政府补贴和税务减免,青岛啤酒盈利大幅增加,销售利润率仍不及百威

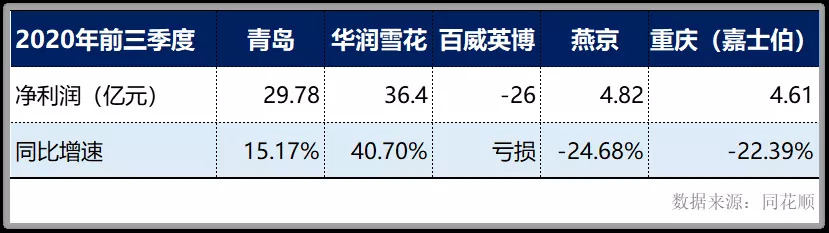

2020年前三季度,青岛啤酒的净利润29.78亿元,同比增长15.17%。但相比今年华润雪花的增速,还是稍逊一筹。百威英博亏损26亿元。

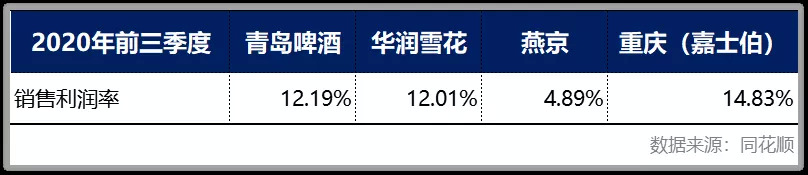

青岛啤酒的销售利润率提升到12%,与华润雪花基本持平,仍然低于百威英博近2014-2019年的平均值16.6%。

青岛啤酒现金流净额今年三季度达到59.14亿元,同比增长33.19%。百威英博下降幅度高达90%以上,目前现金流净额仅80亿元人民币。

从盈利能力看,青岛啤酒近6年销售净利率平均值只有6%左右,今年增长到了12.19%。而百威英博近6年为为16.6%,青岛啤酒在盈利能力上和百威比还有很大差距。

青岛啤酒今年业绩突出,经营活动产生的现金流量净额59.14亿元,同比增幅33%。

但我们蓝筹企业评论查看财务报表时也注意到:

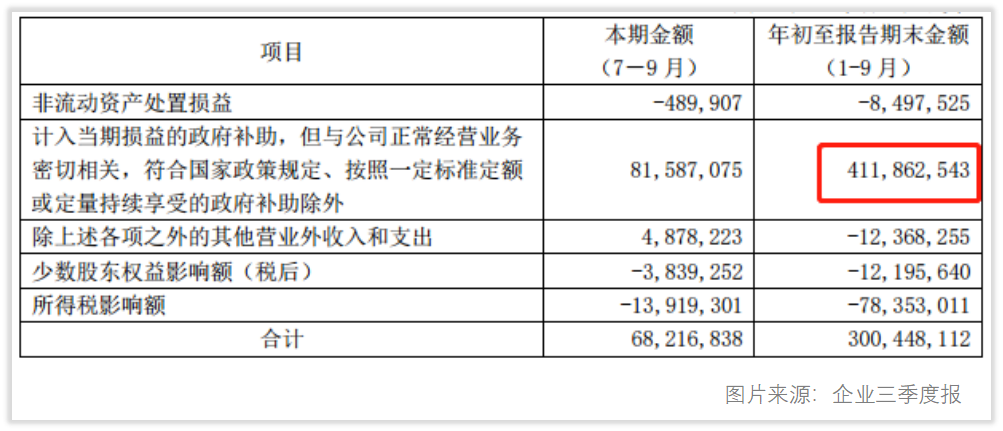

2020年1-9月政府补贴高达4.1亿元。这一补贴已经持续多年。

对于净现金流的增长,青岛啤酒也解释称:主要原因是受到公共卫生安全事件的影响,上半年购买商品接受劳务支付的现金、支付的各项税费同比减少。

也就是说除去政府补贴和税务减免,青岛啤酒的净利润还要大打折扣。

啤酒消费恢复正增长,高端市场成为主战场

消费量方面:2013年达到高峰,成消费转折点

2004年到2013年被称为中国啤酒产业的“黄金十年”。10年间,中国的啤酒产消费量一直保持着高速增长,从250亿升涨到了540亿升,翻了一倍 。

但是从2014年开始,中国啤酒消费量出现了长达4年的下滑,中国啤酒消费量从2013年540亿升下滑到2018年的488.5亿升。累计下滑近10%

国产产量方面:受消费量和进口啤酒影响,产量不断下滑与此同时

上海自贸区,2013年8月22日经正式批准设立,随后累计成了多达21个自贸区。在零关税,自贸区效应等多种因素的共同作用下,进口啤酒行业市场销售规模不断扩大。

国产啤酒遭遇严重打击,产量从最高点500亿升跌至381亿升,较高点累计下滑24%。

青岛啤酒2015年啤酒产量84.8亿升,到2019年产量为77.7亿升,累计下滑8.5%。

高端啤酒市场:比重不断增加,带动消费营收正增长

尽管过去几年啤酒消费量持续下滑,但是随着高端消费比重增加影响,市场营收规模从703亿美元。增长到818亿美元。

中国啤酒市场高端及超高端类别的消费量占比已由2013年的10.9%升至2018年的16.4%,且预期该趋势将会持续。

但是和成熟啤酒市场相比,美国该比例为42.1%,国内高端及超高端类别的占比仍然很低,伴随经济持续发展,这也为高端及超高端类别啤酒消费市场增长提供了巨大的空间。

受多项宏观经济及行业特定因素推动,中国啤酒消费量预期于2018年至2023年预测期间恢复增长。预计2023年中国啤酒消费量将达511.5亿升,市场规模将达1029亿美元。

目前国内啤酒500毫升仅4-5元,参考其他国家,巴西同档次啤酒的价格约合人民币12-15元,尼泊尔、越南、泰国的网上定价近15元。

人均消费量:仍存巨大增长空间

我国人口基数较大,我国人均消费量仍处低位,2018年仅为人均35升,远低于美国、巴西及墨西哥的71升、60升、74升,啤酒消费量仍存巨大增长空间,距行业天花板还很远。

从成长性上看,以及考虑到中国庞大的市场潜力以及最近表现,和高端啤酒比重不断的提升,无疑青岛啤酒未来更有上涨空间。

高端化战略是青啤面临最大的机遇,但实现起来并不容易

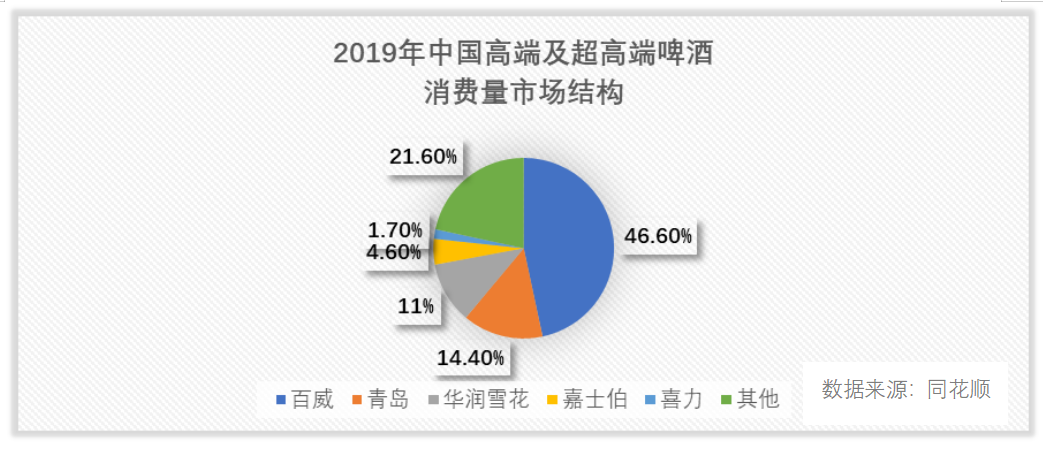

国产品牌在消费者心目中的高端品牌形象和“洋品牌”还是有差距,目前,国内高端啤酒仍被外资品牌牢牢占据,百威是老大,旗下百威和科罗娜分别是中国销量第一的高端啤酒品牌和超高端啤酒品牌。

2019年,百威占据高端啤酒市场份额高达46.6%,青岛啤酒排名第二则占据14.4%。国产份额整体不到40%。这样的现状对于国产高端啤酒而言,既是挑战也面临着威胁。

国产品牌经过多年价格战,国产啤酒一度出现过“酒比水贱”的极端情况。随着消费升级转型,啤酒消费正由“多喝”逐渐向“好喝”转变。根据中酒协的预测,未来高端啤酒在国内市场份额会占到15%以上乃至更高。

近几年来,国内几大啤酒品牌纷纷推出高端产品,也把精酿的概念引入,以帮助提价。

青岛啤酒着重以“青岛啤酒+崂山啤酒”的品牌战略,分别将青岛啤酒定位在中高端消费人群,而崂山啤酒则定位于大众市场,将他们的产品进行了结构化升级。

青岛啤酒一直是本土啤酒企业高端化的代表,旗下奥古特、鸿运当头、经典1903、青岛纯生等产品,一直是近年公司的增长主力;华润左手合并喜力中国,右手力推高端化产品脸谱、匠心营造等;嘉士伯将啤酒资产打包进重庆啤酒,实现旗下各大品牌的全国化战略。

今年7月31号,青岛啤酒又发布了“百年之旅”、“琥珀拉格”等系列艺术酿造新产品,继续推动产品向高端化、场景化消费升级,希望用高端产品打开了新的市场空间。

然而与进口啤酒和精酿啤酒相比,国产高端啤酒不仅上架率仍然较低,且价格也无法相提并论。国产品牌在高端化战略还有很长的路要走。

近两年,百威啤酒销量颓势愈发明显,今年,百威啤酒在国产啤酒市场更是丢失了近14%的市场份额,而丢失的市场份额则被青岛啤酒、华润啤酒等品牌蚕食。也是为国产啤酒高端市场打开了巨大的想象力空间。

高股价下的股票期权激励分食利润

2020年6月青岛啤酒股票期权激励落方案落地,授予董事长黄克兴15.00万股;授予营销总裁蔡志伟13.00万股;授予财务总监于竹明、副总裁王瑞永、供应链总裁姜宗祥、总酿酒师徐楠、副总裁王少波各11.00万股;及授予董事会秘书张瑞祥9.00万股;核心管理人员、中层管理、核心骨干累计1128万股。激励方案涉及的面较广,覆盖了高层和核心成员。

此次股票激励的授予价格为人民币21.18元/股,这一价格相较于青岛啤酒100多元股价来说,折价率近80%。

由于此次的激励力度较大,共计1320万股,约占股本变动后的总股本1%,折价80元全部由青岛啤酒来补差价,由本激励计划产生的激励成本将在经常性损益中列支。

那么按照80元折价算,解禁激励金额将达到10.56亿元,对于年利润20亿左右的的青岛啤酒来说,是个不小的数目。测算,本次授予的 A 股限制性股票对各期会计成本的影响如下表所示:

当然,解除限售也是有条件的,董事会要求2020/2021/2022年净资产收益率分别不低于8.1%/8.3%/8.5%,且不低于同行业平均值或对标企业75分位值,其对标企业为燕京啤酒、ST西发、兰州黄河、珠江啤酒、重庆啤酒、惠泉啤酒等6家。

以2016-2018年净利润均值为基数,到2021年,公司净利润累计增长不低于70%,且当年度净利润2016-2018年净利润均值增长量不低于对标企业净利润增长量之和。以2016-2018年归母净利润均值为12.43亿元,2020/2021/2022年归母净利润(剔除激励计划股份支付费用)分别为18.64/21.13/23.62亿元。

青岛啤酒这限售期的安排长达四年,可以避免管理层的一些短视行为,而且在本次青岛啤酒激励对象中,企业的董事长、党委书记黄克兴是最大被激励的对象,因为青岛啤酒是一家国资控股的公司,国企高管因制度体系受限其薪酬待遇普遍低于同类型的民营企业,但其对公司的贡献是不容忽视,现在通过股权激励让其能取得相应的回报,也是一种高薪养廉的进化模式。

通过股权激励,提高员工积极性,使员工参与关系到企业发展经营管理决策,使其拥有部分公司控制权后,不仅关注公司短期业绩,更加关注公司长远发展,并真正对此负责。

曙光初现,新赛道就在眼前

面对国内消费像高端升级和进口啤酒的颓势背景下,青啤也不断调整战略,除了大规模股权激励,不断推出高端产品外,还大规模关停落后产,能进行生产成本方面的控制。

近年公司开始推行减员提效,人员运营效率呈现上升趋势,人均销量同比不断提升,公司表示未来3-5年继续关闭共10家工厂,长期有利于产能优化、降低职工薪酬、摊销折旧等费用占收比,提高盈利能力。

从我们睿蓝财经分析来看,目前青岛啤酒营收规模对应市值对比基本持平了百威英博历史高位比值,但是销售利润率占比有巨大差距。

同样青岛啤酒也面临巨大优势,那就是新的消费趋势之下,中国啤酒行业产量、销量恢复增长。

通过提升产品质量提高溢价能力是必然的趋势, 而投资的关注点也正是青岛啤酒产品的高端化,及由此带来的对利润水平的高预期。

在全球啤酒行业里面,中国市场算是利润非常低的。近年来,国产啤酒整个产业厚积薄发,青啤未来高端化战略如果能够赶上行业趋势发展,营收和估值仍有巨大提升空间。

评论