文|面包财经

12月15日,翱捷科技股份有限公司(以下简称“翱捷科技”或“公司’)科创板IPO申请获上交所受理。公司选用第四套上市标准,即预计市值不低于人民币 30亿元,且最近一年营业收入不低于人民币3亿元。公司拟发行不低于 4,183.01万股,发行后总股本不低于41,830.09万股。

翱捷科技此次上市所募资金将用于新型通信芯片设计、智能IPC芯片设计项目以及补充流动资金等。其中,新型通信芯片设计项目是此次募集资金的最大投入方向,将投入10.62亿。

招股书显示,翱捷科技近三年营业收入年均复合增速达到117.35%。但与此同时,受毛利率较低、费用端研发费用持续增长、股权支付费等因素影响,公司的归母净利润持续亏损。另外,值得注意的是,公司现金流量持续流出、供应商集中度较高。

无控股股东 阿里网络持股17.15%

截至本招股说明书签署日,翱捷科技无控股股东,实际控制人为戴保家。戴保家直接持有公司9.36%的股份。此外,戴保家与公司员工持股平台宁波捷芯、GreatASR1Limited、GreatASR2Limited签订《一致行动人协议》控制公司15%股份。综上,戴保家直接持股及通过一致行动协议合计控制公司24.36%的表决权,系公司实际控制人。

除公司实际控制人戴保家及宁波捷芯外,持有公司5%以上(含)股份或表决权的股东为阿里网络、前海万容、新星纽士达和义乌和谐。其中,阿里网络持股数量是6455.74万股,持股比例为17.15%;前海万容持股数量是2306.30万股,持股比例为6.13%;新星纽士达持股数量是2215.26万股,持股比例为5.88%;义乌和谐持股数量是2111.01万股,持股比例为5.61%。

值得一提的是,2020年2月,小米长江以3.85美元/出资额的价格对翱捷科技进行增资,认购总金额2000万美元。截至2020年9月29日,小米长江持股数量为410.75万股,持股比例为1.09%。

营收增速较快 归母净利润持续亏损

翱捷科技是一家提供无线通信、超大规模芯片的平台型芯片企业。公司的主营业务为芯片产品、芯片定制业务和半导体IP授权服务三大部分,芯片产品最终应用领域可以分为消费电子和智能物联网设备两大领域。

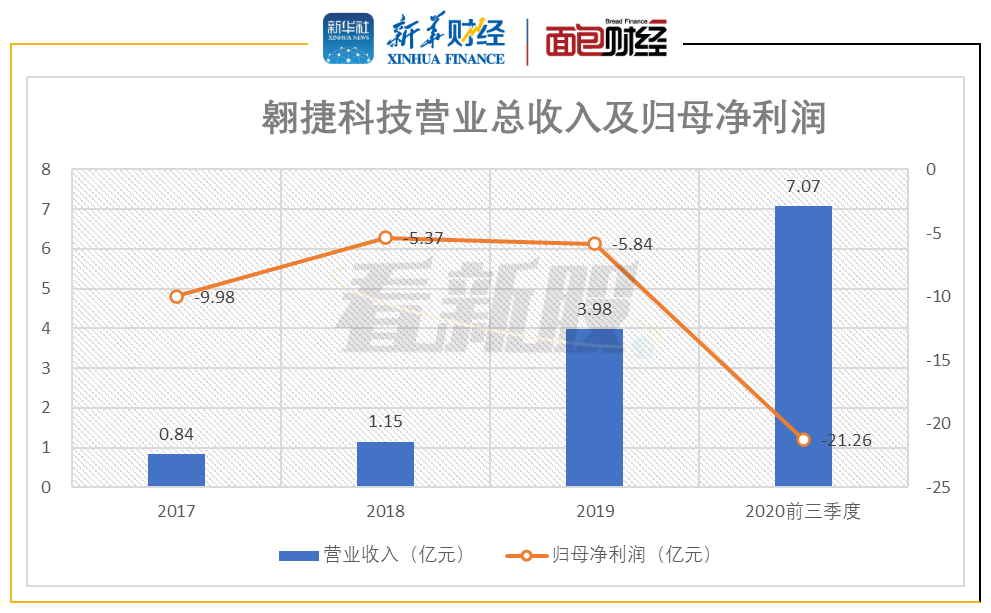

伴随着芯片产品大规模销售,2017-2019年,翱捷科技营业收入由0.84亿元增长至3.98亿元,年复合增长率达117.35%。2020年前三季度,公司实现营收7.07亿元,收入进一步增长。

然而,2017年至2019年及2020年前三季度,翱捷科技归属于母公司普通股股东的净利润分别为-9.98亿元、-5.37亿元、-5.84亿元、-21.16亿元。

图1:翱捷科技营业总收入及归母净利润

研究发现,翱捷科技归母净利润持续亏损与毛利率较低、费用端研发费用持续增长、股份支付费用等因素密切相关。

报告期内,翱捷科技毛利率分别为40.66%、33.10%、18.08%和27.93%。毛利率虽然在2020年前三季度有所回升,但仍处于较低水平。

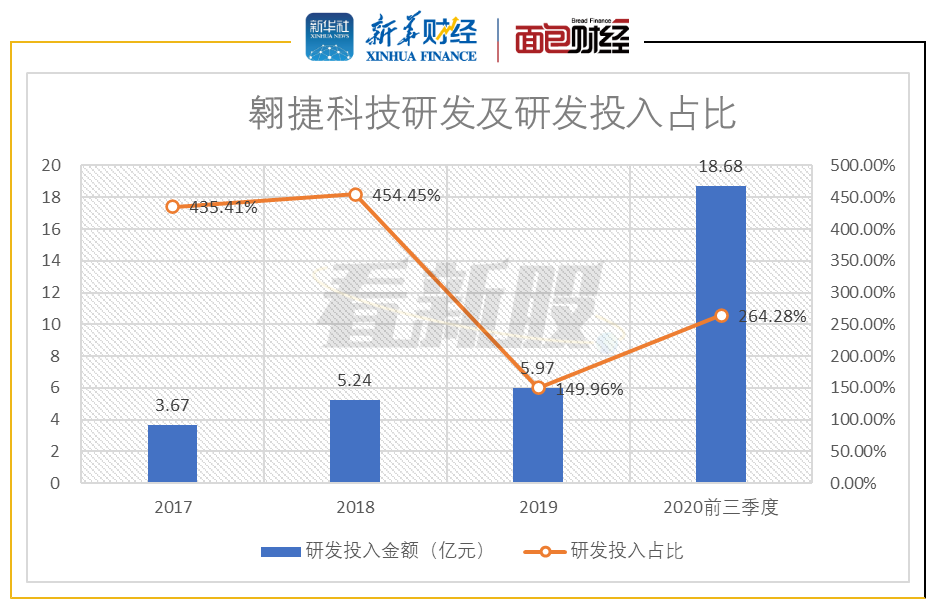

此外,公司近年来持续保持较大的研发投入。2017年、2018年、2019年、2020年前三季度的研发投入金额分别是3.67亿元、5.24亿元、5.97亿元和18.68亿元,分别占同期营业收入的435.41%、454.45%、149.96%和264.28%。

图2:翱捷科技研发及研发投入占比

2020年1-9月,翱捷科技确认股权激励费用17.51亿元,由此导致期间归母净利润亏损21.16亿元。公司根据《企业会计准则第11号——股份支付》等规定,对员工持股平台增资事项按股份支付进行了会计处理,将公允价值与入股成本之间的差额17.51亿元作为股份支付费用,其中计入销售费用、管理费用和研发费用的金额分别为0.58亿元、3.42亿元和13.50亿元。

经营现金流持续为负 供应商集中度高

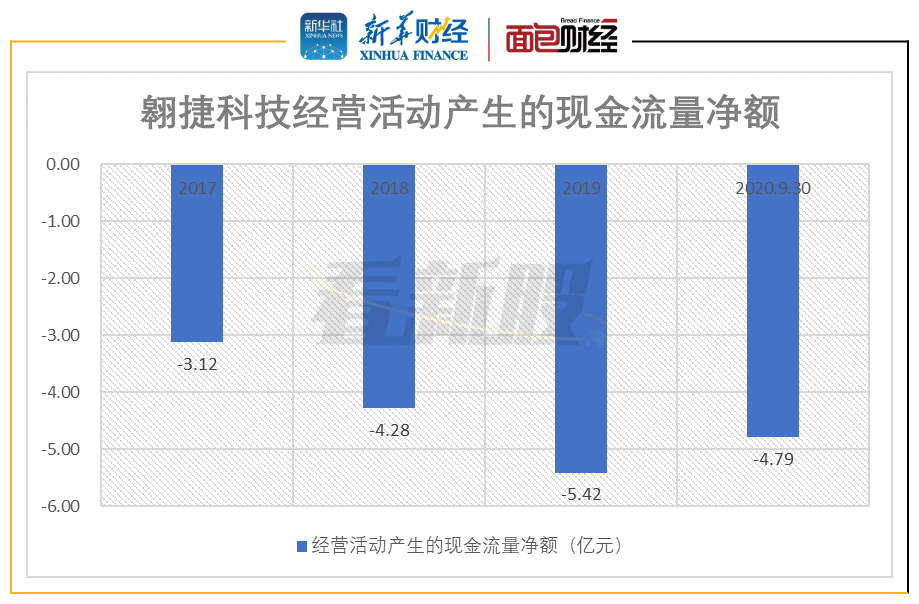

另外值得注意的是,翱捷科技的经营现金流自2017年以来持续流出且金额较大。

报告期内,公司经营活动产生的现金流量净额分别为-3.12亿元、-4.28亿元、-5.42亿元和-4.79亿元。2018年和2019年公司的经营性现金流出额同比上升了37.17%和26.63%。

图3:翱捷科技经营活动产生的现金流量净额

另外,翱捷科技的供应商集中度较高。报告期内,公司对前五大供应商的采购比例分别占当期采购总额的97.12%、92.89%、84.66%和85.18%。对此,公司称全球范围内符合公司技术要求、供货量和代工成本的晶圆和封装测试供应商数量较少。2020年前三季度,公司的主要供应商是台积电、联华电子、日月光集团、甬矽电子(宁波)股份有限公司和华邦电子。

评论